基金销售再起纠纷。

近日,裁判文书网公布了一起基金理财纠纷判决书,现年53岁的杨某某在中国民生银行股份有限公司(以下简称“民生银行”)西安文艺路支行认购了一只基金,向该基金投入本金27.37万元并支付手续费3284.58元,但该基金自成立以来持续下跌。杨某某在持有该只基金一年多后分两次赎回,损失本金10.23万元,亏损比例为37.38%。

杨某某随后以理财经理未充分向其揭示持有该基金的风险向西安市碑林区人民法院(以下简称“法院”)提起诉讼,要求民生银行西安文艺路支行(下称“被告”)赔偿损失的本金及利息。

最终,法院判决,被告支行应赔偿杨某某经济损失30%,杨某某自行承担其经济损失70%。对杨某某主张的利息损失,法院不予支持。

持有基金一年多亏损37.38%

根据判决书相关信息,2021年7月28日,民生银行西安文艺路支行工作人员周某某向杨某某推荐购入长安基金旗下产品长安成长优选混合型证券投资基金(基金代码:012688,类型为债股混合型基金,风险等级为R4中高风险),其中投入本金为273715.42元,手续费为3284.58元。

公开信息显示,长安成长优选混合型证券投资基金成立于2021年8月12日,募集期限为2021年7月26日至2021年8月9日,基金发行规模为21.61亿元,基金经理为徐小勇。

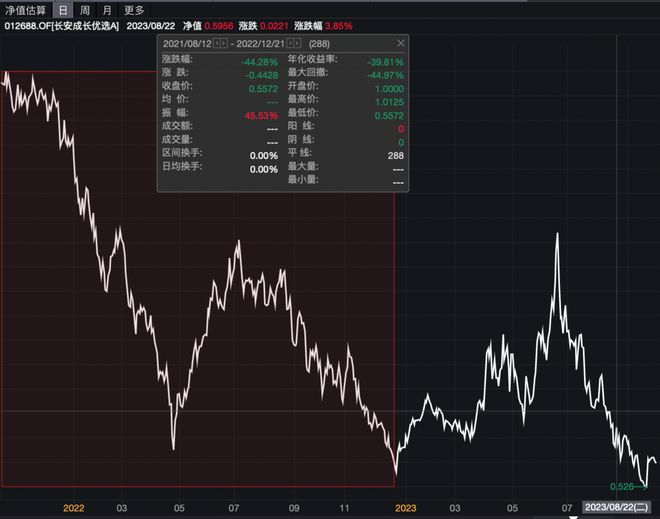

Wind数据显示,该基金自成立以来净值持续下跌,在2022年4月26日时基金净值已低至0.57元,此后半年净值走势经历小幅度回升后再次下跌,在2022年12月21日时,该基金净值跌至0.56元,为成立以来最低价。

2022年11月15日,杨某某通过民生银行西安文艺路支行另一位理财经理胡某某从银行将该基金赎回119164.76元,2022年12月21日杨某某将剩余金额52228.99元全部赎回,共计损失本金102321.67元,亏损比例为37.38%。

图中红框区间为杨某某购买该基金时间段的净值走势

从历年规模来看,长安成长优选混合型证券投资基金在2021年三季度末时的规模为26.31亿元,截至2022年12月31日,该基金规模为13.26亿元,缩水幅度为49.60%。

徐小勇在长安成长优选混合型证券投资基金2022年年报中坦言,“我们长期是以成长股为主,自上而下形成研究方向,自下而上主要基于业绩变化筛选个股。在2021到2022年这一时期,宏观面和行业面比较复杂,自上而下的方向不清晰,导致我们固守于新能源和电动车方向,缺少新思路。另一方面公司业绩增长遇到挑战,或者预期过强,导致基于业绩选股的有效性下降。我们对市场和股票下跌缺少警惕,组合仓位高,品种缺乏差异性,叠加策略失效,造成困难局面。”

基金代销机构是否尽到适当性义务

对于杨某某的诉求,法院认为,本案争议的焦点是被告作为基金代销机构是否尽到了适当性义务,是否应赔偿杨某某的损失以及责任如何认定。

杨某某表示,被告作为基金代销机构,未向其充分揭示投资风险,未对基金销售行为进行录音录像,在交易成功后也未对其进行电话回访且从未告知基金产品的下跌情况,被告种种行为已严重违反基金代销机构的适当性义务,存在过错,应承担缔约过失责任,赔偿杨某某损失的本金及利息。

对此,民生银行西安文艺路支行辩称,请求法院依法驳回杨某某的诉讼请求,并列举了三点理由。

第一,杨某某与被告之间并不是金融委托理财合同关系,本案中被告向杨某某推介基金产品的行为属于银行代理销售业务的行为,因此双方之间形成的是代销基金产品的法律关系。

第二,涉案基金并不属于银行自营开发的理财产品,而是银行向客户推介的代销产品。所谓银行代销的产品,代销产品一般是指银行“代理销售”的其他金融机构的理财产品,获得中间手续费的一种营销方式,例如银行代销基金、保险、信托产品等。在代销产品中银行只是“代销中介”,不承担产品管理与兑付。

第三,涉案的基金产品系杨某某自行购买,并非被告旗下员工代为操作,且被告仅仅是案涉基金产品的代销机构,也已经尽到了提示注意及适当性义务。杨某某系完全民事行为能力人,具有较高的文化知识水平,存在多次理财投资行为,具备一定的投资理财经验,其在购买案涉基金产品时应当预见到所面临的亏损风险。

民生银行西安文艺路支行进一步表示,因杨某某在2021年3月10日在被告处购买东方红创新趋势混合型证券投资基金(代码:010699,风险等级R4)时已做过风险评估,适合涉案基金的购买。且在2022年7月8日、2022年11月、12月银行工作人员已分别为杨某某提供过产品净值及当时的盈亏提醒,对产品赎回时间点提示。

法院认定三大事实

根据当事人陈述和经审查认定的证据,法院认定事实如下:

首先,据被告提交的基金数据留痕显示,该笔交易卡号为XXXXXXXXXXXX8564,渠道名称为手机银行,交易金额277000元,交易接入方式为m_app,客户名称:杨某某,客户手机号为1899118XXXX。

经查,该案涉基金的管理人为长安基金,基金托管人为中国工商银行股份有限公司,XX银行西安文艺路支行为代销机构。2022年11月16日,杨某某赎回基金119164.76元,2022年12月21日,杨某某赎回剩余基金52228.99元。

另查,据被告提交的证据显示,被告理财经理胡某某于2022年7月8日向杨某某致电,通话内容为告知杨某某其购买的长安成长优先混合型证券投资基金的市场情况,告知其近期涨幅11.7%,亏损比之前少了不少,并明确告知其亏损为53700元左右,并表示将随时关注并反馈行情,杨某某表示已知晓。

2022年11月11日,被告理财经理胡某某再次向杨某某致电,告知其购买的案涉基金行情并让杨某某当日三点之前到银行柜台办理赎回,杨某某表示其尽快过去,但杨某某并未前去办理。2022年12月6日,被告理财经理胡某某再次致电杨某某,杨某某称于当日到被告处面谈。

再查,据被告提交的杨某某历次风险评估记录显示:2011年7月19日为成长型(四级),2012年10月15日、2013年11月15日为稳健型(二级),2015年5月7日为成长型(四级),2016年8月16日、2017年8月23日为进取型(五级),2018年10月23日为稳健型(二级),2019年10月28日为成长型(四级),2021年3月10日为成长型(四级)。

民生银行西安文艺路支行被判赔偿30%经济损失

法院认为,本案中,被告作为专业金融机构及基金代销机构,在履约过程中需尽到适当性义务。根据查明的事实,杨某某购买案涉基金时系通过被告工作人员周某某的推荐,但被告未能举证证明其在向杨某某推荐购买案涉基金过程中,已对杨某某的风险认知、风险偏好、风险承受能力、财务状况等进行全面评估及已向杨某某充分揭示了投资风险等相关证据,以及并未充分举证证明其推荐给杨某某的风险等级较高(R4)产品是否与杨某某的风险承担能力等相匹配,即是否将适当的产品销售给适当的客户。

再者,被告在案涉基金到期后及持续下跌等重要节点,并未及时告知杨某某基金行情及进行风险提示,被告最早向杨某某告知行情并提示风险日期为2022年7月8日,即在杨某某购买基金后一年后才告知。据此,被告未尽到适当性义务,应承担一定的缔约过失责任,对杨某某的损失承担相应责任。

同时,在金融理财服务合同关系中,投资人认购基金后成为基金份额持有人,是基金合同的当事人,受基金合同约束,并按其所持有基金份额享受收益并承担可能的投资风险。本案中,杨某某作为完全民事行为能力人,应对自身财务状况、投资能力及风险承受能力有相应的认知。

杨某某在购买案涉基金产品前具有一定的基金购买经验及多次风险测评记录,庭审中其也表示清楚定期存款和基金的区别,但称其始终不知晓购买的基金性质及亏损风险等情况,根据查明的事实,杨某某购买的基金名称为“长安成长优先混合型证券投资基金”,该名称中亦明确表明产品性质系基金,与定期存款及保本理财产品可明确区分,且在2022年7月8日被告理财经理与杨某某电话通话中明确告知其基金亏损金额为53700元左右,并在2022年11月11日再次致电杨某某告知基金行情并督促杨某某尽快到柜台办理赎回业务,杨某某并未提出异议,且均表示知晓,但杨某某在知晓该基金已经存在亏损的情况下,直至2022年11月16日、2022年12月21日才分两次赎回案涉基金,可知杨某某对于该基金风险等情况知晓,但并未及时赎回止损,造成损失进一步扩大,杨某某对此亦存在过错。

结合案涉基金产品系通过手机银行购买,杨某某作为手机银行账户及密码持有者,可自行登录查询了解案涉基金类型及进行基金购买及赎回操作等情况,认定杨某某作为投资者,在明知购买有风险的基金产品时未尽到合理注意义务,在被告进行风险提示明知已经亏损时亦未及时处置止损等情形,依法认定杨某某应当承担相应的投资决策风险,对其经济损失承担主要责任。

综上,法院酌定被告应赔偿杨某某经济损失30%的责任,杨某某自行承担其经济损失70%的责任。关于损失数额,应按照杨某某损失本金数额102321.67元计算,对杨某某主张的利息损失,依法不予支持。据此,对该损失按照责任比例,由杨某某自行承担71625.17元,被告承担30696.50元。