在经济逐步恢复、旅客量快速上涨的当下,国泰航空显然正处于能够快速改善业绩的关键阶段。

国泰航空这次惹上了大麻烦。

5月22日有网友实名举报国泰航空空乘歧视非英语乘客,在其放出的一段视频中,有疑似为空乘人员的声音用英文说“如果你不会说毛毯的英文,那你就没办法拥有毛毯(If you cannot speak blanket, you cannot have it)”,周遭还传来疑似其他空乘的笑声。

在这之后,国泰航空从22日晚到24日,连发三条道歉声明,从一开始表示“将严肃调查处理”,到“暂停有关人员飞行任务”,再到“对涉事空中服务员予以解聘”,期间,国泰航空行政总裁林绍波公开致歉,全程用普通话表示将作全面检讨,但也难消众怒。

一条毛毯、三位空乘、无数批评,就这样国泰航空再次深陷舆论漩涡。

其实过去几年,国泰航空可以说是热搜上的常客。一位知名电视主持人曾公开喊话国泰航空,“真是对不起这个名字……还是善意的提醒一句吧,no zuo no die”。

除了事件本身,外界对国泰航空还有许多好奇——这到底是谁的公司?过去三年活得如何?在国内航空公司中又属于怎样的存在?

01、谁的国泰航空?

成立于1946年的中国香港,国泰航空在过去77年时间里一直以中国香港为总部。2019年以前国泰航空曾是全球第八大国际客运航空公司及第三大国际货运公司。

资产规模上,截至2022年末,国泰航空连同其附属公司共拥有222架飞机,旗下客运及货运航线前往全球38个国家和地区共计82个目的地,其中包括位于中国内地的14个目的地。

人员方面,国泰航空及其附属公司在全球有2.12万名员工,其中在香港雇有员工约1.74万人。

那么国泰航空的背后是谁?

最新数据显示,国泰航空最大股东是持股45%的太古股份,其次是通过众多公司合计间接持股29.99%的中国国航(国泰航空也持有中国国航16.26%的股权),且太古股份和中国国航为一致行动人,之后是持股9.99%的卡塔尔航空和持有6.47%优先股的香港财政司。

在持股比例最高的太古股份背后,是拥有180多年历史的英国太古集团,太古股份只是集团下属的一个投资控股公司,主要经营地产、饮料和航空三个重要业务板块。

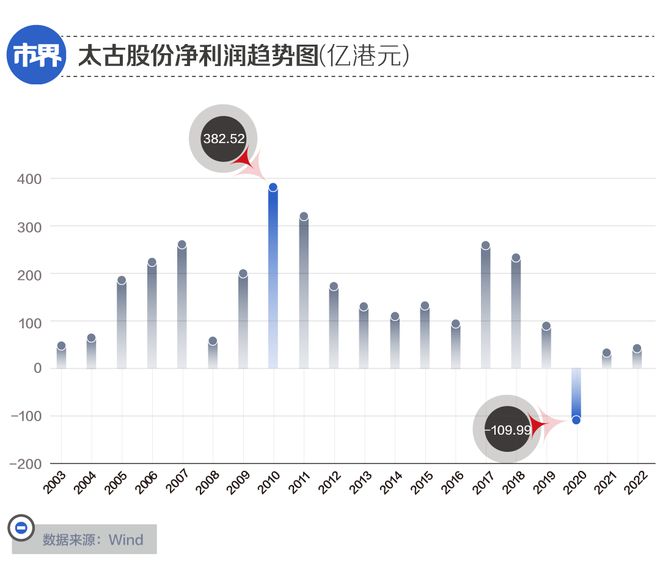

2022年年报显示,太古股份全年收入914.77亿港元,净利润41.95亿港元,自2020年受外部环境影响大亏百亿后,正处于业绩逐步修复的阶段。

具体来看,太古地产板块拥有多个购物商场,包括香港太古广场和太古坊,是香港最大的商用物业业主和零售物业运营商之一,在内地的购物商场则遍布北京、广州、成都、上海、西安和三亚,比如大家所熟知的“三里屯太古里”“成都远洋太古里”“前滩太古里”“颐堤港”等等。

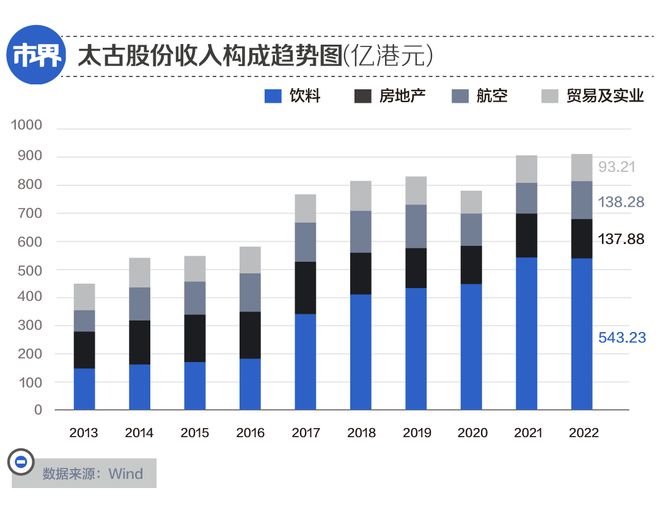

太古股份的饮料业务同样规模可观,截至2022年末,其在大中华区、美国和柬埔寨的专营区域经销可口可乐公司系列产品,受众达到7.82亿人口,经销品类包括21种碳酸饮料品牌和37种非碳酸饮料品牌。

2022年内太古可口可乐刚刚收购了柬埔寨及越南的可口可乐专营业务,将其瓶装业务扩展至东南亚,还重组了中国内地的不含汽饮料生产业务。

航空业务方面主要就是国泰航空及其附属公司,但近几年,受大环境等因素影响,始终是一个持续亏损的存在。

2017年以来太古股份饮料业务带来的收入逐渐成为业绩主力,2022年创收542.23亿港元,占比近六成,其次是137.88亿港元和138.28亿港元的房地产业务和航空业务,占比均在15%左右。

已有业务之外,太古公司还瞄准了私营保健服务领域,在年报中披露,“未来将继续在私营保健服务领域寻求投资机遇,特别在中国内地的主要城市群一带及东南亚。”

太古股份的这些收入,都从哪些地方赚来的呢?

按地区划分收入来源,太古股份2022年的收入中,有38%来自内地,19%来自香港,合计占比达到57%;如果剔除国泰航空和环球海洋业务,太古股份经常性盈利中则有46%来自内地,34%来自香港,合计占比达到80%。

在国泰航空2020年开始持续亏损的背景下,来自内地和香港的经常性溢利成为太古股份相当重要的业绩支撑。

截至当前,太古公司已经成为香港规模最为庞大、历史最悠久的雇主之一,在香港聘用超2.9万名员工,在内地的员工人数则超过3.5万人,全球员工接近8万人。

02、亏损三年,最难的日子刚刚过去

就像全球众多航空公司一样,过去三年对国泰航空的打击也是巨大的。

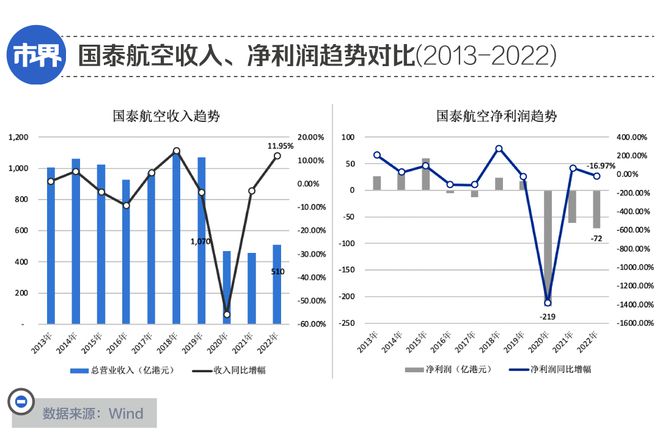

业绩趋势来看,直到2019年,国泰航空收入虽有一定波动,但整体已基本稳定在千亿港元的规模,净利润方面有一定波动,但亏损年份也相对有限。

2020年受客观环境影响,国泰航空收入大跌56.13%,直接拦腰砍半,成本却居高不下,全年亏损218.79亿港元,这之后的2021年和2022年都属于收入挣扎上涨,亏损努力收窄的“回血”阶段。

年报显示,2022年下半年国泰航空业绩已有大幅改善,在产生正向现金流的同时还有所盈利,2022年12月,其可载客量已相当于上半年的八倍,但其实还只是2020年前的三分之一;可载货量则在2022年末达到2020年前的三分之二。

事实上,内地对国泰航空近几年的业绩有越来越高的重要性。

由内地经香港枢纽前往澳洲、英国及美国等长途航点的过境客运量(尤其是学生),成为2022年国泰航空的重要客运来源。

资金方面,国泰航空2022年的带息债务整体规模有所减少,但182.77亿港元的流动资金相比146.43亿港元的流动带息债务,也只是小幅盈余,其整体债务净额与股东权益之比依然达到0.92,意味着每一元的股东投入,都对应着0.92元的带息债务。

年内国泰航空由经营活动产生的现金流量净额为178.36亿港元,如果要覆盖588.29亿港元的借款净额,需要3.3年才能还完,而这还是在2020年重组方案实施完毕的情况下。

2020国泰航空曾进行过一系列重组,过程中向香港特别行政区政府发行了195亿港元的优先股及分离认股权证,另由香港特别行政区政府提供78亿港元的过渡性贷款,同时向当时的股东增发117亿港元股份,这才免于破产度过了难关。

虽然目前仍处于业绩亏损、资金紧张的状态,但如果相比国内其他航空公司,国泰也不是最惨的。

▲(林绍波。图源/视觉中国)

以2022年和2019年的收入比较,国泰航空已经恢复至四成有余,高于国航、东航、海航30%-40%的水平,但次于南航、华夏航空、春秋航空和吉祥航空,居于中位。

对比当前亏损金额与总收入,国泰航空2022年净利润为-63.98亿元,净利率为-14.03%,是上述多家航空公司中亏损幅比率最低的。作为对比,国航、东航、南航的亏损金额均在300亿元以上,亏损幅度则在37%至78%之间。

所幸国内各大航空公司2023年以来的运营数据都在好转,国航、南航、东航和海航的最新一季报显示亏损已较上年同期有大幅收窄,国泰航空最新4月份客运量数据也显示,4月份载客138.12万人次,单日最高人次5.32万人,为2020年以来新高。

只可惜业绩刚刚有明显好转,就发生了如此不愉快的事情。

03、业绩和管理,都需要“重生”

事实上这已经不是国泰航空首次出现类似事件,2019年一位知名电视主持人就曾公开喊话国泰航空,“听说有些人一听到普通话就假装听不懂……no zuo no die”。

但多年过去国泰航空在这方面的管理显然并未有明显改善。

此次事件还有一个细节,即发布视频的博主表示,自己此次搭乘从成都飞往香港的国泰航空CX987航班,使用的机票其实是大湾区赠票。与此对应的,是2023年初香港机场管理局推出的活动,计划派发50万张机票给来自各地的旅客,其中就包括从成都飞往香港的航班。

目前经过多方督促整改,有网友表示自己乘坐24日国泰的航班时,乘务员已经在挨个问机上旅客要不要毛毯,播报则用的是英语、粤语和普通话。

过去几年,国泰航空可以说是热搜上的常客,且多与负面信息相关。

2020年10月,在因管理不善而在全球最佳航空公司排名中跌出三甲后,国泰航空宣布了重组计划,裁员规模达到8500个,占集团总人数的24%,这直接将香港失业率推升0.1个百分点。

在2022年年报开头的主席致函中,国泰航空主席贺以礼表示,“我们一直透过加强香港与内地,及世界各地的联系推动香港经济发展,角色举足轻重。”

在经济逐步恢复、旅客量快速上涨的当下,国泰航空显然正处于能够快速改善业绩的关键阶段,但如果从更长期的视角来看,如何在更大范围上进行“自我修复”,也是国泰航空需要面对的问题。

(作者 | 林夏淅,编辑 | 刘肖迎)