版权 | 克而瑞福建区域

前言

一级市场方面,10月厦门新增供应1宗住宅用地,并取消对应的土地上限价及商品房销售限价;新房市场方面,本月商品住宅成交呈量涨价跌;市场营销端活动百花齐放,以针对性刺激刚需、置换需求为主,但需求端日趋理性,成交上扬动力有限。

厦门榜单

榜单数据说明

1.权益榜数据口径:是以企业股权占比为口径,即:若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业;

2.操盘榜数据口径:是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业;

3.全口径榜数据口径:指企业集团连同合营公司及联营公司所有项目业绩的累计值,不考虑权益和操盘,不包含代建;

4.单盘榜数据口径:是以成交数据为商品住宅备案数据,包含普通住宅及别墅。

5.企业范畴:厦门全市在售房源,剔除退房数据;

6.项目属性:企业榜统计数据为商品房(商品住宅、商业、酒店式公寓、办公、车位/车库)数据;

7.数据来源:涉及销售金额及销售面积均为签约备案数据,不包含大定和认购数据;

8.统计时间:2023年10月1日-10月31日。

榜单解读

PART.

01

商品住宅成交量涨价跌

库存去化周期持续拉长

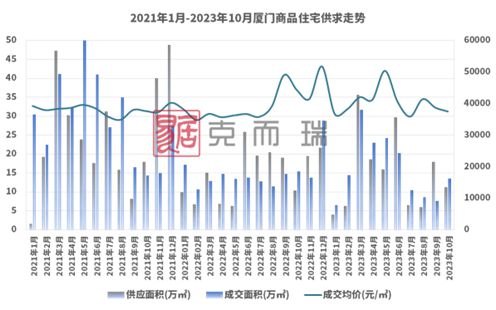

10月,厦门市场成交呈现量涨价跌态势,全市商品住宅新增供应11.21万㎡,同比上涨8.2%,环比下跌37.4%;成交13.50万㎡,同比下跌12.1%,环比上涨78.5%。整体成交均价再度回落至37503元/㎡,同比下跌15.3%,环比下跌3.2%。

传统销售旺季金九银十已然完结,而整体市场议价空间持续加大,本月新房交易虽有增长,但交易热情并没有预期高,从近期数据层面回涨力度来看,并没有涨幅很大,反而实为9月触底回正,与年初的“小阳春”是积压需求释放不同,此时是在政策一番组合拳之下,客户相对较多为置换和刚改,而置换群体多要“卖一买一”,卖与买的过程中均需时间,如今出手周期有所延长,加之目前人们购房思维较为理性,并不会因为政策而立马入市,预期传导作用较弱,所以成交量在短期内推的特别高现象不复存在。

新房动态上,本月仅岛内纯新盘保利天悦赶在月底入市,湖滨里项目本月正式亮相,公布案名和产品,预计将于11月中旬开盘入市,同时,中海峯汇里和云启东方也在加快营销节奏,争取早日推出。因此,随着供应的持续接档,接下来存量去化周期将有持续拉长态势。

PART.

02

土地市场竞争更充分

取消限价效果仍堪忧

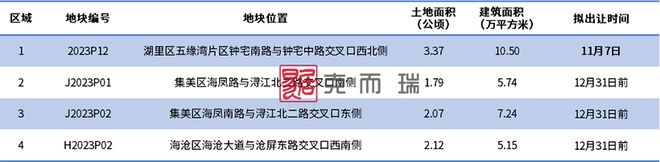

本月初一级市场端出炉了厦门第二批商住用地清单,公告了第四季度厦门拟出让4幅宅地,相比于之前的清单,此番用地幅数明显缩量,其中,2023P12单地块已于10月中旬推出,计划将于11月7日公开拍卖。

而此次出让的岛内钟宅地块,直接取消了地价上限和商品住宅销售限制均价,不设拍卖底价,按照价高者得原则确定受让人。“有形之手”回收口袋、“无形之手”再度发挥市场调节机制的作用,进而回归完全市场竞争。

市场低压传导,不止于岛外以价换量抢客之举,如今岛内项目的价格坚挺度同样承压,近期多项目加大营销力度,施予重大力度分销的佣金,工抵房/一口价/特价房促销加剧,“首次支付5%”、“首付分期10万起”等花式吸客方略,本次土地市场取消地价上限和商品房销售限价的作用效果还有待后续观察。

PART.

03

建发夺冠 无出其右

促销助力 首当其冲

本月开发商各项目巧出奇招以稳固市场份额,榜单前列房企多基于各盘的性价比加持,同时,建发业绩再度领跑其他房企:

建发房产

本月建发再度包揽各销售榜单冠军宝座,实现10.52亿元权益销售金额、15.65亿流量销售金额,在各房企中遥遥领先。其与中交合作的五缘海悦项目单盘月度成交1.15万㎡、7.42亿元,成为单盘成交金额榜冠军,且位居单盘成交面积榜亚军。建发各区多盘同步在售,形成联动宣传,紧抓每个销售节点应势策划活动,10月底启动部分在售项目的首付分期活动以蓄力,未来市场份额仍旧可观。

安居控股

安居控股10月份成交表现亮眼,跃居各销售面积榜单亚军,这主要得益于本月水晶芸溪5期成交高位备案助力,单盘月度备案242套、成交面积1.6万㎡,除此之外,主力在售项目还有水晶合院和水晶溪上,均属于片区同质产品中价格较低位者,是本月低价高销的典型房企。

国贸地产

国贸近期以各项目持销为主,随着海屿原、沁原二期等项目不同楼栋持续推出,本月备案新增产品支持,终以10.52亿元位居权益销售金额榜单亚军,近期其主力在售项目主打各种价格加码策略,主要针对包装清盘楼栋及一口价房源。

结语

接下来临近年末为了加快资金回笼,各房企必将才尽其用,新老库存项目加快促销宣传,同时,在放松制约房地产市场健康发展的行政性干预调整下,开发商有望获得更大的自主定价权,以刺激预期政策下的观望客群,故预计整体价格突围战或将持续演化。

小伙伴们,微信公众号又双叒改版啦,为了您更容易看到我们推送的文章,还请您将此号“设为星标”,我们也能更好地为您提供服务。