作者:钟正生、范城恺(钟正生系中国首席经济学家论坛理事、平安证券首席经济学家)

核心观点

美国时间2023年11月1日,美联储FOMC会议连续第二次暂停加息。会议声明公布及鲍威尔讲话后,市场初步呈现“宽松交易”:10年美债利率跌幅扩大、整日下跌19BP至4.74%;美股三大指数涨幅扩大,整日分别上涨0.67-1.64%;美元指数日内小幅下跌0.06%至106.66。

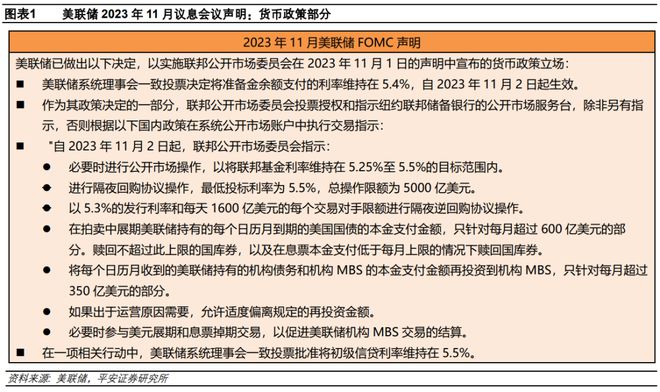

会议声明:继续暂停加息。

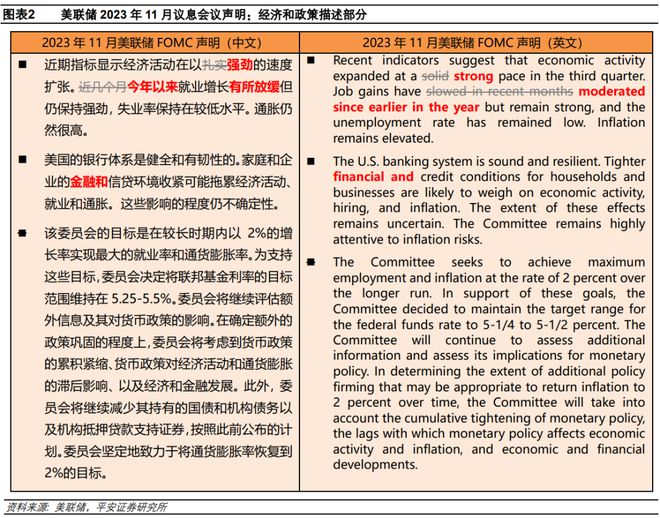

美联储11月暂停加息,符合9月会议以来的市场预期,也是今年以来首次选择连续两次会议暂停加息。11月会议声明的三处变化是:1)在描述经济增长速度时,将原来的“扎实”(solid)替换为“强劲”(strong);2)在描述新增就业放缓趋势时,将原来的“近几个月”替换为“今年以来”;3)将“信贷条件收紧”的描述扩充成“金融和信贷条件收紧”。这些措辞变化符合近一个月美国经济和市场数据表现。声明公布后,10年美债利率跌幅短暂扩大,美股和美元指数波动有限。

鲍威尔讲话:走一步看一步,保留加息选项。

鲍威尔继续传达了“走一步看一步”的心态,但也不只一次暗示仍会保留加息的选项。首先,鲍威尔企图弱化美债利率上行对加息的“替代作用”,并认为美债利率上升的持续性存疑。其次,鲍威尔对目前是否已经实现“充分限制性”利率水平,明确表达出没有信心。关于经济,鲍威尔倾向于认为,未来美国经济可能减速、就业市场可能软化。此外,鲍威尔整体上看淡了通胀及通胀预期反弹、金融及银行体系压力、地缘局势等风险。

政策逻辑:美债利率上行会终结加息么?

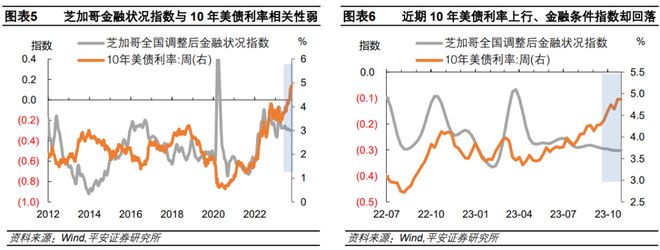

美联储11月暂不加息的主要原因是美债利率上行。这一波美债利率上行是由国债供给担忧导致期限溢价上升所致,有可能起到抑制总需求的效果,与美联储加息的目标一致。美债利率上行在理论上或加大金融体系压力、抑制需求增长,但实际效果却有待观察。我们观察到,芝加哥联储全国金融条件指数与10年美债利率没有明显相关性;今年前三季度,10年美债利率累积上涨了约70BP至4.6%左右,美国经济仍呈现韧性。我们认为,目前仍不能排除美联储12月或1月再加息一次的可能性。

市场展望:“宽松交易”仍有距离。

展望未来1-2个月,我们认为,10年美债利率可能保持高位;美股或有波动,但不至于深度调整;美元指数或保持相对稳定,因上行和下行均有阻力。

风险提示:国际地缘风险超预期,美国财政预算不确定,美国经济金融风险超预期等。

美联储2023年11月会议继续暂停加息,会议声明及鲍威尔讲话后,市场初步呈现“宽松交易”。但我们认为,鲍威尔的发言中,不只一次暗示仍会保留加息的选项。美债利率上行可能暂时令美联储“谨慎行事”,但尚不能够令美联储有信心实现“充分限制性”利率水平,所以不能排除其12月或1月再加息一次的可能性。展望未来1-2个月,围绕美联储政策转向的“宽松交易”,或仍有距离。

01 会议声明:继续暂停加息

美联储2023年11月议息会议声明,维持联邦基金利率为5.25-5.5%目标区间,符合9月会议后的市场主流预期。这也是今年以来美联储首次选择连续两次会议暂停加息。同时,美联储维持其他政策利率:1)将存款准备金利率维持在5.4%;2)将隔夜回购利率维持在5.5%;3)将隔夜逆回购利率维持在5.3%;4)将一级信贷利率维持在5.5%。缩表方面,美联储将维持原有计划,每月被动缩减600亿美元国债和350亿美元机构债券和MBS。

经济和政策描述部分,11月会议声明变化不大,仅有的三处变化是:1)在描述经济增长速度时,将原来的“扎实”(solid)替换为“强劲”(strong);2)在描述新增就业放缓趋势时,将原来的“近几个月”替换为“今年以来”;3)将“信贷条件收紧”的描述扩充成“金融和信贷条件收紧”。这些变化符合近一个月美国经济和市场数据的变化:近一个月公布的数据显示,美国三季度GDP增长强劲(环比折年4.9%);美国9月新增非农(33.6万人)意外回升;10年期美债利率在9月会议以来快速上行、一度升至5%。此外,本次声明仍保留了7月、9月会议声明中的一些关键措辞,比如委员会没有删除“额外政策巩固”(additional policy firming)的措辞,或表明美联储仍保留加息的选项。

会议声明公布后,市场反应不大,10年美债利率跌幅短暂扩大,美股和美元指数波动有限。不及预期的“小非农”就业数据公布后,10年美债利率在开盘早期已经小幅下降;在会议声明公布后,跌幅短期扩大3BP至4.79%。会议声明公布后,美元指数维持0.2%的涨幅报106.90;美股三大指数波动不大。

02 鲍威尔讲话:走一步看一步,保留加息选项

整体来看,我们认为鲍威尔继续传达了“走一步看一步”的心态,但也不只一次暗示仍会保留加息的选项。首先,鲍威尔企图弱化美债利率上行对加息的“替代作用”,并认为美债利率上升的持续性存疑。其次,鲍威尔对目前是否已经实现“充分限制性”利率水平,明确表达出没有信心;其称美联储目前仍处于“第一阶段”,即思考目前利率水平是否合适,完全没有考虑何时降息。关于经济,鲍威尔倾向于认为,未来美国经济可能减速、就业市场可能软化。此外,鲍威尔整体上看淡了通胀及通胀预期反弹、金融及银行体系压力、地缘局势等风险。

鲍威尔讲话后,市场感受整体偏鸽,市场风格初步呈现“宽松交易”:10年美债利率跌幅扩大、整日下跌19BP至4.74%;美股三大指数涨幅扩大,整日分别上涨0.67-1.64%;美元指数日内小幅下跌0.06%至106.66。

具体来看:

1)关于美债利率上升的影响。鲍威尔在开场白中专门强调了金融条件收紧可能会对货币政策产生影响。不少记者关心,长端国债收益率的上升具体可能对金融和经济产生怎样的影响,以及在多大程度上对美联储加息产生替代效应。鲍威尔几番答复中透露的重要信息有:首先,美联储观察的是更广泛的金融条件(broader financial conditions),而不仅是国债收益率。其次,国债收益率上升或保持目前高位的持续性(persistence)是有待观察的,所以其影响也很难去转化成(translate)具体的加息次数。

2)关于本次不加息。有记者问道,9月会议点阵图暗示年内仍有一次加息,目前美联储仍未加息,美联储内部是否存在所谓的“紧缩偏差(tightening bias)”?鲍威尔强调,点阵图反映的是美联储官员个人的经济预测,而不是具体的加息计划,继而美联储实际选择可能会发生变化。有记者问,暂停加息会不会有“做得太少(do too little)”的风险?鲍威尔称,此前的风险更多是做得不够,到目前为止,只能说两方面风险更加平衡了。

3)关于未来的加息以及降息。鲍威尔在回答第一个问题(关于美债利率)时便称,美联储对于当前利率是否已经达到“充分限制性”(sufficient restrictive)水平,并没有信心。有记者提问利率是否已经达峰、以及明年会否降息?鲍威尔首先明确,美联储目前完全没有考虑降息。而关于会否加息,其没有明说;其称,美联储会首先思考目前是否已经达到充分限制性利率水平,然后再思考维持该利率水平需要多久;而当前美联储仍停留在第一个问题。我们认为,上述表达暗示,在未来的会议中,再加息一次仍是可选项。

4)关于自然利率。鲍威尔称,自然利率是很重要的变量,但很难实时跟踪;美联储能做的只能是去跟踪经济数据,来判断政策是否达到足够限制性水平。

5)关于经济。有记者问美联储有没有将“衰退”重新纳入基准情形?鲍威尔旗帜鲜明地否认了。有记者问美联储加息对经济是否有(负面)影响、是否需要影响?鲍威尔称,美联储很高兴看到,美国通胀回落但尚未以牺牲经济增长为代价,这在历史上是少见的;其认为未来有可能(但非必然)看到美国经济减速、就业市场软化——其指出,过去一段时间有两种力量帮助通胀回落,一是供给修复,二是政策紧缩;前者可以在不损伤经济的情况下帮助通胀回落。其暗示,未来供给修复的利好可能消退,货币政策对经济的抑制效应可能会逐步体现。有记者问,美国居民消费如此强劲,是否发生了结构性变化(structural changes)?鲍威尔称,其不会这么说;美国居民消费强劲的原因包括:居民资产负债表的强健、动用(超额)储蓄、工资与可支配收入增长良好等;但问题是这些因素能否持续,美联储仍在持续学习这些变化。

6)关于通胀。有记者问,目前高于3%的PCE通胀率会持续多久?鲍威尔称,通胀持续时间可能令通胀预期变得根深蒂固,美联储尽力不会让这种情况发生。有记者问,密歇根通胀预期走高会不会影响利率决策?鲍威尔称,美联储会观察多种通胀预期指标,目前的调查显示,公众预期认为通胀能够回落。有记者问,如何看待工资上涨压力?鲍威尔称,工资数据正在下降,这可以帮助通胀降温;而且工资并不是通胀的主要驱动因素,即使未来其影响可能会加重。

7)关于金融和银行压力。有记者问,如何跟踪与判断金融体系压力,尤其是银行的压力?鲍威尔称,美联储会综合观察几个常见的金融状况指数,不只看长端收益率、而是看整体情况;美联储也在密切关注银行体系压力,包括加息的影响、资金计划、流动性等,目前认为银行体系很有韧性。有记者问,目前美国银行的韧性部分原因来自今年3月(银行危机后)的美联储资金项目支持,未来美联储会否继续动用资金?鲍威尔称,这是一个好问题,但目前尚未讨论,需要等明年一季度再商议。

8)关于罢工、巴以冲突等风险。鲍威尔称,一方面,美联储关注到全球地缘风险上升、油价波动、政府关门风险等,目前风险较多;但另一方面,美国的经济、就业仍有较强韧性;最终,美联储关注的核心问题仍是,目前是否有信心实现充分限制性的政策取向。后续有记者追问巴以冲突的影响,但鲍威尔称,其不会进行过多的推演分析。我们认为,目前的地缘风险尚未明显影响美联储的政策选择。

03 政策逻辑:美债利率上行会终结加息么?

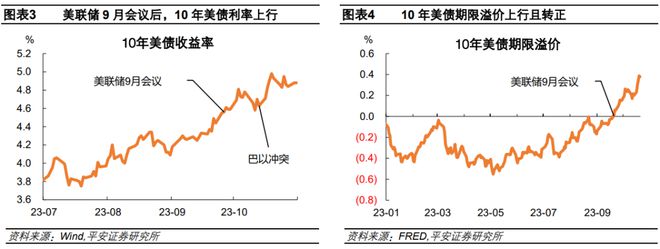

美联储11月暂不加息的主要原因是美债利率上行。美联储9月会议以来,美国的通胀、就业和经济增长数据,并不支持美联储停止加息。美国9月新增非农(33.6万人)超预期回升,三季度GDP增长数据(环比折年4.9%)十分亮眼,9月CPI同比(3.7%)持平于前值、核心CPI同比(4.1%)仅小幅回落。而且,根据美联储9月最新点阵图,基准情形是年内再加息一次。而9月会议以来,唯一阻止美联储继续加息的变量,是美债利率超预期上行与金融条件收紧。而这一波美债利率上行主要归因于市场对国债供给过剩的担忧,体现在10年美债期限溢价快速上行。换言之,近期美债利率上行并不主要由加息预期上修所致,但有可能起到抑制总需求的效果,与美联储加息的目标一致,所以令美联储选择在本次会议仍暂停加息。

美债利率上行在理论上或加大金融体系压力、抑制需求增长,但实际效果却有待观察。理论上,10年美债利率是重要的市场参考利率,美国借贷成本或全方位上升,势必在某种程度上打压经济。但实际影响仍有待观察——正如本次会议声明所述,“(更紧的金融条件与信贷条件)其影响仍然是不确定的”。

金融市场方面,我们观察到,芝加哥联储全国金融条件指数(由105个金融市场指标构成,取加权平均,以反映当周美国金融条件与历史平均水平比较后的松紧程度)与10年美债利率并没有明显的正相关性;即使在10月20日当周(10年美债利率一度升破5%、整周上涨),该金融状况指数不升反降,目前97/105的指标较历史均值水平更松。原因或在于,美债利率上升迫使美联储暂停加息,市场与美联储的动态博弈意味着金融条件不会骤然收紧。

经济增长方面,我们在报告《美国经济下一步》中指出,本轮美国经济能够经受大幅加息,得益于财政刺激配合、金融体系稳定、中长期“建筑周期”开启等深层次原因。今年前三季度,10年美债利率累积上涨了约70BP至4.6%左右,同时美国经济呈现十足韧性。即使当前10年美债利率上升至5%附近,美国经济会否因此受到明显冲击,目前尚难找到有力证据。

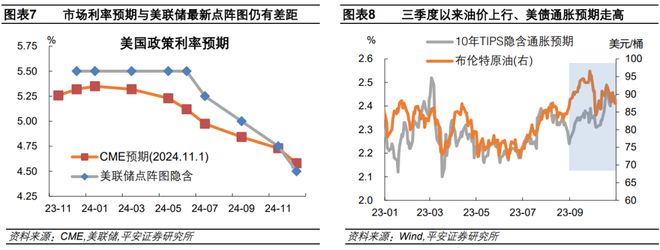

我们认为,目前仍不能排除12月或1月再加息一次的可能性。首先,近期10年美债利率的上行,可能不会显著增加金融体系压力,也难以引发美国经济“迫降”,预计年内美国就业和经济仍将维持韧性。其次,市场利率的变化较快,如果未来10年美债利率出现明显回落(可能的触发条件包括地缘风险上升、美国政府新预算规模缩减、或市场对于美联储停止加息乃至降息的预期过度发酵等),那么美联储则可能重新考虑加息。再次,我们认为,美联储或需要在未来某次时点“兑现”一次加息,这样更有利于引导市场相信利率水平“更高更远(higher for longer)”,否则市场可能进一步确信本轮加息已经结束、金融条件过快转松,不利于遏制通胀。

04 市场展望:“宽松交易”仍有距离

展望未来1-2个月,10年美债利率可能保持高位。美国经济方面,年内美国经济数据料将维持韧性;利率预期方面,目前不能排除今年12月或明年1月美联储再加息的可能性,利率预期仍有上修空间;通胀预期方面,地缘冲突如果持续甚至扩大,国际油价上行风险不能排除,美债通胀预期或仍维持高位;美债供给方面,当前市场对于国债“供大于求”的担忧占上风,两党能否顺利通过新的预算方案,以及新预算的规模能否削减至令市场“满意”的程度,都存在不确定性。

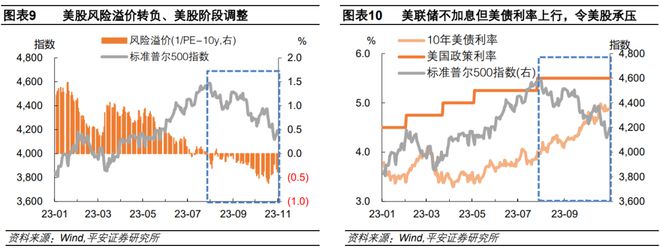

美股或有波动,但不至于深度调整。9月和10月,美股三大指数经历了一定调整,纳斯达克、标普500和道琼斯工业指数分别累计下跌8.4%、7.0%和4.8%。一方面,美债利率上升导致美股风险溢价下降,股债性价比减弱,增大资金流出股市的压力;但另一方面,由于美联储并未加息,但美债利率“自发性”上扬,市场可能更加担心美债利率水平“失控”并对美国经济金融带来难以预测的压力。如果未来美联储选择“兑现”加息,那么即使美债利率水平仍然较高,美股市场可能更容易接受,调整压力有望缓和。

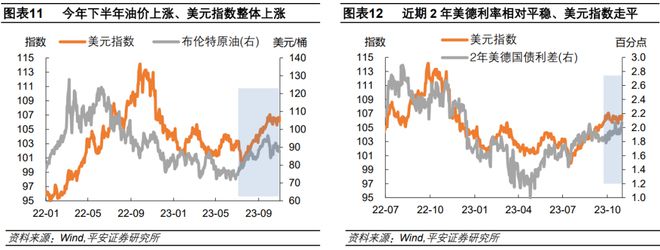

美元指数或保持相对稳定,因上行和下行均有阻力。目前,美国经济相对于欧洲、日本等非美经济体,仍然更具有韧性;尤其下半年以来油价整体呈上升趋势,进一步扩大了美国经济的相对优势,对美元指数形成支撑。不过,由于美欧央行都已经处于加息终点附近,2年期美德国债利差难以大幅走阔,这也意味着欧元汇率贬值的压力缓和。而日元方面,日本银行10月31日最新会议进一步放松YCC政策、释放更加灵活的信号,虽然市场暂时认为其转向力度不够、日元汇率仍然走弱,但日本银行进一步收紧政策的概率也在上升,这也可能限制日元贬值空间。

风险提示:国际地缘风险超预期,美国财政预算不确定,美国经济金融风险超预期等。