奥莱“变形记”

商业地产分析师 | 梁珊

主编 | 付庆荣

头图来源 | 视觉中国

折扣真香,奥莱飘红。

头部玩家异地进击,规模复制。超级奥莱砂之船北京、武汉、广州、石家庄四城首秀;杉杉奥莱加码郑州、合肥中部之城,以及滨海之地天津。8号仓走出深圳,落地广州北,国庆假期客流破50万+人次、销售近3000万元。

新秀入场身手不凡,动作精准。中骏商管以TOD模式打造的首个创新奥莱项目——北京西长安中骏世界城,开业前3天客流超50万人次、总销售量破3800万元;华润资本旗下全新产品线城市奥莱——长沙欢乐颂OUTLETS,坐拥梅溪湖、麓谷双重优势。而天河城奥莱公园,则是粤海天河城商业首家“奥莱+公园”主题式购物中心。

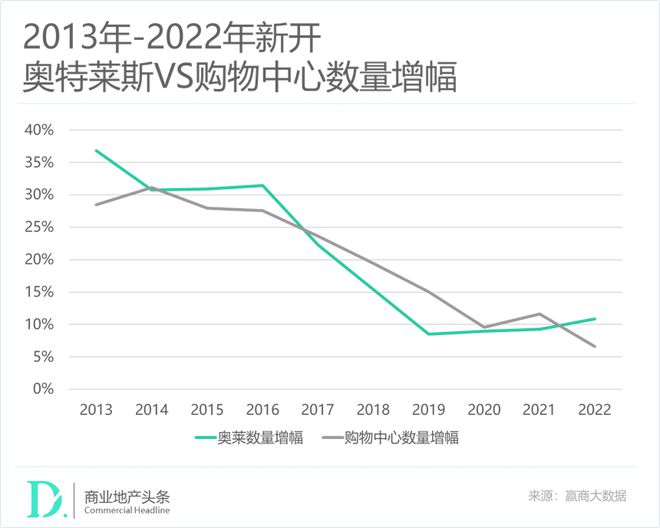

2023回归的商业热潮中,新奥莱项目正全线加速,而这一趋势在2022年已有显现。据赢商大数据,2022全年新开奥莱项目26个,总体量近300万㎡,规模增速超越购物中心。

当然,飘红的数字不只有项目数量,还有蹭蹭蹭上扬的业绩表现。2023上半年,上海百联集团归母净利润扭亏为盈,其中奥莱业务毛利率同比增长10.54%;王府井奥莱业态收入10.19亿元,同比增42.08%,在集团总收入占比升至15.31%。

国庆期间,首创钜大全国15城奥莱项目销售额近6亿元,总客流数百万,日均客流增幅达25%。其中北京首创奥莱项目客流量达50万,火爆程度远超同类商场。

红红火火的奥莱,在当下的消费图谱中,不再是专属于城市中产的淘宝地,组团而入的年轻“特种兵” 们在这里找到了另外一种city walk式的游逛体验。

这种变化重塑着奥莱的“人货场”组合逻辑,改变了奥莱空间场景的设计方式。与此同时,头部玩家积极填空消费潜力之地,亦加速着当下中国奥莱市场格局之变。

一场奥莱变形记,大幕已启。

01

年轻人涌入,

奥莱被抢购的“尖货”变了

作为千禧年中国零售圈新物种,舶来品奥特莱斯(OUTLETS)以照搬西方工厂式、仓储式形态为主,靠着“折扣+名品”模式爆红于城市中产间。

彼时的奥莱,主要销售名牌过季、下架、断码商品,是各大名品不降格调去库存的好渠道,是城市中产以高性价比追求品质生活的好去处。

建立在此逻辑之上,传统的城市奥莱(主力店+盒子式MALL)、小镇街区式奥莱均主打零售业态,且以折扣名品为主。

从WIN商业地产头条此前报道《》中,可知:样本选取的34个城市奥莱项目,零售业态占比在70%-80%,餐饮在5%-15%,儿童亲子20%以下。

但随着千禧年前后出生的Z世代登场,奥莱的消费主力军呈现出明显的多元化、年轻化趋势。他们不以收入高低给自己定标签,他们追求个性独立,更愿意在自身的兴趣爱好上花钱,他们在奥莱淘潮牌、运动鞋服“尖货”,奢侈名品并非首选。

捕捉微观之变,不断成熟的奥莱玩家,以及入局的新秀们,重新调整、组合旗下的品牌资源,匹配着新生代的消费习惯及对高性价比商品的需求。

01

增加运动品类占比,时尚、潮流零售品牌组合惹眼

品牌集中度及合理的业态组合是奥莱商业项目能否成功的关键因素之一,以往奥莱项目中多以奢侈品品牌的过季商品或断码商品为主。

但从近年新开奥莱项目中发现,运动类品牌占比不断提升,同时越来越多的时尚品牌、儿童零售品牌进入主流视线。

今年7月开业的旭辉Cmall,是绍兴首座城市奥莱,开业3日的成绩单中,安踏、斯凯奇、阿迪达斯、耐克的销售额实现全市零售业态第一。

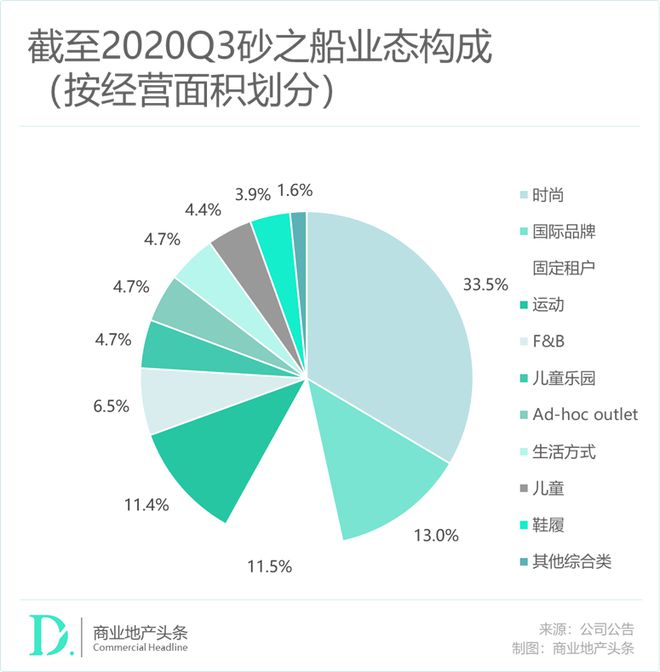

另据砂之船房托公布的2020年Q3数据,期内,旗下项目业态占比中,主力业态为时尚、运动以及国际品牌,三者以57.9%的经营面积贡献了79.1%的销售收入。

运动、时尚风潮的流行,叠加着“能省既省”的消费理念,年轻人组团冲向奥莱买阿迪、耐克。关于这一趋势,从供给端亦可得到印证。

据悉,近两年,耐克、阿迪达斯双双押宝新一代奥莱门店,今年以来力度加大。既有原址旧店升级而来,也有全新开张门店。在广州万国奥莱、深圳杉杉奥特莱斯广场、徐州杉杉奥特莱斯、石家庄北国奥特莱斯等项目,均有阿迪达斯、耐克奥莱新店开业或焕新升级,竞争硝烟弥漫。

02

餐饮、儿童亲子品牌扩容,体验型业态也很吸金

零售品牌大焕新之外,近来新开的奥莱项目中,餐饮、儿童亲子品牌扩容有道,提升顾客的消费体验,同时增加消费者在项目内的停留时间,进一步提升销售业绩。

年初开业的西长安中骏世界城,打破传统购物中心和奥莱的业态布局,推出“零售/配套-5:5”的创新业态配比,开业3天、20余家品牌销售分别登顶全国TOP1、华北TOP1和北京TOP1。

餐饮方面,外婆家、兰溪小馆、阳坊胜利涮羊肉、宜燃齐齐哈尔家庭烤肉、味妙顺德厨房、芙蓉堂会、TACO BELL墨西哥塔可饼餐厅、奈雪的茶等均为京西首进品牌。

同时,引进超20家网红、创新品牌,囊括当下大热的宠物经济、她经济、亲子经济、极限运动等领域,最大程度差异化品牌矩阵。

新项目铆足劲做全业态玩家,老项目不甘示弱焕新追赶上潮流之变。

国内开业最久的奥莱项目——百联奥特莱斯广场上海青浦店,于上半年优化了业态布局,完成品牌能级提升,同时开展“微度假”权益礼包、剧团巡游、联名艺术展等活动将文商旅三位融合,以进一步吸引年轻化客群。

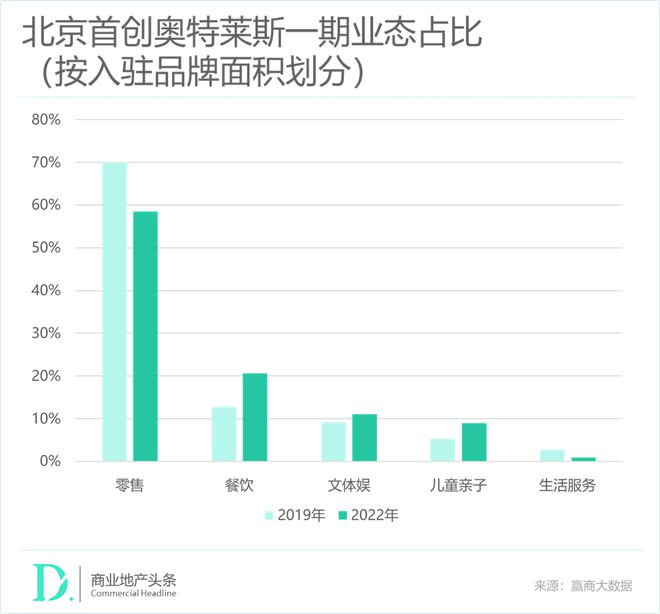

2013年开业的北京首创奥莱一期,十年间不断进行着业态组合的调改,以适应多元客群的消费习惯。对比2019年与2022年数据可知,项目的零售品牌的面积占比降低,餐饮、文体娱及儿童亲子类品牌的面积占比相应增加。

02

去奥莱City Walk,

“买不买没那么重要”

时间倒回十几年前,奥莱就是个充满物欲的盒子。让每个进入盒子的人满载而归,是一座奥莱项目成功的基本要求。

但年轻人,以及一部分年轻家庭客群的加入,彻底改变了这一生意规则。因为他们把奥莱当作微度假目的地,走走停停,游逛打卡,买不买东西没那么重要,但一份合心意的美食会很加分。

这也就意味着,奥莱不再只是商品堆砌而出的购物场域,也是重要的娱乐基地、社交舞台。

01

度假风拉满,出片率Up Up

因占地面积大,部分城市奥莱,多数小镇街区式奥莱选址离城市中心较远,在实际体感、心理距离上为年轻人营造出“郊区度假”的想象空间。

年轻人三五成群,年轻家庭全家出动,奔赴而来的他们,满心欢喜希望看到一个出片率100%的度假目的地,以做到“血拼”、“带娃”、“社交”三不误。

目前,佛罗伦萨小镇、百联奥莱、砂之船奥莱等头部玩家,在多年的经营管理下,皆已形成独有的度假风标签。

佛罗伦萨小镇奥莱以意式风情小镇形式为主,百联奥莱则注重项目与在地文化的结合。

2006年开业初期的上海青浦奥特莱斯,由23栋美式建筑群构成,环状连续空间分布,商铺以商业街相联,预留前区广场停车。

●上海青浦百联奥特莱斯,图源:文化青浦公众号

砂之船奥莱则以其经典的红砖配色欧式风格建筑为主,延续其“艺术商业 超级奥莱”的商业理念。

● 砂之船(石家庄)奥莱,图源:砂之船集团公众号

虽然项目风格各异,但核心都为“城市微度假”理念的延伸。为消费者提供更多的社交娱乐空间以及打卡点,从而吸引更多消费者前来打卡,进一步提升项目客流量,具有特色的打卡点设置页方便了项目在线上的营销与宣传。

02

“奥莱+”场景打造,好玩不设限

后来新进者,虽整体绕不开上述三类度假风情,但另有大招。以“奥莱+”逻辑,与不同主题功能叠加,成为强化自身优势,完善商业内容的途径之一。

作为广州首个奥莱小镇,8号仓流溪河奥莱小镇在一定程度上成功验证了“奥莱+文旅+健康”新模式的潜力。8处主题IP场景,极具艺术感和美学氛围,宛如置身欧式小镇,辅以儿童娱乐体验,深度迎合了假期出游的晒照打卡与亲子互动诉求。

●广州8号仓流溪河奥莱小镇,图源:8号仓流溪河奥莱小镇公众号

同时,8号仓流溪河奥莱小镇背靠25平方公里的超级大城珠江壹城,当中由“珠江惠仁医养”品牌打造的千亩生态医养健康大城——从化珠江国际生命健康城,紧抓大健康的需求与风口。

而今年4月28日开业的百联奥特莱斯广场(青岛·即墨),用的则是“奥莱+亲子+宠物”组合方程。原本用作二期建设的1.6万平方米空间,改作“十里童话”无动力儿童乐园,成岛城的亲子、遛娃胜地;营造了「宠物友好」场景,举办国内最高规格的宠物主题活动——CKU LIFE萌宠嘉年华。

●青岛即墨百联奥特莱斯,图源:即墨发布公众号

14层的满京华·满纷天地,以“奥莱+运动+潮流”为最大看点,杉杉奥莱布局在1-5层,其余楼层分布着运动体验、酷漫主题空间、美食生活主题馆、健康娱乐馆等。

● 满京华·满纷天地与杉杉奥特莱斯广场·深圳,图源:满京华集团公众号

03

横向网罗大湾区青年,

纵向扎根县城

奥莱生意基于客群之变,出现的新图景,不止发生在业态组合、场景打造之上,还有地域布局的拓展。

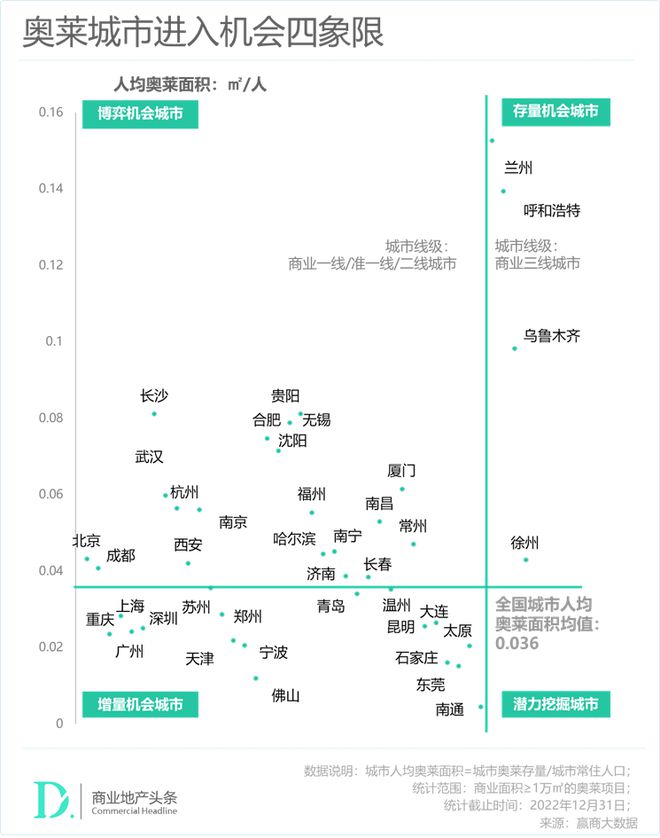

赢商云智库年初发布的《》指出,广州、深圳、重庆为奥莱的“增量机会城市”,位于商业一线/准一线/二线之地,且人均奥莱面积低于均值。

这些城市的商业消费潜力还未被现阶段的存量奥莱所满足,存在较大的有效新增空间。

而中山等商业三线城市,同样属于奥莱的机会之城,消费习惯的培养和奥莱吸引力的提升都需要挖掘机会。

以实际案例反观上述预测,无疑都得到了印证。

01

港澳购物失宠于湾区青年,头部奥莱玩家重仓华南

疫情前,港澳是湾区消费者的购物天堂。但疫情期间,受封关影响,香港澳门零售购物环境骤变,而内地的奥莱、免税店生意向上勃发,彻底改变了内地消费者赴港澳购物的习惯与方式。

此背景之下,以往主要拓展区域集中在华北、华东等区域奥莱玩家,开始重仓华南。

于2010年开业的深圳大梅沙8号仓奥莱,是深圳最早开业的奥莱项目之一。其于今年国庆前在广州开出第二个奥莱项目——广州8号仓流溪河小镇项目,正式迈出了全国化拓展步伐。

以华中、华北为主战场的杉杉奥莱,2022年联手满京华,于深圳开出深圳杉杉奥特莱斯广场,将奥莱触角伸至华南地区,项目1-5层为杉杉奥莱,6-10层则为满京华满纷天地。但此次合作,更像是杉杉在华南一线城市的试水之作,二者的区域划分较为割裂,项目合作的融合程度并不高。

不同于杉杉奥莱的“谨慎”打法,砂之船已经计划在2025年将砂之船奥莱开至广州。今年8月,砂之船商业管理集团有限公司已与广州白云区政府签订战略合作协议,将共同打造华南地区最大的奥莱文旅商业综合体,预计综合体体量将达到18万㎡。

02

向县城下沉,小城青年也有“奥莱自由”

据波士顿咨询,预计到2030年,中国将再增加8000万中产及以上人口,其中70%新增中产来自低线城市,下沉市场的消费力将继续提升。

另据赢商大数据统计,目前已开奥莱项目集中在商业二线城市,但未来拟增项目集中在商业四线城市。这意味着,在一二线城市市场饱和,竞争加剧的情况下,县域消费者的奥莱消费潜力亦值得关注。

2022年兴中广场焕新打造“中山首个奥特莱斯”,打破中山奥莱商业空白。 而今年开始,频频有县城奥莱项目的打造计划传出。

6月,由鑫隆基控股商业投资开发的黄山歙县嘉源奥莱广场正式举行奠基仪式,项目总建筑面积预计超4万方。

6月28日,山西夏县,山西奥特莱斯乐购公园项目正式签约,总投资额达60亿元,占地面积400亩左右。

在中国沉浮20年有余,进化不止的奥莱,终究摆脱了物欲魔方这一冷冰冰的标签。因为年轻人的涌入,它开始变得有人情味了。这种人情味,才是这门生意持续散发魅力的坚硬内核。

and more...

●变奏的仁恒置地,缺一张高端商业进阶券

●别说轻资产不行,龙湖、印力、宝龙、星盛加速“抢”着干

●Costco、山姆抢着开店,中产真的还没塌吗?

精选栏目

selected columns

赢商新媒体矩阵