全文共2362字,阅读大约需要5分钟

未来惠民保“升级款”与百万医疗险的价格竞争在一定程度上是难以避免的。

记者丨胡永新

曾经“只需一杯奶茶钱”的惠民保,卖到了258元。

10月16日,北京商报记者了解到,近日一地首推的惠民保升级版,较基础版价格高出百元,为258元/年。一年保费超过200元惠民保现身的背后,不仅反映出基础版和升级版价格分化明显,而且也体现出保费曾普遍不足百元的网红产品惠民保如今正经历涨价潮。

那么,各地惠民保“升级款”未来是否会不断打破价格天花板?惠民保如何在发展中兼顾普惠和可持续?

突破200元,升级版惠民保上线

进入四季度,不少地区陆续发布2024年度惠民保。

据江苏省医疗保障局日前发布的消息,2024年度“江苏医惠保1号”首次推出了两个版本——基础版和升级版。基础版的保费价格仍然维持往年的158元/年。新推出的升级版价格为258元/年。

北京商报记者通过投保界面了解到,“江苏医惠保1号”的基础版和升级版均有基本医保支付范围内个人自付保障责任、基本医保支付范围外药品和高值医用耗材保障责任、重特大疾病再保障责任、罕见病用药补充保障责任在内的四项保障责任。其中,基本医保支付范围内个人自付保障责任均最高保障100万元,免赔额1.46万元。

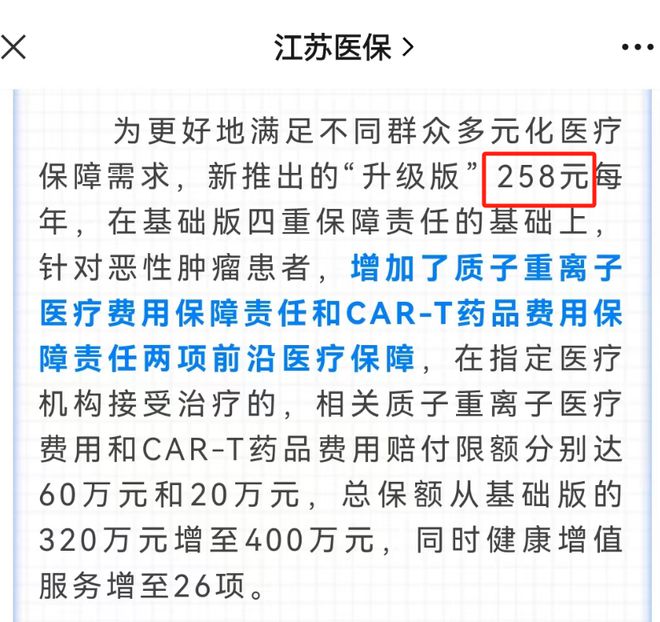

近年来“惠民保”呈现一些新特点,不仅向新市民开放投保,还不断扩展特药责任。据悉,在基础版四项保障责任的基础上,“江苏医惠保1号”升级版针对恶性肿瘤患者,增加了质子重离子医疗费用保障责任和CAR-T药品费用保障责任两项医疗保障,在指定医疗机构接受治疗的,相关质子重离子医疗费用和CAR-T药品费用赔付限额分别达60万元和20万元,总保额从基础版的320万元增至400万元,同时健康增值服务增至26项。

放眼全国,虽然几十元的惠民保越来越少见,但超过200元的产品仍为少数。根据2021年、2022年发布的城市定制型商业医疗保险(惠民保)知识图谱,2021年,从产品费率来看,惠民保产品大多对所有年龄段人群采取统一定价,价格集中在60元左右。2022年惠民保产品更多集中在60-100元区间范围内。

258元的惠民保现身,价格接近百万医疗险,在业内人士表看来,这反映出保险产品的市场定位和保障水平在上升,从前期市场调研角度出发,也可能是由于消费者对于健康保障需求的提高,愿意支付更多的保费获取更深层次的保障。

版本不同,价格分化明显

经历三年多高速发展后,惠民保已在全国铺开,2022年,惠民保热度依旧不减。有数据显示,截至去年底,全国累计上线408款惠民保产品,覆盖29个省、直辖市范围内的150个城市,累计覆盖2.8亿人次。

各地惠民保近年来呈现出多样化发展趋势,既有加价加保障,也有设置保费分级,如分为基础款与升级款、按照不同年龄设置不同的保费等。

除了“江苏医惠保1号”两个版本相差百元,价格有所分化外,2023年“广州惠民保”设置了基础版和Plus版两大版本。其中,基础版保费为49元/年/人,年赔付金额最高200万元,Plus版保费89元/年/人,年赔付金额最高300万元。日前上线的“徽康保2023”,基础版89元/人/年,高端版149元/人/年。

整体而言,价格升高、不同版本价格分化背后,各地惠民保不仅将参保人群扩展至“新市民”人群,在保险责任上,还在拓展特效药种类、将质子重离子疗法以及CAR-T疗法这两大癌症尖端疗法纳入保障范围、增加增值服务。

北京工商大学中国保险研究院副秘书长宋占军表示,惠民保从单一版本,发展为基础版和升级版,实现了产品分化,有助于实现高低风险人群在保险合同选择方面的分流,有助于精细管控健康风险,实现惠民保长期可持续发展。

惠民保“升级版”的价格是否会不断突破价格“天花板”,在业内人士看来,将受到市场接受度的影响,把握好保障与价格的平衡是产品设计的关键。

PK百万医疗,保持特色是关键

惠民保属于商业健康保险,在产品设计上有所参照百万医疗险。一直以来,惠民保价格低廉,保费不到百万医疗险的四分之一,保额却基本与百万医疗险持平,是消费者心中的固有印象。

由于近年来惠民保保费价格并非“原地踏步”,因此,对于价格上涨的幅度一度引发业内思考。《2022年惠民保可持续发展趋势洞察》报告显示,惠民保产品本身的定价会对参保率有直接影响,若价格太低则产品保障不足,产品吸引力不够;若价格过高甚至超过200元,则意味着和百万医疗险正面竞争,目标客群重叠用户导致参保率反而下降。

对于惠民保与百万医疗险的价格竞争是否不可避免,宋占军表示,惠民保和百万医疗保险的竞争一直是存在的,无论是保险公司还是消费者,都应充分认识两种产品在保障责任、保险服务方面的差异。

有业内人士同样表示,未来惠民保“升级款”与百万医疗险的价格竞争在一定程度上是难以避免的,因为两种产品对应的是同样的健康风险。但惠民保在发展过程中,应当注意保持自身的产品特色,使得惠民保与百万医疗险有所区分。

对于惠民保如何在发展中兼顾普惠和可持续,上述业内人士指出,在发展过程中,惠民保应该注重保守性和可持续。保守性主要体现在保障的设置,优先保障承受力较强、病种较为普遍的大病。可持续性主要体现在保险公司的经营管理,通过提高服务效率,降低经营成本,增加自身盈利的同时,为广大保险客户提供价廉物美的保障。

从当前市场发展来看,惠民保仍然具有其他商业保险所不具备的优势。它不限制职业和年龄,任何人都可以购买,而且即使有疾病也可以投保,对于健康状况不佳的人或者年龄在65岁以上的老年人而言非常友好。因为这两类群体由于身体状况不理想或年纪较大,已经无法购买更好保障责任的百万医疗险。

编辑丨汪乃馨

图 片丨北京商报 、 视觉中国、壹图网