国产葡萄酒龙头烟台张裕葡萄酿酒股份有限公司(简称“张裕”)去年高端产品单瓶涨105元,管理层“梦想”销售过百亿。

5月29日,张裕披露5月26日投资者交流会记录,张裕总经理孙健透露,平均下来,国内业务所有产品每瓶价格涨了3.3元,龙谕系列产品单瓶涨价105元。

国内产品全线涨价,但毛利率仍有下滑。张裕董事长周洪江在26日召开的股东大会上表态,要把提高毛利率作为现在管理的核心,并提出自己的“三个梦想”:第一个梦想是要重新回到2019年;第二个梦想是重新回到业绩最高点的2011年;第三个梦想是销售过百亿。

截至5月29日,张裕A(000869.SZ)收跌0.69%,报收30.13元;张裕B(200869.SZ)收跌0.61%,报收11.45元。

张裕董事长周洪江 来源:“张裕葡萄酒”微信公号

国内全线产品均价涨3.3元,高端产品单瓶贵105元

“进口葡萄酒每瓶增长了3元,国内业务所有产品平均下来是(增长)3.3元。”孙健在5月26日召开的投资者交流会上透露,张裕在销售端主动想把价格往上抬,也“基本实现”了提价。

据孙健介绍,高端产品方面,张裕旗下龙谕系列产品单瓶价格增长了105元,其余五大酒庄的葡萄酒平均每瓶涨价18元;中低端产品解百纳等葡萄酒价格增长了4.8元,以中低端产品为主的白兰地价格增长了1.8元。

有投资者在同日举行的股东大会上直言,张裕葡萄酒单价相较2016年、2017年的价格也是上涨的,但2022年的毛利率却依然下降。

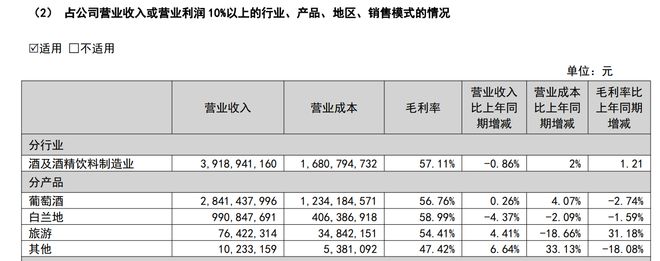

张裕2022年财报显示,过去一年,张裕的归属于母公司股东的净利润约为4.29亿元,同比(较上年同期)下滑14.28%。2022年,张裕的葡萄酒产品贡献了超七成的营收,而毛利率下降了2.74个百分点,约为56.76%;占总营收约四分之一的白兰地,毛利率下降1.59个百分点至58.99%。

来源:张裕2022年财报

与张裕管理层“梦想”回到的2019年相比,彼时张裕的拳头产品葡萄酒毛利率达63.45%,三年中葡萄酒的毛利率下降了6.69个百分点。

对此,张裕副总经理兼董事会秘书姜建勋在股东大会上表示,这几年公司的营收与利润比例发生了扭转,主要因素之一是“成本非常大”,“市场价格在没有变动的情况下,成本上升导致了毛利率下降了,盈利的最主要来源是毛利率,我们的毛利下降导致了我们这几年整个盈利下降。”

姜建勋解释称,从原酒到包装材料,包括折旧、制造费用、员工薪酬,这几部分成本一直在上涨。周洪江补充道,公司近几年在提升产品品质上下了很大功夫,“这是要付出代价的。”

“我们把质量放在第一位,这个质量是跟竞品来比的,这是导致我们成本上升最主要的原因。”周洪江拿白兰地举例,如果高端线“可雅”卖得更多,那可能白兰地的原酒成本均价还得往上涨。

线上渠道则是“看得挺热闹”,周洪江坦言,线上渠道给公司带来销售收入的增长,但有约十分之三的线上收入基本上不产生利润。孙健补充道,相对线下业务而言,线上业务的毛利率更低,线上渠道的产品也是中低端产品偏多,这是公司管理层“想极力解决的问题”。

张裕管理层十分重视毛利率降低的问题,周洪江在股东大会上表态,毛利率提升有空间,“要把提高毛利率作为我们现在管理的核心。”据周洪江透露,张裕各个事业部都要考核毛利率,中高层骨干今年要达到股权激励的条件,“都要过(毛利率)这个关。”

困境过后的国产葡萄酒龙头

苦于毛利率下滑的张裕,背后是国内葡萄酒行业持续多年的低迷。

“去年是国产葡萄酒(产量)连续下降的第十个年头。”孙健在投资者交流会上坦言。

据方正证券研报所述,2013年以前,我国葡萄酒行业保持了多年的高速增长,2003年至2012年,国内葡萄酒产量的复合增速超16%。2013年,我国葡萄酒行业受宏观经济增速放缓、反“三公”消费、跨境电商及进口酒量价冲击的影响,逐步进入深度调整期。

据孙健介绍,国家统计局数据显示,2012年全国规模以上葡萄酒企业总产量达到138万千升的高点,2013年-2016年降幅相对较小,仍稳定在100万千升以上,而2017年总产量直接腰斩到67.91万千升,2022年又进一步下降到21.4万千升,同比下降22.12%,已不足高点的六分之一。

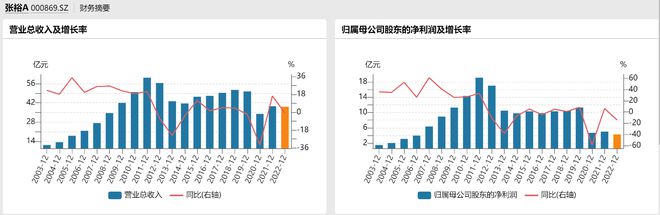

实际上,张裕作为国内葡萄酒行业龙头也在等待拐点,业绩再没有达到2011年营收60亿元、归母净利润19亿元的高点。

据方正证券研报,受益于前期行业扩容、良好竞争环境以及公司改制红利,张裕在2003年至2011年保持了近25%的复合增速,销售毛利率也在2011年达到76.12%的历史峰值,而2012年以来行业调整之下,张裕的收入、销量均显著下滑。

来源:Wind

困境之中,张裕押注中低端产品“跑量”。

张裕在2014年年报中直言,受国内经济增速放缓、国外葡萄酒大量涌入和国家相关政策等多重不利因素的持续影响,国内葡萄酒行业高端产品有效需求疲软,适合大众消费的中低档葡萄酒保持较好的增长势头。

“公司调整营销策略和产品结构,大力发展中低档产品,全力促进产品销售,初步遏制了销售收入同比大幅下滑的不利局面。”在2013年,张裕全年营收43.21亿元,同比下降23.44%,净利润10.48亿元,同比下滑38.38%。

或受益于中低档产品走量,2014年以来,张裕的葡萄酒销量不断回升,葡萄酒营收也逐步增长。

但近年来,葡萄酒行业又面临需求低迷、进口产品抢占市场份额的局面。海通国际研报指出,据国际葡萄与葡萄酒协会数据显示,自2017年以来,中国葡萄酒消费量连续下降,2021年中国葡萄酒的消费量为10.5亿升,较2016年减少45.3%。

国内葡萄酒市场需求走低,但另一方面,进口葡萄酒加速抢占市场。海通国际研报显示,2016年至2019年,葡萄酒进口量占国内葡萄酒消费量的份额提升了7.3个百分点至39.9%,扩张势头迅猛。2020年进口量同比下降29.8%,2021年有所回补但仍不及疫情前,份额恢复至39.3%。

2022年,张裕的营收约为39.19亿元,同比下滑0.86%,低于年初制定的力争实现营业收入不低于43亿元的目标。

面对仍未走出困境的业绩,孙健坦言,“2022年是中国葡萄酒市场困难重重的一年。”据孙健介绍,去年公司的主要市场两度停摆,往年的销售旺季春节也遇阻,“应该说能一个月顶三个月(的销售),但不可能说疫情过后大家补过个春节,(疫情)对我们的影响确实是有的。”

财报显示,张裕2023年第一季度的营收约为11.31亿元,同比减少2.96%;净利润约为2.77亿元,同比下降4.75%。

“葡萄酒消费(还)没有普及,不是生活必需品,老百姓消费时可能更加谨慎。”据孙健了解,3月以来,国内经济形势总体好转,但葡萄酒消费的活跃度仍未同步跟上,公司全体员工还要为上半年追平去年同期的成绩而努力。在孙健看来,2023年国内葡萄酒市场形势,“大概率会好,但通常不会好多少。”

尽管如此,张裕面对投资者仍抛出管理层的“梦想”。周洪江在股东大会上放言,第一个梦想是要重新回到2019年;第二个梦想,重新回到2011年;第三个梦想,销售过百亿。

如何让梦想成为现实,张裕似乎又将宝押在了“高端化”上。张裕管理层表示,仍要继续落实“聚焦战略”,推动产品结构进一步向中高端、特别是向高端聚焦,向能带来更大销量和利润贡献的核心单品聚焦。在周洪江看来,消费升级的趋势已基本稳定。另一方面则是管理。周洪江透露,今年他下了“死命令”,三年内实行退休5名员工才能新进1名的制度。