存款利息又降了!

家里矿多的宝们,近期会不会越来越按耐不住,想把原来躺在银行“吃息”的闲钱往外取了?

据媒体报道,月初恒丰、渤海、浙商三家股份股份制银行宣布下调人民币存款挂牌利率。

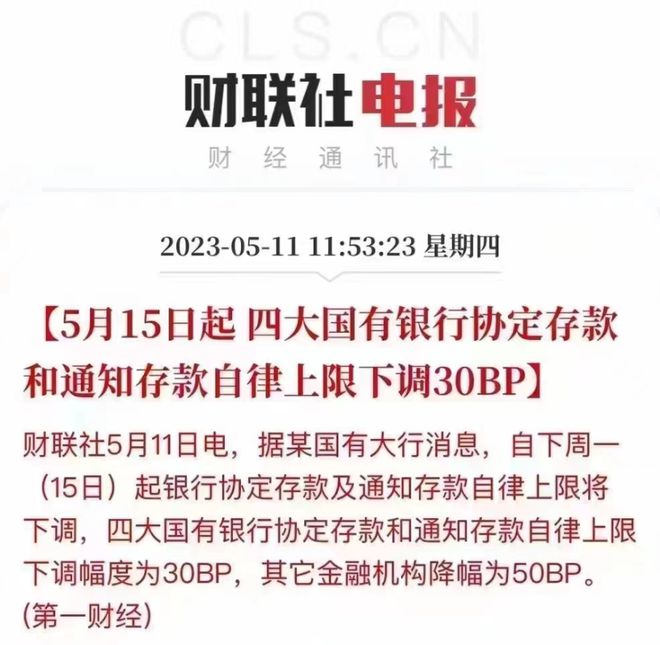

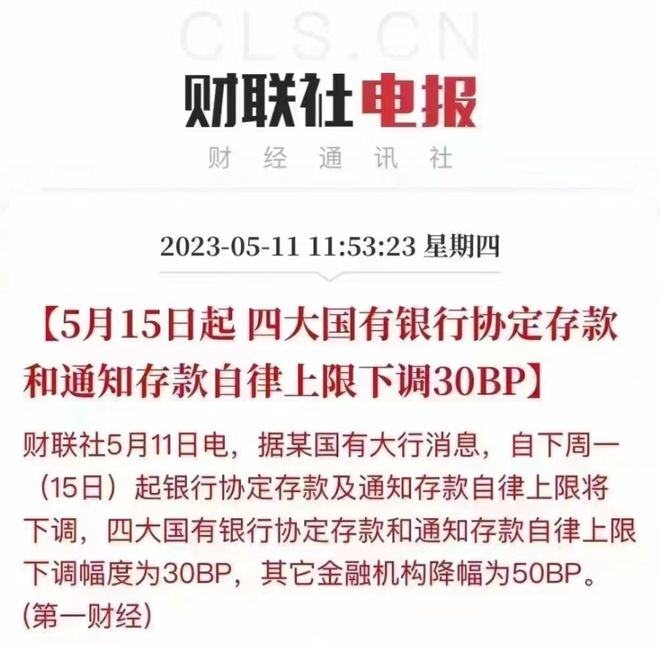

在上周,四大国有银行协定存款和 通知 存款自律上限也下调了30BP,其他金融机构降幅为50BP。

于是,各大保险机构代表啊、地产销售啊、中介啊,纷纷行动起来……小前线的朋友圈都被刷爆了

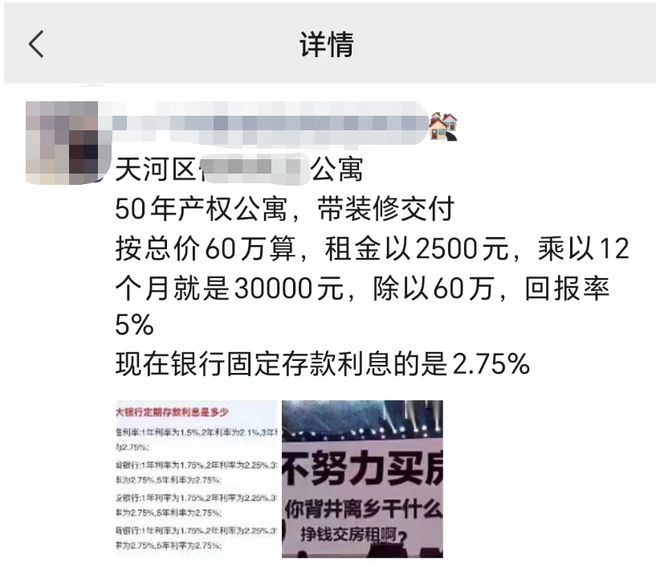

就连公寓销售也来“插一脚”。

谁说他们不是被中介耽误了的顶级文案、段子高手呢?

也难怪他们这么会联想,就在存款利息三连降的同时,广州房价则迎来了三连涨。

△最新70城房价数据,广州一、二手房环比分别涨0.2%、0.3%

那,是不是真的该听劝你买楼的中介一回?把存的钱拿出来买房了?

01

银行为什么频频降息?

要知道, 国人本来就有存钱的习惯,尤其是在近两年,人们对存储的热情更是达到了巅峰。

一方面,受国内外各种突发事件冲击,人们对未来收入预期的不确定性有所上升,于是开始存钱以抵御风险;

另一方面,近两年旅游、文娱、餐饮之类的消费同样受到影响,理财收益也不如以前,不少人想花钱都不知道往哪儿花,最终也选择把钱存起来。

△图片来源:摄图网

这也导致,全国的存储率持续走高。

央行数据显示,2022年住户存款增加17.84万亿元,比2021年的9.9万亿元多出了7.94万亿元,超额储蓄创有统计以来的新高。在进入2023年后,这样的情形依然在延续。

个人的储存习惯无可非议,但对银行来说,这就算不上什么好消息。

本来银行就靠利息差来赚钱,如今,贷款给利息的人少了,存钱收利息的人多了,银行的利润自然少了一大截。

也正因此,说是降低成本也好,说是鼓励居民进行消费和投资也罢,银行频频降低存款利息的行为也就不难理解了。

02

买房有哪些收益?

在这轮“降息潮”后,国内主流商业银行的长期定存利率基本都下降至3%以内。

如果只是存个几万块,或许感受不到利息的变化,但对于存款几十万甚至数百万、上千万的人而言,感觉就很明显了。

比如,存款利率为2.5%的话,10万元存一年,利息就只有2500块,以此类推,这能不倒逼大家 寻找更有利可图的资产配置方式吗?

对于大多数普通人来说,无非也就是购买理财产品、炒股等方式。当然,买房也算得上是一种投资行为,收益主要体现在租金和房产增值两方面。

△ 图片来源: 摄图网

先来说一说租金。

国际上有一个“租售比”的概念用来衡量房产的投资价值,计算方式为:租售比= 每平方米使用面积的月租金/每平方米建筑面积的房价=月租金/房价

举个简单的例子,一套100万元的房子,月租金为3000元/月,那么它的租售比就是1:333。

而且,国际标准认为1:200到1:300是一个合理的租售比区间,比值越高,房屋的投资价值越大。

那么,广州的租售比是多少呢?

根据中指数据,截止至2022年12月广州的租售比为1:640,全年基本也都维持在1:600以上。

也就是说,一套100万元的房子,在广州每个月平均只能收1667元的房租,即便全年租满,总共也就2万元的租金收入,比不上银行存款5年期约3%的利息收益。

不过,若是算上房产自身的价值变化,情况又大不相同了。

做个简单的计算,一套100㎡,1万元/㎡的房子,总价100万元。若是一年能涨个1000元/㎡,一年下来就净赚10万元,收益率达到了10%,远超过存款收益。

可别觉得这不现实,实际上,广州房价的涨幅要比想象中更夸张。

根据广州中原的数据,去年广州的新房价格涨幅达到了14%,海珠区的新房价格涨幅更是达到了惊人的30%,荔湾、番禺、南沙、黄埔的涨幅都在10%以上。

当然,并不是每一个购房者都能如此幸运,增城、花都、从化的房价在去年就有所下跌。

03

应该把存款拿出来买房吗?

最后,我们再回到最初的问题:是否应该把存款拿出来买房?

△图片来源:摄图网

还是要分情况讨论。

从上面的广州房价地图也可以看到,当前广州的新房均价已经接近4万元/㎡,这意味着,你的存款基本要达到百万级别才能去考虑以买房的方式配置资产。

而且,若是以贷款的方式买房,还要去仔细衡量房价涨幅和房租的收益能否覆盖多出来的贷款成本,不然可能又变成了帮银行白白打工。

△图片来源:摄图网

可能有些人也想过购买成本更低的公寓,需要提醒的是,公寓的交易成本要比普通住宅高很多(主要体现在税费),而且涨幅远不及同样位置的普通住宅。

如果只是想买套公寓去收租,则建议入手前充分了解区域内的租金情况与租房空置期,自己算一算实际的租金收益,千万别一味相信销售人员的一面之辞。

另外,现在银行存款利息再低,也还能保证本金的安全,而买房的话则可能连本金也会损失,毕竟谁也不能保证房价能一直涨,投资理念保守的人需要格外注意。

△图片来源:微信公共图片库

如果是你,你会把存款拿去买房吗?欢迎评论区留下你的想法~