作者:子非鱼

新一轮救市大幕,已经进入了高潮阶段,现阶段几乎每天都有城市出台大招。

最新的救市城市,是北方第三城青岛。

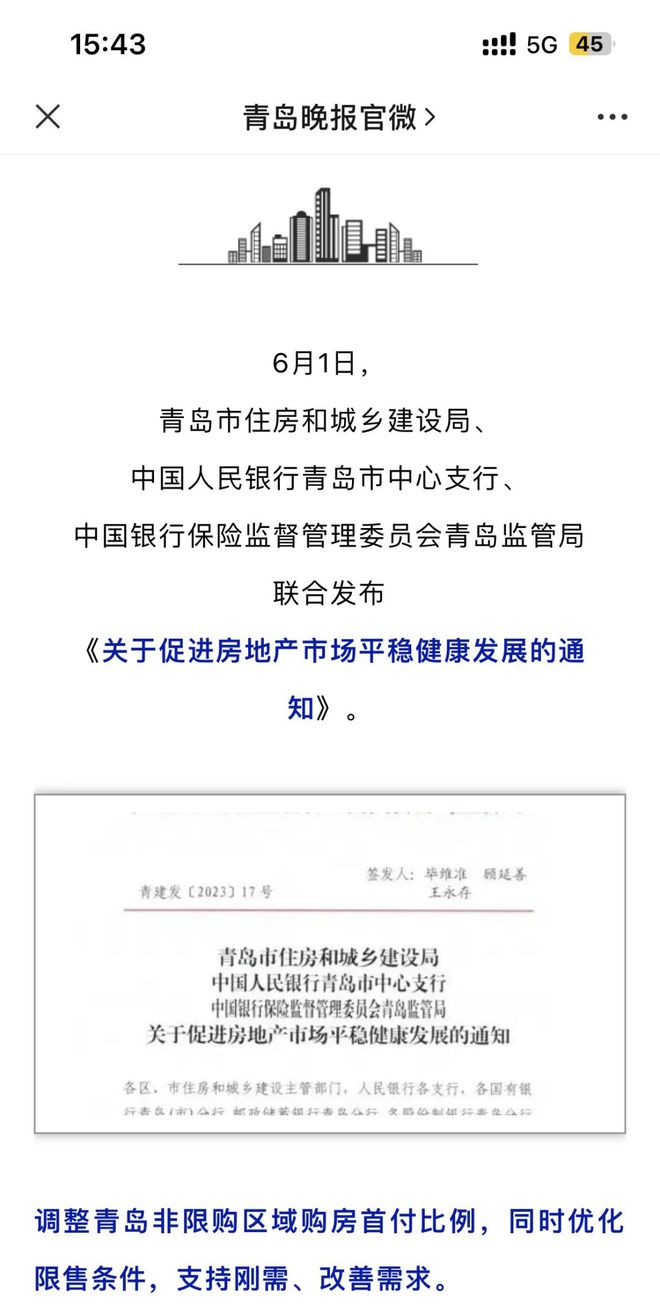

根据青岛晚报披露,青岛市住建局于6月1日正式发布了系统性救市方案《关于促进房地产市场平稳健康发展的通知》,这份通知包含7条措施,其中就包括最近传言已久的降首付措施。

首先我们先了解当下的青岛楼市,是个什么现状。

关于青岛楼市去年以来本号写得很频繁,在去年一年中,克而瑞每月公布的主要城市狭义库存量数据排名中,青岛始终位居第一,狭义库存在2400万平方米左右,武汉第二。

换句话说,青岛是全国库存第一城。今年克而瑞没有再披露这一数据。

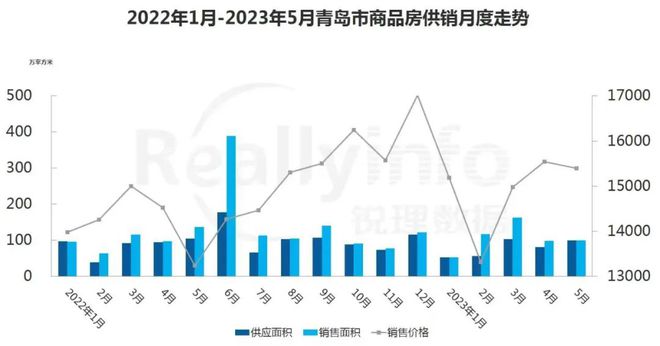

进入2023年,一季度青岛跟随大多数中心城市步伐,上演了一波小高潮。但时间只有一个月,也就是3月份。

到4月份,青岛的成交量就被打回原形。青岛锐理发布的数据显示,4月份青岛商品房签约了7690套,环比下降了45.1%。

5月份,青岛新建商品房与4月份持平,虽然没有像北上广深杭一样,继续跳水,但也没有再蹦跶起来,维持在成交低位。

二手房则没有挺住,继续跳水。

青岛贝壳研究院提供的数据,今年青岛二手房成交量在3月份达到8359套高位后持续在低谷徘徊:4月的成交量只有6140套,而5月份前3周的数据分别为890套、1568套和1460套。

至于青岛的房价,从2018年开始就进入了下跌通道。

中新经纬披露的2020数据显示,廊坊当年年底房价跌幅较高点时期跌去了46.9%。天津较2017年3月时的高点跌去了21.8%。青岛较高点时期跌去了22.8%,济南较高点时期跌去了17.5%,石家庄较高点时期跌去了18%。

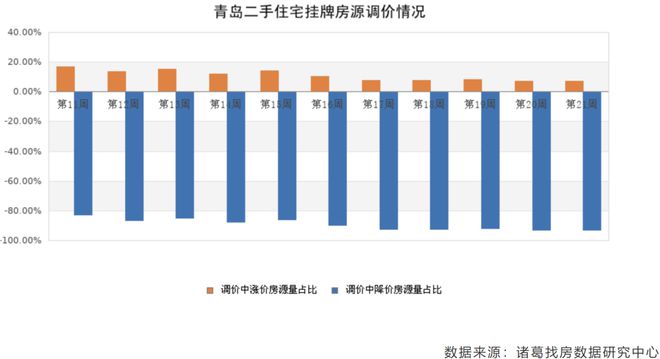

目前青岛的房价仍在调整当中。

诸葛找房数据研究中心披露,目前青岛挂牌的二手房,调价房源中降价比例超过80%。

新房成交低迷,二手房成交不断缩水,二手房挂牌量不断增加,二手房价格不断下降。

这种背景下,青岛岂能不急,所以才有了这次发布的系统性救市文件《关于促进房地产市场平稳健康发展的通知》,这是一次梭哈,能用的招数都用上了。

这份文件的核心目的,就是去库存。

《通知》提出:

第一,放松限售。这一条只针对特定人群,如家庭成员患疾病需要卖房、家庭收入无法支撑房贷的人群,新房限售由之前的五年缩短至2年,二手房限售由之前的2年缩短至1年。

第二,全面推进二手房带押过户。

以上两条堪称烂大街的措施了,大多数城市都发布过。

第三,以城市更新优化住房供给。鼓励各区(市)棚户区和城中村改造征收补偿货币化安置,试点房票制度。

这一条意味着青岛也要开启房票棚改大招。这是去年以来各城市救市中最喜欢用的招数。

毕竟这是货币棚改的升级版,而上一轮楼市大牛背后的推动力之一,就是货币棚改。

房票棚改是一项伟大的发明,它堵住了货币棚改的漏洞。

货币棚改,简单来说就是央行印专项钱给政策性银行(国开行),国开行拿着这笔钱贷款给地方政府,地方政府拿着这笔钱去收购棚改户的房屋和土地,棚改户居民拿着钱,去购买新房。

但这里就存在一个问题,棚改户拿了钱不去买房咋办?以前房价收入比还没有这么高,大家对未来信心满满的时候,这个担心或许是多余的,但今时不同往日,现在预期和信心缺失,如果还用传统的货币棚改,大家拿了钱还是不会去买房。

所以房票棚改去年出动了,它堵住了货币棚改的漏洞。

给棚改户发抵用券,只能用于买房,无法变现,也无法变成其他。

也就是说,发放的钱只能流入楼市。而且这种房票是实名制,无法进行抵押、赠与、买卖等,而且有时效性,也即必须在某一时间节点前买房,才能用。

这一创举一经提出,各城市纷纷效仿。去年至今有温州、厦门、宁波、南昌、无锡、贵阳、昆明、南京等一种城市跟进,此外还有一大堆三四线城市跟进。

青岛如今也跟进了。

第四,实施保租房以购代建。积极支持平合公司或金融机构所属租赁企业收购存量房源作为保租房。支持住房租赁企业发行信用债券和担保债券等直接融资产品,专项用于租赁住房建设和经营。

鼓励企业批量购房用于租赁,前几天胶州已经实施,收购了1500套房子作为保障房,大大减少了新房库存。

按每套住房100万元预算计算,拟收购资金为15亿元。按照数据计算,该做法可消除8%的市场库存和完成35%的保障房任务。购买的存量商品房,前期作为保障性租赁住房面向人才或住房困难家庭出租,五年后可按届时有关规定依法出租或销售。

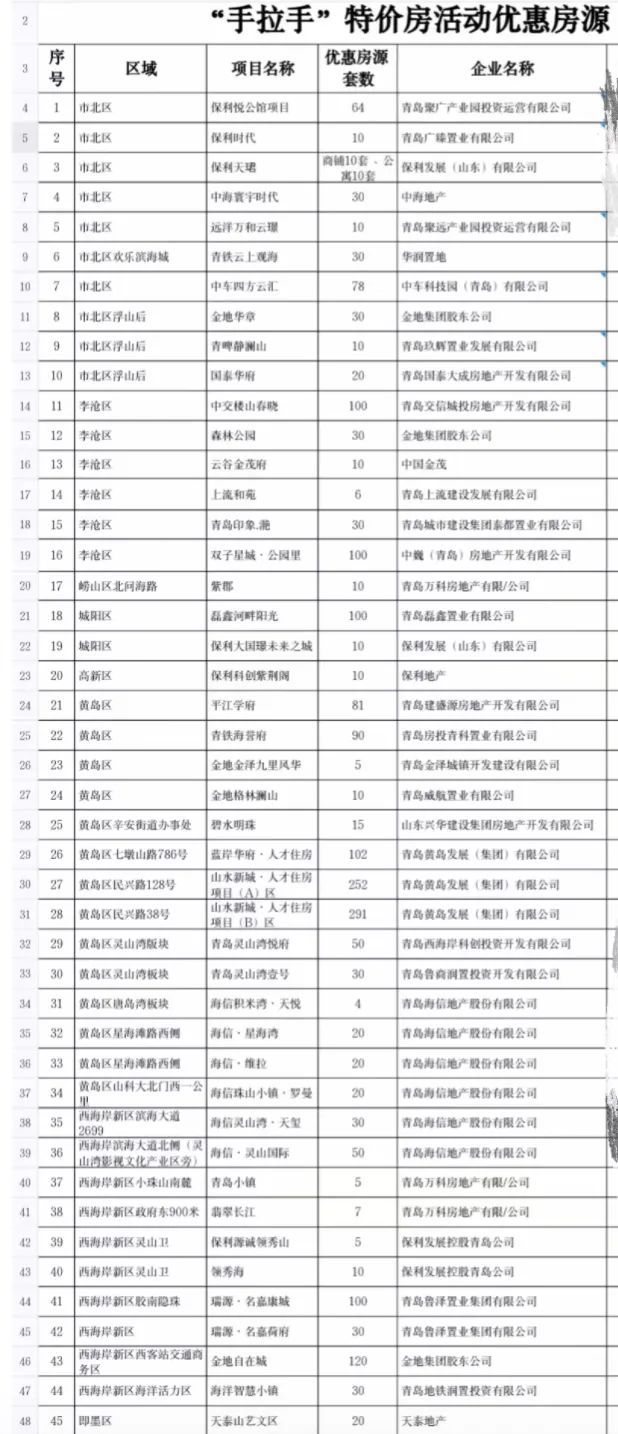

第五,开展群(团)购住房活动。各区(市)组织综合实力强信誉度高的优质房企,采取推出优惠房源、发放住房消费券等措施,通过“手拉手”“青年人首套住房支持”等专题活动开展各类群体群《团)购商品住房。

这一条也是鼓励企业批量推出优惠房源,并给予发放住房消费券等措施,统一开展鼓励团购的活动,目的还是去库存。

去年青岛也搞过这样的活动。去年10月份,青岛发布了《关于开展“手拉手”特价房活动的函》,表示:

针对医护工作者、教师、现役退役军人、模范先进、公安干警、大型企业人才等群体,开展特价房活动。

但在去年那样的大环境下,没有丝毫作用。

如今的环境和去年相比,并没有见好,又能取得什么效果。

第六,进一步放宽人才住房分配准入条件。对于公开分配的人才住房,取消申请人及配偶5年内没有商品住房交易记录的限制;经市、区两级分配后剩余的产权型人才住房,可面向在青岛市持有商品住房不多于1套的人才配售。

这是放松了人才房申请门槛。

深圳不久前也放松了人才房申请门槛,但效果着实有限,主要是人才房短板限制所致。

人才房价格虽便宜,但门槛高,必须本科学历才能买。

而且买人才房,得锁定十年,十年内这房子的完全产权还不是你的。这期间,你这套房子不能买卖,不能抵押,不能出租。要在10年后解除人才房的交易限制(离婚后共同申请人该时间限制),并且按照届时政策取得人才房完全产权以后才能上市买卖。

10年,时间太长变数太大,部分人选择人才房,只想过渡一下,等有钱了再买商品房。再加上如今房地产进入黑铁时代的现状,让部分人不愿去购买人才房。

第七,继续执行差别化信贷政策。限购区域首付比例不变,首套最低30%、二套最低40%。非限购区域首付比例首套最低调整为20%、二套最低调整为30%。

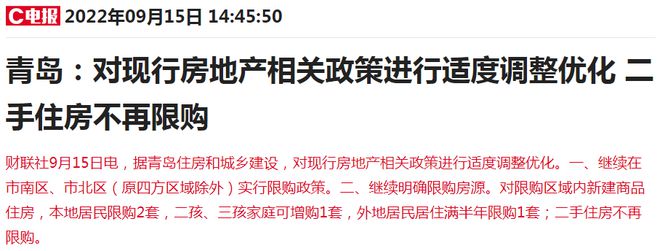

去年9月份,青岛就对限购区进行了缩圈。除了市南区、市北区(原四方区域除外),其余都不在限购。

也就是说,除了市南市北仍保留首套房30%的首付,二套房40%的首付,其余非限购区域首套房下降至20%,二套房下降至30%。

降首付的本质是加杠杆,虽然降低了首付门槛,但却增加了贷款成本,增加了总购房成本。

如今收入与就业未复苏,很多宏观经济指标都存在诸多不确定性,还有谁愿意加杠杆去买房。

不但没有人愿意多贷款买房,反而很多人在提前还贷。

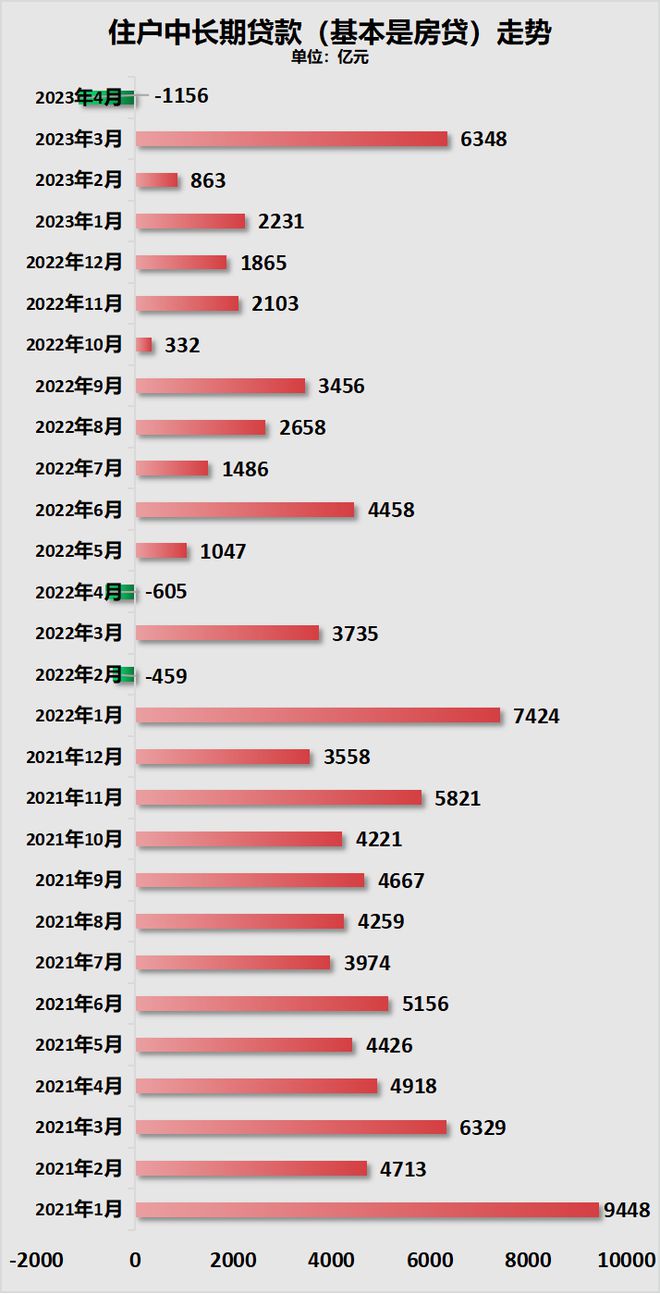

央行披露的4月份房贷数据显示,4月份房贷不仅是增量减少,而且是增量直接为负数。

制图:城市财经;数据:央行

一般来说,房贷无论怎么也可能为负数。

因为市场行情那么再差,也会有成交,只要有成交,就会有房贷增加。

4月份楼市成交量下跌,我们的心理预期顶多是房贷增量不如3月份而已,3月份房贷增加了6348亿元,4月份可能就增加个4000多亿,但没想到增量是负数,减少了1156亿元。

房贷负增长,再结合存款下降之下,反映消费的CPI增速创26个月来新低,逼近临界点。唯有一个解释合理:

还贷规模比贷款规模还要大。

所以,在收入和就业没有复苏之前,任何不切实际的救市大招都是徒劳无功。

不过,各地乃至中央还是会想尽一切办法发布措施托底,最近就有两个传言:

传闻一:继续救房企。可能会把“三道红线”的过渡期延长6月,延长到今年年底。另外,还可能上调房企负债年度增速上限,对绿档企业不设年度负债增速上限,可以用保函替代拍卖土地的保证金。

传闻二:可能降低大城市购房首付比例、降低二手房中介费,还可能对去年推出的16条房地产支持措施进行完善和延长。

对于这两个传言,目前没有任何官方对于置评,无法证实,也无法证伪,不过昨天资本市场化房地产股还是被这两个传言推动着来了一波大涨。

但我个人还是坚持我的看法:

没有收入和就业预期,一切都是空中楼阁,一切都不牢靠。所以,想要改变趋势,唯有提升民众的收入,稳定大众的就业,才能改变预期和信心。

在收入和就业没有复苏之前,调整才是大趋势。

人口见顶、城市化速率见顶、大多数城市供大于求、预期与信心缺失、心态改变,这些因素综合影响下,中心城市在一季度短暂停歇后,新一轮挤泡沫大幕,已经拉开。