朋友们,10月份马上要还房贷了。

你的月供少了多少钱啊?

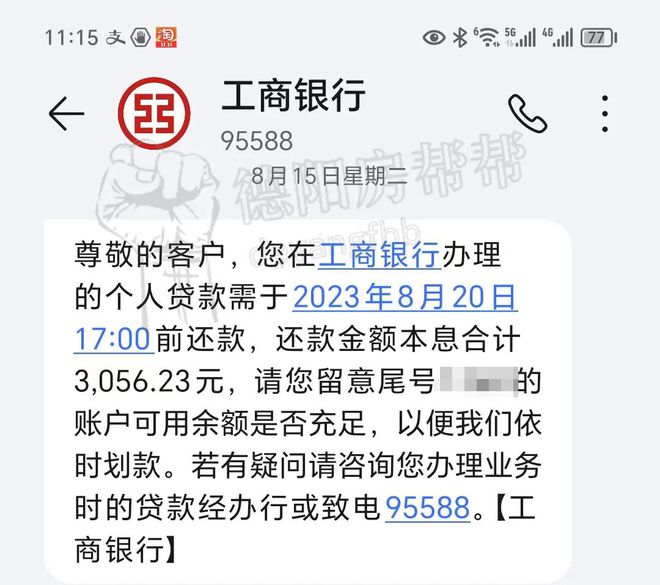

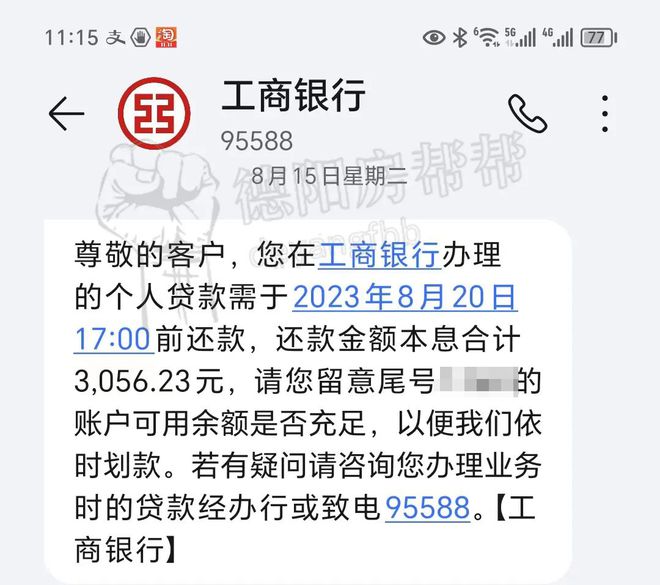

刚刚收到工商银行的短信,月供少了218.99元。第一次下降到了3千以下,挺开心的。

省下这笔钱,我又可以抽上5块钱的天下秀了。

△调整前

△调整后

顺便看了一下,这么些年,本金还了4万多,利息还了14万多。

之前在视频里给大家说的,如果你现在还款能力变强了,还有一种方式可以省一点利息。

比如变更一下还款方式,之前很多人因为刚刚毕业,没有实力还款就选择了等额本息。

现在有实力了,尤其是利率降低之后,每个月多还一点本金也是可以的。

所以,变更成等额本金,就相对也可以省利息。

比如变更之前,等额本息的利息是32.2万。

如果我现在变更成等额本金,利息就可以节约5万左右。

而且,月供也会相应变少。

变更后,从11月开始,每个月还款3550元,其中本金每个月都是1705元,利息就会越还越少。

虽然节约的利息也不是特别多,但能节约一点是一点。毕竟都是打工人,赚钱不容易。

现在利率降低后,好点的理财产品,还是能跑过房贷利率,算下来还是比较划算。

当然,如果你觉得这个利率还是高了。

也不要着急,还有好福利等着你。

今天,看到新闻,继“带押过户”之后,“带押转贷”也出现了。

什么是“带押转贷”?

既原来的商业性个人住房贷款转公积金贷款,需要“先清后贷”,现在有政策可以直接从商业贷款转公积金贷款。

也就是商转公。

从商业贷款转成公积金贷款,那这个利率,就更低了。德阳目前公积金首套房贷款利率3.1%。

算下来,每个月月供又可以少几大百。

若100万元存量房贷为商业贷款(按利率4.2%计算)、贷款年限30年,则月均还款额4890元;如该笔贷款采用公积金贷款(按利率3.1%)方式,同样为30年,每月还款额为4270元,每个月可以少还620元。

对于存量房贷而言,过去允许商业贷款转公积金贷款,但有个前提条件,即要把商业贷款先偿还,这就产生一个问题:购房者转公积金贷款是因为资金上有压力,但是想走这条省钱捷径,反而要提前筹一笔资金。

推出“带押转贷”后,购房者可以直接申请转公积金贷款,偿还全部或部分商业贷款,今后购房者不用为了结清商业性房贷自行筹款周转了。

今年在降低房贷利率、降低购房成本等方面。你看,公积金相关政策端做了一些比较大的创新。

但是啊但是,消息虽好。

目前德阳还没有出台可以商转公的政策。

会不会出呢?什么时候还不知道。

即便要出,也给大家说提个醒,有可能你的无法商转公。

我总结了广安、南充、绵阳、达州、自贡、资阳这些地方的商转公政策。

发现了一个大部分都必要的条件,就是该住房已取得《房屋产权证》和《土地使用权证》或《不动产权证书》。

假如没有办下来不动产权登记证书,那有可能还转不了。这个就要看到时候的政策具体什么样?

这也就意味着,如果你买的房子如果是期房,也可能转不了。另外,如果你是组合贷,也转不了。

有的城市,如果你选择“先贷后还”模式,还要提供第三方资产抵押,才能申请住房公积金贷款后偿还商业住房贷款。

所以,这个政策虽好,但是限制也较多,条款也复杂。这大概也是为什么久久出不来的原因吧。

如果你想商转公,还有一个最最重要的前提:你有公积金吗?

如果没有,那怎么办?

不得不说,就如当初带押过户一样,“这种‘带押转贷’也是一种创新。’使得商业银行贷款转公积金贷款这条线路打通了,值得学习,借鉴。

因为真的非常接地气。