【投资要点】

① 算力资源供应紧张?算力租赁概念连续两日走强,机构再次覆盖这家手握算力资源+产品能力的网络运维龙头,公司已批量交付高性能算力服务器,AI层面与百度、阿里等巨头深度合作。

② 这家汽车电子龙头供应商业务涵盖智能座舱+智能驾驶+汽车安全等,三季度业绩同比增近五倍,与比亚迪、“蔚小理”等品牌建立了长期的合作关系,有望深度受益汽车智能化需求。

天风证券再次覆盖润建股份,维持公司“买入”评级

近日有消息称,“阿里云A100官网已经暂停出租,因算力需求旺盛,供给紧张,阿里云已经无货可用于对外出租”。虽然这一消息并未得到证实,但却引起市场担忧。11月7日,有媒体致电相关上市公司,多家回应:目前算力资源供应紧张,有涨价预期。

在涨价预期之下,11月6日、7日算力租赁概念股已经连续两日走强。

11月7日,天风证券分析师唐海清和王奕红发布个股研报,再次覆盖这家手握算力资源+产品能力的概念股——润建股份。二级市场表现上,润建股份11月7日大涨超7%报收45.06元。

(图源:Wind)

润建股份是国内一家数字化智能运维(AIops)服务商,逐步向数字化业务及AI拓展。公司业绩增长稳定,归母净利润自2020年的2.39亿元上升至2022年的4.24亿元,年均复合增长33.19%。天风证券认为,公司拓展布局新AI业务方向,业绩有望持续受益于AI布局。

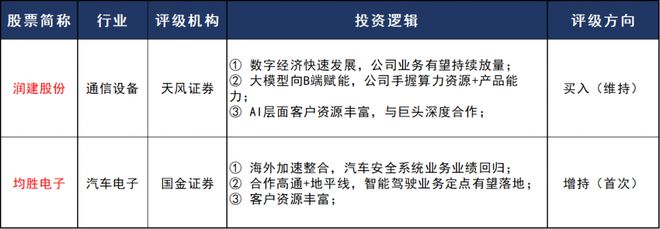

① 数字经济快速发展,公司业务有望持续放量② 大模型向B端赋能,公司手握算力资源+产品能力

(图源:天风证券)

③ AI层面客户资源丰富,与巨头深度合作

在公司合作层面,公司不仅已经与百度、阿里等建立了行业模型的合作伙伴关系,与中科院广州电子携手达成战略合作,还将有望与中国移动、中国电信、中国联通、华为等行业模型领先企业建立合作伙伴关系,有望从中持续受益。

天风证券认为公司有望受益于AI未来在B端的应用发展,预计公司2023-2025年归母净利润为5.5/7.9/10.3亿元,对应当前估值为20/14/11倍。

国金证券首次覆盖均胜电子,给予公司“增持”评级

11月7日,国金证券发布研报首次覆盖均胜电子(600699.SH),给予公司“增持”评级。实际上,11月以来,山西证券、华泰证券也陆续发布研究报告,覆盖这家全球汽车电子+汽车安全龙头企业,均给予最高评级“买入”。

盘面表现上,11月7日均胜电子高开后小幅收涨,截至收盘上涨0.73%报19.34元。自10月24日至今,公司股价震荡走强,累计涨12.65%。

(图源:Wind)

公开信息显示,均胜电子是一家全球领先的汽车电子与汽车安全供应商,业务分为汽车电子和智能汽车电子-汽车安全系统两大板块。其中汽车电子业务主要包括智能座舱/网联系统、智能驾驶、新能源管理、软件及服务等,智能汽车电子-汽车安全系统业务主要包括安全带、安全气囊、智能方向盘和集成式安全解决方案相关产品。

(图源:国金证券)

2022年公司逐步完成全球产能及生产线整合、订单结构优化,同时全球汽车行业回暖和电动化、智能化发展加速,业绩逐渐回暖。2023年1-9 月,公司营收413亿元,同比增长16%;归母净利润为7.8亿元,同比增长495%。

① 海外加速整合,汽车安全系统业务业绩回归② 合作高通+地平线,智能驾驶业务定点有望落地

在汽车智能化、电动化需求旺盛的背景下,公司将持续受益于智能座舱、智能驾驶和新能源管理系统等新赛道。2023 年1-9月汽车电子业务收入约126亿元,同比增长17%。

③ 客户资源丰富

(图源:国金证券)

国金证券预计公司2023/2024/2025年归母净利润分别为10/14/19亿元,给予公司2024年PE 30倍。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)