半年前,阿里调整组织架构为 “1+6+N” 。

把六个孩子独立出去不说,还官宣了盒马、阿里云和菜鸟的上市计划。

其中,消息传的也都是盒马和阿里云的进度比较快,预计在 6-12 个月内完成上市计划,排最后的,才是菜鸟。

一时间,大伙儿都在猜,是阿里云还是盒马先上市。

可谁也没想到,竟然是 “ 菜鸟先飞 ” 了。

就在昨天,菜鸟向港交所递交招股书,成为了阿里分拆之后旗下第一个进入 IPO 进程的业务集团。

要知道差评君前脚刚去参加菜鸟的全球五日达发布会,当场是啥消息都没打听到,结果第二天 “ 啪 ” 一个公告甩脸上,告诉我们阿里要把它分拆上市了。。。

不过仔细想想,今年几个月以来,从半日达、菜鸟速递再到全球五日达,菜鸟着实出了不少招。

如今奔赴港股上市,倒也合情合理。

成立至今已过 10 年的菜鸟,可以说交出了一份相当不错的答卷。

2013 年左右,当时在电商领域混得风生水起的阿里,不得不面对一个现实:

当时的物流体系,明显支撑不起来淘宝的电商体量。

快递积压、爆仓的情况时有发生。

各种大促用户们怨声载道,媒体上也是负面报道不断。

而反观 2007 年就已经自建物流体系的京东,早早给电商业务铺好了路,物流服务把淘宝打得找不着北,用户体验、口碑也是相应地此消彼长。

阿里如果再不行动,后果不敢想哦。

所以在 2013 年的时候,阿里联合顺丰、三通一达还有银泰、复星等集团共同成立了菜鸟,立志要好好地补上最大的物流短板。

不过有意思的是,菜鸟走得并不是送送快递那种传统物流公司的路子。

可能一提起菜鸟,大伙儿的第一印象就是家楼下的菜鸟驿站,又或者是个送快递的?

但实际上,早些年的菜鸟本身并不做快递,它只是快递的 “ 搬运工 ” 。

简单说就是菜鸟跟第三方快递公司合作,把各家的快递服务集中到自家平台上,然后菜鸟统一运筹帷幄,给这些快递公司提供技术、平台等多方面的支持,以此来提高整个淘宝系的物流效率。

就拿毫不起眼的电子面单来说,根据灼识咨询的资料,在 2014 年菜鸟推出标准化电子面单系统之前,整个物流行业收发包裹都是手写,错发误发简直不要太多。

而当菜鸟推出统一的标准化电子面单后,极大程度减少了错发概率。

就凭着这个小纸条,菜鸟还获得了邮政行业的诺贝尔奖——科学技术奖一等奖。

而在有了统一的菜鸟后,三通一达们和淘宝们之间的关系,也日益紧密。

一方面,快递公司们背靠阿里的菜鸟,获得了淘宝、天猫的海量订单。

另一方面,阿里也一直在通过收购通达系的股份,来巩固合作。

截至 2023 年上半年,阿里在通达系所占的股份分别为圆通 20.1% 、中通 8.7% 、韵达 1.99% ,申通 25% 的股份也已经转到了菜鸟名下。

截至今年 6 月 30 日,菜鸟驿站数量超过 17 万个,平均每天处理超过 8000 万个快递。

虽然菜鸟驿站是菜鸟最出名的部分,但菜鸟的发家故事,又不只有菜鸟驿站。

从 2016 年开始,我国的快递业务量基本上每年增长 100 亿件,去年已经达到了恐怖的 1105.8 亿件。

快递业务量成倍的暴增不得不让菜鸟思考一些问题,以往轻资产模式所提供的运力和服务,足够应付当下的需求吗?

还有,国内的市场总有饱和的一天,菜鸟是不是应该往外面飞飞呢?

答案似乎很明显。

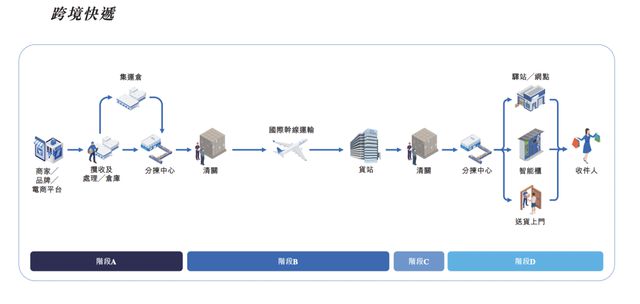

渐渐地,菜鸟不再满足于只做平台,而是将目光投向了包括快递、仓配、转运、末端配送、国际跨境物流等在内的整个物流链路。

又是自建仓储,又是搭建干线运输和转运网络,今年 6 月还亲自下场送起快递,一度被网友调侃 “ 真香 ” 。

这几年因为跨境电商的火热,菜鸟的国际物流业务那是风生水起。

根据招股书, 2023 财年菜鸟的国际物流业务收入占比有 47.4% ,是菜鸟的最大收入来源。

甚至菜鸟在招股书里也不藏着掖着了,直接说自己是全球第一的跨境电商物流企业。

而高调的背后,菜鸟确实在海外下了不少的血本。

在海外物流基建方面,截至今年上半年,菜鸟的全球网络已经覆盖了 200 多个国家及地区,包括两个 e-Hub ( 智慧物流枢纽 )、 1100 多个仓库和 380 多个分拣中心。

而且在西班牙等城市还推出本地快递自营业务, 20 多个城市提供了 “ 隔日达 ” 配送服务,仓储、揽收、分拣、区域干线运输、末端配送这些个服务也是一个不落。

光是在 2021-2023 财年,菜鸟的国际物流业务包裹量就分别为 13.81 亿件、 16.79 亿件及 15.19 亿件。

要是按 2022 年的包裹量来计算,菜鸟确实在去年,就已经成为了全球第一的跨境电商物流企业。

前几天,菜鸟还更进一步推出的全球五日达产品。

在这之前,你很难想象一个英国人可以在中国买一个东西 5 天之后就送到家门口,如果没有菜鸟,这样的场景不会发生。

所以总的来说,从最初的做平台,慢慢地自己搭建物流网络,再出海大展拳脚。。。这只菜鸟完全已经进化成 “ 老鸟 ” 了。

而菜鸟这些年的表现,也的确是阿里六个孩子里比较亮眼的。

阿里巴巴财报显示, 2023 年菜鸟实现收入 556.81 亿元,同比增长约 21% ,占阿里集团营收比例约为 6% ,是今年营收增速最快的一个业务集团。

但高速的增长,却也掩盖不住一直以来的亏损。

2021-2023 财年,菜鸟的净亏损分别为 20.15 亿元、 22.86 亿元和 28.01 亿元,一直到今年上半年,受益于全球干线运输成本的下降,菜鸟才扭亏转盈,小赚了 3.91 亿。

长期的亏损,跟高企的成本脱不了关系。

过去三个财年,菜鸟的营业成本占收入百分比分别为 89.5% 、 89.3% 和 89.5% ,这些部分钱主要被用来采购、管理仓库、干线运输、配送和其他服务还有支付劳务费用。

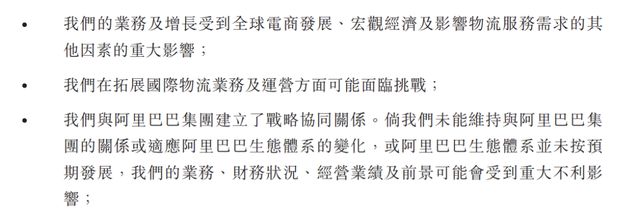

在招股书里菜鸟也摊牌了,如果公司无法通过以具竞争力的价格获得充足的劳动力、运输、设施及其他资源来有效控制成本,公司的业务、经营业绩及盈利能力可能会受到重大不利影响。

所以上市,或许是菜鸟走向正向循环的解法之一。

另外,虽然国内的物流业足够卷,但海外市场也并非荒地。

在菜鸟之前,已经有 UPS 、 FedEx 和 DHL 这三家国际物流巨头了,顺丰、极兔在海外的业务规模也不可小觑。

就拿巨头 UPS 为例,去年营收 1003 亿美元( 人民币 7195 亿元 ),规模大了菜鸟一个数量级,自有各种物流基础设施、交通运输工具,物流网络早就覆盖了全球。

所以菜鸟出海,不可避免要跟这些公司交手。

还有一个容易忽视的问题,就是菜鸟跟阿里的 “ 捆绑 ” 关系。

不仅仅是国内,菜鸟目前主要的国际物流业务其实也还是围绕着像速卖通、 Lazada 这些阿里跨境电商平台展开的。

作为菜鸟最大的客户,阿里在过去三个财年为菜鸟分别贡献了 29.2% 、 30.8% 和 28.2% 的收入。

这样一来,就容易出现一荣俱荣一损俱损的情况,独立之后,菜鸟可能也得想想,在阿里之外如何寻找增长的想象空间。

但总的来说,如今菜鸟分拆上市也是好事一桩。

对于原先的阿里而言,多元化的内部业务就像一个大杂烩,无论是阿里云、菜鸟,还是盒马,人们看到的更多是阿里的整体价值。

但分拆上市之后,菜鸟个体的价值就能进一步释放出来了。

毕竟,让鸟儿飞起来,才能看到更广阔的天地。