“毫不夸张地讲,今天 RISC-V 是中国 CPU 领域最受欢迎的架构。”

文 | 张家豪

编辑丨程曼祺

半个月前,Google 宣布 Android 将全面支持 RISC-V 指令集,这将促进手机和手机芯片厂商更多考虑 RISC-V 芯片。RISC-V 叩开了一个每年数百亿美元的大市场,多了几十亿潜在用户。

这是第一次,一个不被单一商业公司掌握的芯片指令集获得如此重要的产业生态支持。不被单一商业公司掌握,也就不被这个公司所在的国家意志影响。

十年前,RISC-V 还是一个并不引人瞩目的项目。在 2014 年美国举行的集成电路行业峰会 Hot Chips 上,RISC-V 项目组的十几位学生和教授向来往参会者宣传这款诞生于伯克利校园的新开源指令集。他们没有在主会场设展,也没被邀请参加演讲,只是在会场外支起一顶小棚,摆上几张展板,给开发者发传单、送小徽章。

小小的徽章上写着一句宏大口号:“Instruction sets want to be free!”(指令集希望自由)。

伯克利大学 Par Lab RISC-V 项目组参加峰会人员的合照,其中有精简指令集发明人、伯克利大学计算机系教授大卫·帕特森(右一),伯克利大学计算机系教授、 SiFive 首席架构师克斯特·阿萨诺维奇(左五),SiFIve 首席科学家安德鲁·沃特曼(右四)和 CTO 李允燮(右五)。右滑可看当时 RISC-V 设计的徽章。

半导体产业历史上,还没有人实现过这个愿景。指令集类似芯片世界的 “语言”,它定义了芯片与相应软件的设计规范,是重要的行业标准。

RISC-V 之前,主流指令集都由欧美公司垄断:英特尔发明的 x86 指令集统治了个人电脑和数据中心里的服务器 CPU 市场,Arm 公司发明的 ARM 指令集在智能手机等移动设备中长期领先。

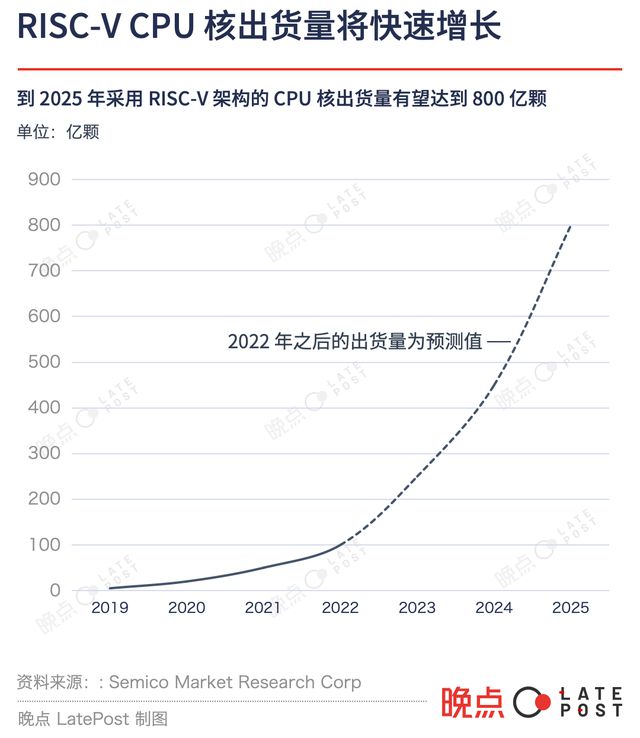

而在 Hot Chips 上那次不起眼宣传的不到十年后,RISC-V 已成长为有望与 x86 和 ARM 分庭抗礼的指令集 “第三极”。从 2010 年被发明至今,十几年里,基于 RISC-V 的芯片出货量已达到 100 亿颗。ARM 指令集芯片达到相同出货量用了近 30 年。

今年以来,RISC-V 继续加速发展。除 Android 的支持外,Google 、英特尔、平头哥、三星、联发科、高通、英飞凌和博世等芯片巨头或大需求方,都在以成立生态联盟或组建新公司的方式投入 RISC-V。

RISC-V 对中国尤其重要。去年 10 月美国政府对芯片出口设置新限制后,受影响的不仅是用于训练 AI 大模型和自动驾驶系统的 A100、H100 等高端 GPU ,也有服务器里少不了的高端 CPU,这些 CPU 大部分是英特尔 x86 架构。开源的 RISC-V 成为中国供应链拿下服务器 CPU 的重要突破口之一。

中国一级市场现在整体低迷,RISC-V 领域仍有资金涌入。去年到今年,已有奕斯伟计算、赛昉科技、芯来科技和进迭时空等 RISC-V 公司完成新融资。其中奕斯伟计算今年 7 月完成 30 亿元人民币的 D 轮融资,进迭时空 1 年内完成了 2 轮融资。新公司也仍在出现,如蓝芯算力、 之行无界和晶远芯等。

今年的一场行业活动中,中国工程院院士倪光南说:“毫不夸张地讲,今天 RISC-V 是中国 CPU 领域最受欢迎的架构。”

有人都开始担心行业过热了。今年 8 月北京的 RISC-V 峰会闭门会上,一位创业公司 CEO 说:“我们要警惕 RISC-V 如今的盛况是不是 ‘虚假繁荣’。”

从少有人问津的学校暑期项目到备受行业追捧的产业新力量,RISC-V 只花了十年。更罕见的是,它是以开源方式做了这一切。

希望寻找自主空间的中国芯片产业是加速 RISC-V 的重要力量,但不是全部,其中还有开源理想、跟风炒作、赚钱欲望、压缩成本与摆脱垄断的迫切,有技术人员的执着,也有合纵连横的策略。这是一个在日益严峻的全球技术合作环境中,多种势力与诉求碰撞,帮助 “天真” 走进现实的故事。

无心插柳

RISC-V 的诞生于伯克利大学并行计算实验室(Par Lab),是一个无心插柳的 “副产物”。

Par Lab 由大卫·帕特森(David Patterson)和他的学生克斯特·阿萨诺维奇(Krste Asanovic)在 2005 年创立。

坚定支持开源和免费的大卫·帕特森,最初的志愿是好好赚钱。他是家族里第一个大学生,本来在 UCLA 学数学,为成为保险精算师做准备,却在一堂凑学分的选修课上接触了计算机。找到热爱的帕特森挥别精算师规划,于 1970 年进入进入全美计算机系第一的伯克利攻读硕士与博士学位,毕业后留校任教。

在帕特森刚开始学术生涯的 1970 年代末,几乎所有 CPU 都是基于英特尔发明的复杂指令集(CISC)x86,新公司开发 CPU 的门槛很高。1981 年,帕特森在 IBM PowerPC 的基础上创造了一套显著有别于复杂指令集(CISC)的新指令集,即 “精简指令集”(RISC),它只有几十条指令,比有几百条指令的复杂指令集更敏捷、能耗更低,能有效降低硬件开发成本、缩短开发周期。2017 年,帕特森因对 RISC 的贡献获得图灵奖。

第一个使精简指令集发挥巨大商业价值的公司是 1990 年成立的英国公司 Arm,它通过精简指令集 ARM 开辟了 IP 授权模式(将芯片设计 IP 卖给下游的芯片设计公司),与开辟晶圆代工模式的台积电一起重塑了芯片行业分工:一家芯片公司不再需要自己建造工厂,而是可以专注做好资产门槛更低的芯片设计,这即是 Fabless(无晶圆设计公司)。一批巨头因而崛起,英伟达、高通和苹果的自研芯片都是这个新格局的产物,也是其推动者。

帕特森自己和精简指令集的产业化交集,则要等到他发明精简指令集的近 30 年后。

2010 年,Par Lab 的几位年轻博士忙着一个并行计算暑期项目,需要对芯片指令集底层做一些修改,但没能找到现成的免费、可修改的指令集,剩下的路只有一条:新开发一套指令集。

睿思芯科创始人、RISC-V 国际开源(RIOS)实验室执行主任谭章熹当时是项目组一员,他 2005 年从清华电子工程系毕业后进入伯克利读博,师从帕特森。

谭章熹告诉《晚点 LatePost》,帕特森有丰富的精简指令集经验,在此前已开发过数代 RISC,在其指导下,开发 RISC-V 只花了两三个月,它仅有约 50 条指令,非常轻巧。

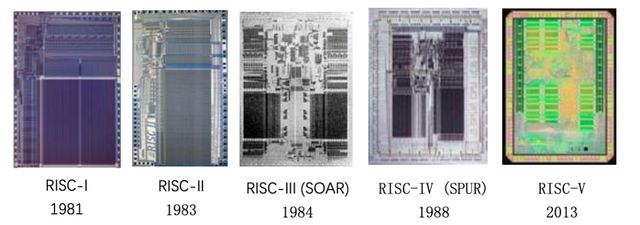

RISC-V 的源头可追溯至 1981 年。伯克利的大卫·帕特森和卡洛·H·塞奎恩当时用精简指令集设计了 RISC-I 处理器。

最初,Par Lab 只是把 RISC-V 当作一个研究和教学工具,把它用到了伯克利计算机系本科和研究生课程里,这是大多数诞生于高校的指令集的命运。2011 年他们进一步把 RISC-V 放到了网上,开源给所有人,初衷是促进更多学术交流。

谭章熹称,Par Lab 很早就想好要开源 RISC-V。年轻时早早抛弃赚钱目标的帕特森常鼓励学生追求影响力,开源是扩大技术影响力的很好方式。

开源也与崇尚自由、平等的伯克利文化契合。RISC-V 使用了最开放的开源协议之一 BSD,允许开发者自由、免费地使用、修改和再分发软件源代码,销售基于 RISC-V 开发的产品,甚至无需注明使用了 RISC-V。BSD 开源协议全称 Berkeley Software Distribution,本就来自伯克利。伯克利校方也同意放弃对 RISC-V 的专利权。

意想不到的反馈开始从四面八方传回。谭章熹称,2012 年时,就有印度开发者给他们写邮件,称希望指令集不再频繁修改,因为他们已在尝试基于 RISC-V 做产品。2015 年 1 月,第一届 RISC-V 研讨会在 MIT 的一间教室内举行,现场只有 40 多人,但已有公司拿出了产品,如美国芯片公司 Bluespec 在会上介绍了基于 RISC-V 设计的开源芯片。差不多同时,另一家芯片公司 Rumble Development 也尝试向客户交付包含 RISC-V 内核的芯片。

帕特森和阿萨诺维奇等人开始认真考虑把 RISC-V 推向产业界,商业公司看重指令集的稳定,不能随意变动;学校则重在探索技术新方向,RISC-V 到了走出校园的时刻。

2015 年 8 月,RISC-V 基金会正式成立,注册地为美国内华达州。基金会没有 RISC-V 所有权,它的收入来自会员费。基金会负责组织会议,审阅社区内开发者对 RISC-V 指令集的建议,最终决定是否增加、修改指令,保证版本有序迭代。

帕特森和阿萨诺维奇对 RISC-V 寄予厚望,两人在 2014 年发表了一篇详细介绍 RISC-V 的论文《Instruction Sets Should Be Free(指令集应该免费)》,文中写到:“就像 Linux 已成为大多数计算设备的标准操作系统一样,我们希望 RISC-V 成为所有计算设备的标准指令集。”

同样乐观的人不多。谭章熹回忆,英伟达首席科学家比尔·戴利(Bill Dally)那会儿经常来伯克利交流,他曾问 Par Lab 成员:为什么要重新发明指令集?x86 和 ARM 已统治行业多年,看不到什么新指令集的空隙。

2015 年,项目组的两位学生李允燮(Yunsup Lee)和安德鲁·沃特曼(Andrew Waterman)想成立一家 RISC-V 商业公司。后来担任该公司首席架构师的阿萨诺维奇说:越了解半导体行业的投资人,拒绝他们就越快。

就连 RISC-V 项目的亲历者,也很难设想它日后的成功。中科院一位学生告诉《晚点 LatePost》,他们在 2018 年开发 RISC-V 编译器时遇到了一些技术问题,辗转联系到了一位帕特森的学生,对方回复:“我已经不做 RISC-V 了。”

阿萨诺维奇却还是鼓励大家:“只要某件事不是完全不可行,你就会想去尝试。” 因为 “宇宙中最伟大的力量之一是研究生的天真”。

逐渐起势

天真的研究生沃特曼和李允燮后来幸运地拉到了融资。在从专注科技早期投资的硅谷风投机构萨特希尔(SHV)获得 500 万美元后,二人在 2015 年 7 月成立了如今 RISC-V 领域的龙头公司 SiFive。

没有什么明显的环境因素显示 RISC-V 会快速发展,它怎么看都是一个弱小的前沿趋势,空间在于:凭借开源、模块化、可自由裁剪与修改的特点,它与不能轻易更改的 ARM 之间形成了差异化竞争:ARM 像一桌已经端上桌的丰盛套餐,你吃不吃得了都得花这么多钱,Arm 的授权协议不允许客户随意更改、裁剪指令集;而 RISC-V 则像给你提供了一份菜单,你可以自由点菜,而且还不需要付费。这对希望降低成本、提高产品灵活性的商业公司有吸引力。

RISC-V 尤其适合一些性能更低、更简单的产品,如嵌入式 CPU 、 MCU(微控制器) 等,它们主要用在智能音箱、手环等物联网设备中。当时 RISC-V 的软件工具链还不完善,难以进入手机、电脑等需要更多配套软件的场景;物联网芯片对成本也更敏感,RISC-V 的免费优势能被放大。

中国芯片产业及时跟进了 RISC-V 趋势。如主要生产 Wi-Fi 蓝牙芯片的乐鑫、生产嵌入式 CPU 的中天微都在 2016 年,也就是 RISC-V 基金会成立的第二年就成了基金会成员。同年,RISC-V 国际研讨会第一次来到中国,注册参会人数超过 270 人,最后能容纳 300 多人的礼堂座无虚席。

中国首个 RISC-V 社区 CNRV 创始人郭雄飞 2017 年撰写博客总结:“这次国内的 RISC-V 参与者很多都是民营私营企业,参与程度一点儿不比科研院所差。不像过去都是国家和地方政府资助的几个独苗。这背后必然是深刻的产业和市场化的商业行为。”

阿里是最早投入 RISC-V 的中国科技巨头。阿里在 2017 年收购中天微,吸纳了其 RISC-V 团队。2018 年,阿里整合达摩院芯片团队和中天微成立芯片子公司平头哥。第二年,平头哥推出 RISC-V CPU IP 核玄铁 C910,它可用在智能摄像头、智能音箱、5G 网关等多种物联网、5G 和端侧 AI 场景。截止 2021 年底,基于玄铁的 CPU 出货达到了 25 亿颗,贡献了 RISC-V 100 亿出货量中的 1/4。

玄铁带动了更多中国芯片公司开发 RISC-V 产品,如 MCU 厂商全志在 2019 年成立 RISC-V 部门,基于玄铁开发了视频解码芯片 D1。

一批中国创业公司也陆续成立。2018 年,为更好推进中国业务,SiFive 与中国本土团队合资成立上海赛昉科技,后者拥有 SiFive IP 经销权,成立第二年的销售额就达到了 4000 万元人民币。

中科院计算所泛在计算系统研究中心的研究员张磊和他的同事王元陶——他也是帕特森的学生,自 2014 年起就开始尝试用 RISC-V 设计芯片并流片,2018 年 3 月两人一起创立中科物栖。

同年 8 月,帕特森的学生谭章熹,把此前在美国创立的激光雷达芯片公司 OURS 卖给了美国知名自动驾驶公司 Aurora,回国成立了睿思芯科,他认为在中国做芯片机会比美国大得多。一个月后,新思 ARC 系列处理器内核研发经理、出版了国内第一本 RISC-V 处理器设计书籍的胡振波在武汉成立芯来科技。

一些更大体量的公司也在孵化 RISC-V 新业务。如 2019 年 9 月,奕斯伟科技集团成立子公司奕斯伟计算,进入 RISC-V 领域;2020 年 1 月,比特大陆联合创始人詹克团创立算能科技,团队来自比特大陆原本的 AI 专用芯片业务。这是两家背景迥异的民营企业。奕斯伟科技由执掌国企多年的京东方原董事长王东升创立;比特大陆则起家于加密货币 2017 年的那轮牛市中,主营矿卡(挖矿芯片)、矿机制造,同时运营矿池和矿场,有投入新业务的丰厚家底。

这一时期的公司,成立之初多以物联网 RISC-V IP 核或芯片为创业方向。如中科物栖提供基于 RISC-V 的物联网芯片和开发平台,奕斯伟计算研发 RISC-V 嵌入式 CPU。张磊告诉《晚点 LatePost》,物联网产品碎片化严重、需求多,芯片设计要更灵活,以模块化为特点的 RISC-V 正适合这一领域。

中国之外,全球产业界都在把 RISC-V 用到一些对性能和软件生态要求相对低的芯片上,这原本是 ARM M 系列等 IP 的市场。

西部数据自 2017 年起把 RISC-V 芯片用于固态硬盘主控上,每年出货已超过 10 亿颗。高通自 2019 年发布的骁龙 865 起,已陆续在 SoC(System On a Chip,片上系统,即把各模块集成封装在一个芯片里) 中使用了 RISC-V 的控制和安全核心;苹果也先从不承载用户主要使用功能的小模块开始,逐步替换掉 ARM 架构的控制器,如 Wi-Fi、蓝牙、充电接口等。截止 2022 年底,高通已经出货了 6.5 亿颗 RISC-V 内核。

早期投资机构耀途资本创始合伙人白宗义将 RISC-V 芯片的应用场景分为三类:一是算力低、设计简单的消费级 MCU 和硬件主控芯片等,这一领域已大规模商业化,但利润薄且面临大公司竞争;二是对算力要求相对较高的端侧 CPU/AI 芯片,如处理视觉信息的芯片;第三种是对算力要求更高的场景,如服务器 CPU,但它要实现还需要软件和开发者生态继续成熟。

他认为,如果创业公司有较强的高性能 RISC-V IP 开发能力和 SoC 芯片设计能力,最好的机会是第二类,这是现阶段 RISC-V 的性能与生态能够到,有一定技术门槛、又有规模和利润空间的市场。

原本 RISC-V 可能会在物联网和端侧高性能芯片的基础上,逐步积累更多开发者、完善工具链、扩大生态,然后缓慢而艰难地进军电脑、手机、服务器等更高端场景。但两股几乎同时出现的力量,急剧改变了 RISC-V 的命运轨迹,它在全球,尤其是中国市场的生长节奏陡然加速。

大国竞争

加速 RISC-V 的第一股重要推力是近年逐渐激烈的中美科技竞争,重要节点是 2022 年 10 月美国政府出台的芯片出口限制。

当时市场关注的焦点是,英伟达用于数据中心 AI 计算的高端 GPU A100 和 H100 即将断供,实际该限制也波及高端服务器 CPU。而要满足快速爆发的 AI 算力需求,不仅需要 GPU,也离不开 CPU,后者是服务器中的任务调度中枢。用于前沿科技研究的超级计算机也需要服务器 CPU。

英特尔自然受影响,英国公司 Arm 也未能幸免。美国政府的新限制是根据算力、带宽等指标划线,超过限度的产品都会受影响,对美国外的 40 多个国家也提出了许可证要求。《金融时报》去年 12 月报道,当时 Arm 已暂停向中国大陆公司授权服务器 CPU Neoverse 架构,今年 2 月起,中国大陆公司需申请许可才能购买 Neoverse 授权。

新限制下,RISC-V 成了仅剩的最好选择:它既不受单一国家和商业公司控制,又与全世界芯片产业同轨,避免闭门造车的风险。

所以 2020 年,特别是 2022 年之后,中国 RISC-V 行业的趋势是:提前挑战更高端、算力更高的市场,尤其是服务器 CPU。

阿里平头哥已推出三个系列八款 RISC-V CPU 核,其中玄铁 C910 也可用于开发 AI 等高性能场景的服务器 CPU。

据了解,另一家 2020 年起开始探索自研芯片的互联网大公司今年调整了研发方式,从采购 ARM CPU IP 核,在此基础上开发,转为直接在 RISC-V 代码上自己开发服务器 CPU IP 核和总线(CPU 与内存或其他器件间的数据传送通道),形成更完整的产品。

一些之前成立的创业公司开始增加服务器 CPU 产品线,如赛昉科技在 2021 年底发布了高性能 RISC-V IP “昉·天枢”,目标场景包括服务器和数据中心;算能科技自 2022 年起开始研发 RISC-V AI 服务器 CPU,第一款产品使用了平头哥的 IP 玄铁 C910。

新成立的公司则直接挑战服务器 CPU 方向。2021 年底,平头哥玄铁系列主要研发和应用负责人陈志坚与全志科技 RISC-V 负责人孙彦邦联合创立进迭时空,第一代产品是嵌入式 CPU,现在已在研发服务器 CPU。成立于今年 5 月的蓝芯算力,也以 RISC-V 服务器 CPU 为方向,该公司由字节跳动前 RISC-V 服务器芯片项目负责人卢山创立,他曾任职于高通与英特尔,也是中国开放指令(RISC-V)联盟咨询委员会专家。

中国创业公司中,算能开发服务器 CPU 的进度最快,首款服务器 CPU 产品 SOPHON SG2042 已于今年 3 月发布,采用平头哥玄铁 C910 内核,已获得第一批客户,包括运营商和高校等,如山东大学已采购了 1024 片算能 CPU 用于仿真计算。

中国芯片公司之间,芯片公司和有自研意愿的云厂商与科技巨头之间,都存在竞争。不过整体上,现在诸多投入 RISC-V 的公司总体是合作大于竞争,它们的共同对手是 ARM 和 x86,尤其是 x86。直到去年,x86 在服务器 CPU 市场仍占九成。

这些公司有共同的有利环境。客户采购意愿正在变强,央国企需求被拉动,云计算公司也会从供应链安全角度更多考虑国产方案。一家研发 RISC-V 服务器存储及互联芯片的公司告诉《晚点 Latepost》,“以前客户来找你,问的是价格和使用场景,今年客户会直接问,你们有 RISC-V 芯片吗?”

生态壁垒在各方合力下正逐渐消融。中科院计算所一名工程师告诉《晚点 LatePost》,2018 年初,他们为 RISC-V 芯片开发编译器时,能用的工具链和配套软件几乎为零,不得不自己从头开发软件工具,到 2023 年下半年,RISC-V 编译器、调试器等各个环节工具链已相对齐备,开发者可以更快上手;一批产业链公司也陆续成立,如提供 IDE(集成开发环境) 的卡姆派乐和提供编辑器的兆松科技等。

2017 年起就布局 RISC-V 的阿里平头哥至今已推动制定了 29 个 RISC-V 全球标准,在中国公司中数量最多。2021 年 10 月,在 Android 官方还未正式支持 RISC-V 时,平头哥在全球第一个完成了 RISC-V 与 Android 的整体适配;平头哥还适配了 Ubuntu、统信、Fedora 等国内外主流操作系统,这会促进服务器厂商和电脑厂商采购 RISC-V 芯片。

今年 3 月,平头哥举办第一届玄铁 RISC-V 生态大会,英特尔、谷歌、海尔等数百家国内外公司参与,演讲间隙的展览区挤满了互相交流的从业者。

中国高校和科研机构正投入见效更慢的人才培养。中国开放指令生态(RISC-V)联盟秘书长、中科院计算所研究员包云岗在 2019 年推动成立 “一生一芯” 计划,将芯片开发引入本科教育。2020 年 6 月,“一生一芯” 计划的首批 5 名本科生完成了从设计到流片、生产的全过程,带着自己设计的芯片毕业。去年,“一生一芯” 第三期计划报名人数超过了 700 人。

RISC-V 基金会乐见中国力量参与。为打消中国、俄罗斯成员对地缘政治潜在影响的担忧。2019 年,RISC-V 基金会注册地从美国转移到了中立国瑞士。“基金董事会一致同意这一举措。”RISC-V 基金会 CEO 卡利斯塔·雷德蒙德(Calista Redmond)说。

帕特森和阿萨诺维奇近年也不时来到中国与行业交流。一位与他们接触过的芯片从业者评价:“只要 RISC-V 生态能起来,他们不在乎是谁做成这件事。”

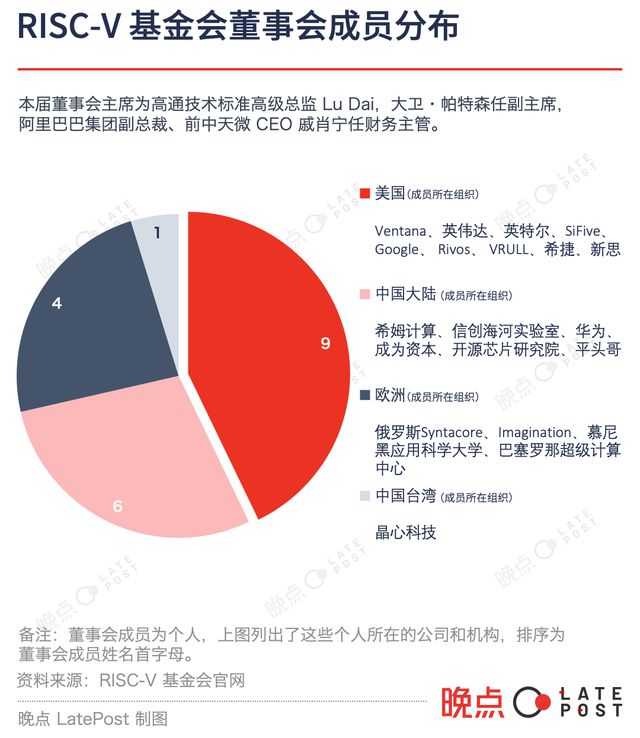

2019 年底,RISC-V 基金会有 435 个会员,2022 年底增长至 3180 个,今年超过 4000 个,其中中国会员占近一半;22 家高级会员中,中国大陆公司有 12 家;20 席董事会成员中,中国占 6 席,2019 年底时,RISC-V 的董事会成员还全部来自美国。

今年初,中国科技部和国家自然科学基金委员会宣布征集 RISC-V 相关研究的提案。包云岗评价称,过去几年,大多数 RISC-V 工作是自下而上完成的,政府的关注和支持是一个大变化。

一位 RISC-V 公司创始人评价,现在中国至少几十家公司都说自己在做 RISC-V CPU:“猪都排队等着飞了”。

扎堆的另一面是,不少从业者深知 RISC-V 服务器 CPU 的大规模商业化不会马上到来。

高端芯片研发需要大投入,要有足够市场规模才能形成 “收入→利润→研发” 的正循环。已发布服务器 CPU 产品并获得早期客户的算能认为,2025 年可能是一个转折点,预计届时采用 RISC-V CPU 的服务器能占到服务器市场总额的 1% ,对应 80 亿的服务器市场规模。

一名互联网大公司工程师站在客户角度的观察是,RISC-V 服务器 CPU 的稳定性还需验证:“100 万个 CPU 运行没出问题,不能保证到 1000 万个时也不出问题。” 科技大公司在大批采购数据中心芯片时,更倾向保守方案。

一位 RISC-V 公司 CEO 类比了 ARM 进军服务器市场的历程:2013 年后,就有高通等公司尝试这条路,但未能突破;真正的转折点是云计算巨头亚马逊 AWS 在 2019 年发布并开始使用自研的 ARM 服务器 CPU Graviton;类似地,RISC-V 进入服务器市场也需要重点大客户支持,但他认为这不能靠强制国企采购的方式实现,而要鼓励市场化竞争。

“捧着没用,捧出来的公司最后还是死路一条,不如让大家先杀一通,看杀出来的头一两名怎么样。” 他说。

全球意愿

中国之外,全球的 RISC-V 生态也在加速发展,直接诱因是 ARM 的变动;更深层的动力是,在经历指令集层面的长期垄断后,芯片设计公司和需求方都在寻找更开放、低价的替代方案。

近年来,原本主要用于手机等移动端的 ARM,在苹果、亚马逊等公司的支持下,陆续进入电脑和服务器市场,挑战英特尔 x86 的统治地位。

但被软银收购又重新上市的 ARM 现在有了更大的盈利压力。据《金融时报》今年 3 月的报道,ARM 将改变收费模式,从根据芯片价值收取授权费改为根据最终设备价值收取授权费。这会使授权费提升数倍——高通手机芯片的均价为 40 美元,而智能手机均价超过 300 美元。ARM 还计划自 2024 年起,禁止高通等使用了公版 ARM 架构的芯片设计公司自己替换和添加 GPU、NPU 和 ISP 等子模块,这类似强制打包销售,将进一步限制芯片设计公司的自由度。

这是在推着 ARM 的客户加速离开,RISC-V 获得了更多巨头支持。

今年 6 月,Google 、英特尔、平头哥、三星、联发科、高通等 13 家企业发起全球 RISC-V 软件生态计划 “RISE”,推动 RISC-V 处理器在移动通信、数据中心、边缘计算和自动驾驶等领域落地。两个月后,英飞凌、高通、博世、北欧半导体和恩智浦宣布将联手在德国组建一家 RISC-V 新公司,计划先专注车用芯片,未来扩大至手机及物联网等场景。

10 月底,Android 官方宣布支持 RISC-V。Android 现在支持着全球超 30 亿移动设备,这为 RISC-V 增加了数十亿潜在用户。Google 自己已行动起来,于今年 10 月宣布与高通合作开发 RISC-V 可穿戴设备芯片,它将被用于下一代 Google Wear OS 手表。

欧美的 RISC-V 创业生态也更加活跃 。成立于 2018 的美国公司 Ventana 今年 1 月发布了高性能服务器 CPU Veyron V1,是目前少有的能提供包含总线在内的全套解决方案的公司,有助于客户增加采购意愿;SiFive 也在 10 月发布了新的 RISC-V CPU 核 P870,是目前性能最强的 RISC-V CPU 之一。

曾参与苹果 A 系列、AMD Zen 架构设计的知名芯片工程师吉姆·凯勒(Jim Keller)在 2021 年加入加拿大 AI 芯片创业公司 Tenstorrent。这家公司正在研发 RISC-V 视频编解码芯片和服务器 CPU。今年 5 月 Tenstorrent 宣布其视频编解码芯片将与 LG 展开合作,8 月,它获得了现代集团和三星投资基金的 1 亿美元投资。

“我相信开源会赢得胜利,就像一旦人们转向 Linux,就不会回头了,这是单行道。” 吉姆·凯勒今年接受采访时谈及 RISC-V。

RISC-V 国际基金会 CEO 雷德蒙德今年 9 月时称:RISC-V 领域的创业公司,比历史上任何其他架构都多。

出于开源的技术理想,或出于 “我要赚大钱” 的渴望,这群人相信全球合作、开放的芯片产业是更好的芯片产业。他们一起对抗着一个更封闭、分割的环境,而且很可能会冲破限制。

今年 10 月路透社报道,几位美国议员要求拜登政府采取行动:如美国企业要与中国企业合作 RISC-V 技术,需提前取得许可。

大部分从业者认为,即使限制真发生,也很难遏制 RISC-V 的发展势头。如同 5G、Wi-Fi、USB 等技术一样,RISC-V 已逐渐成为全球共通性标准。美国可以限制一项产品,但难以限制一项标准。进迭时空创始人陈志坚认为,即使禁令到来,最多只能限制美国公司不卖 RISC-V IP 给中国公司,但无法限制中国使用 RISC-V 标准,这反而会削弱美国公司竞争力、缩小其市场,利好中国公司。

中国芯片产业现在要在从设备、材料、制造到设计的全链条上减少对美依赖。RISC-V 所在的指令集层不涉及制造问题,但这一环节的突破和自主仍是一块重要拼图。

半导体领域过去的开源运动都非常弱小。在高校中,每年都有新指令集被编写,主要用于教学演示,它们以往很难走出校园,进入产业界。

如今,急剧变化的环境下,全世界不同国家和地区的人,出于技术的、商业的和安全的考量,混杂着跟风、炒作和对利润与控制权的争夺,一同为开源、开放的理念创造了一个现实空间。

这是日益严酷的芯片和全球技术合作环境中,一个不多的好消息:半导体领域的开源理想到了有史以来离实现最近的一刻。它背后是一个简单,但会被环境波动模糊的规律:开放、交流、合作,更能加快技术与创新的整体效率。

题图来源:死亡诗社