继上海之后,又一个一线城市松绑公积金政策。

10月31日,北京住房公积金管理中心发布《关于优化住房公积金个人住房贷款中住房套数认定标准的通知》(以下简称《通知》)明确,自2023年11月1日(含)起,北京公积金贷款将执行“认房不认商贷”。

通俗来说,就是不论该家庭此前是否使用过商业贷款购房,有没有过商业贷款记录,只要在购买时借款申请人和共同申请人在京无住房并且没有住房公积金贷款记录,可按首套住房申请公积金贷款。

对此,诸葛数据研究中心高级分析师关荣雪表示,本次北京优化公积金政策,加大惠民力度,无疑向市场传递了积极信号,改善市场情绪。同时意味着政策松绑从二线、三四线城市迈向更高能级的一线城市的格局在逐渐深入。

优化认定标准

离婚未满一年按二套执行

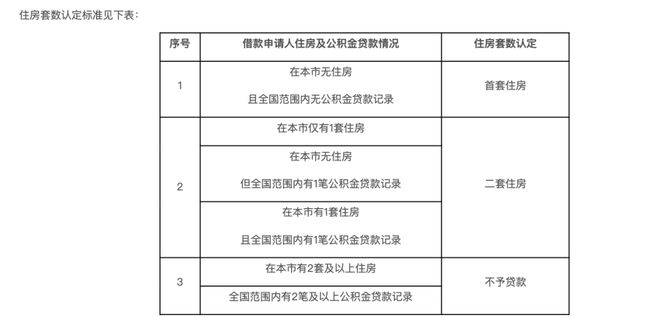

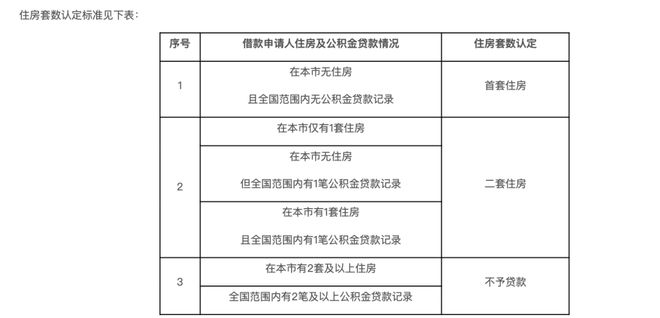

对于住房套数的认定《通知》也给出了详细的说明:

其中,首套住房认定标准,借款申请人(含共同申请人,下同)在北京市无住房且全国范围内无公积金贷款(含住房公积金政策性贴息贷款,下同)记录的,执行首套住房公积金贷款政策。

二套住房认定标准,借款申请人在北京市有1套住房的;或在北京市无住房但全国范围内有1笔公积金贷款记录的;或在北京市有1套住房且全国范围内有1笔公积金贷款记录的,执行二套住房公积金贷款政策。

此外,借款申请人在北京市有2套及以上住房的或全国范围内已使用过2次及以上公积金贷款的,不予公积金贷款。

北京住房公积金管理中心同时提醒道,按照现行政策,借款申请人在申请公积金贷款时,全国范围内不能有未还清的公积金贷款;对于离婚一年内的借款申请人按原政策执行差别化住房信贷政策,即离婚未满一年申请公积金贷款的,按二套住房贷款政策执行。

业内人士指出,此次政策满足并支持刚性和改善性住房需求,从认本地房、认全国公积金贷款记录入手,优化住房套数认定标准。

关荣雪也表示,从本次新政来看,北京政策放松空间进一步扩大,向购房群体释放了较为强烈的利好信号,降低购房成本,缓解居民购房压力,加速改善需求释放,有利于提振市场情绪。

60万贷款25年利息减少约4.5万

广深跟进预期强

随着北京公积金贷款首套房认定标准调整,部分购房人的购房成本进一步降低。那此举将利好哪类人群?受益的购房者能省多少钱?其他城市是否有望跟进?

对此,中指研究院市场研究总监陈文静指出,本次北京公积金政策的调整有利于无房且未使用过公积金贷款的购房者,可以享受较低的公积金贷款利率、更低的首付比例以及较高的贷款额度。

她进一步表示,当前北京公积金贷款首套利率为3.1%,二套利率为3.575%,公积金首套房贷最高额度为120万元,二套最高贷款额度仅有60万元。

她举例道,假设公积金贷款60万元、还款期限为25年,在二套利率下,总利息约30.8万元,月均还款约3028元。被认定为首套房贷后,总利息约26.3万元,月均还款约2877元,总利息减少约4.5万元,每月还款约减少151元。

可以看出,住房套数认定标准的优化,进一步降低了购房者的置业成本。易居研究院研究总监严跃进也表示,此次北京政策的核心的逻辑在于,让更多人享受到首套房的标准。

事实上,不仅是上海和北京,全国多个城市都在公积金政策方面积极优化。据中指研究院统计显示,截至10月18日,今年各地已有二十余城对此前的住房公积金贷款“认房又认贷”标准进行了优化。

对于其他一线城市是否会跟进?陈文静预测表示,北京本次调整公积金贷款首套认定标准,进一步释放政策利好,预计接下来更多城市将跟进优化公积金贷款相关政策,广州、深圳跟进的预期也较强。

北京二手房挂牌或再度上升

有望迎来限购政策的局部松绑

众所周知,8月31日,中国人民银行、金融监管总局联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》。

此后,北上广深等城市先后跟进商业贷款“认房不认贷”、降低首付比例、降低存量首套房贷利率等重磅政策。

其中,对于北京来说,随着政策的落地,北京二手房挂牌量出现明显攀升。据链家一位中介人士展示的北京地区二手房数据库显示,截至2023年10月31日,贝壳找房平台北京市二手房挂牌量约16.95万套,而在9月1日前挂牌量不超过15.1万套。

关荣雪认为,随着政策逐渐发酵,不排除接下来北京二手房挂牌房源及成交有望再度迎来上升期。她进一步表示,整体来看,北京政策仍采取边际放松的方式,市场对于北京政策松绑的预期较强,不排除北京接下来可能会继续出台宽松政策,有望迎来限购政策的局部松绑。

陈文静也表示,从政策趋势来看,当前北京房地产市场调整压力渐显,政策有望围绕稳定房价预期、激活置换链条、降低合理住房需求购房门槛等方面展开,预计将按照因区施策原则,优化限购政策,同时或对普宅认定标准、房贷利率等进行调整。若政策能及时跟进调整,北京房地产市场或进一步修复。