今年上半年房地产市场整体表现先扬后抑,一季度在积压需求集中释放以及前期政策效果显现等因素带动下,市场活跃度提升,特别是2-3月,热点城市出现“小阳春”行情,但随着前期积压需求基本释放完毕,二季度,购房者置业情绪快速下滑,房地产政策力度不及预期,市场未能延续回暖态势;进入下半年,市场依然没有明显复苏迹象,7-8月销售情况继续下降。8月底以来,随着“认房不认贷”“降首付”等多项利好政策出台,市场销售情况有所回暖,但同比来看仍未根本好转。下面请看2023年1-9月江苏省房企的具体表现如何。

更多江苏房地产市场研究,“中指云”获取

https://www.cih-index.com/

数据来源:

特别声明:房地产企业销售数据统计是以2023年1月1日-9月30日期间销售的商品住宅为统计口径,主要依据在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2023年1-9月,江苏省房企TOP20门槛值为81.26亿元、35.13万平,TOP3房企销售业绩均超270亿元、119万平。其中,销售金额榜方面,保利发展以437.37亿元荣登榜首,招商蛇口、万科分别以315.27亿元、275.51亿元紧随其后;销售面积方面,保利发展、碧桂园、万科分别以151.84万平、138.55万平、119.66万平位列榜单前三位。新城控股、弘阳地产、颐居建设、金基地产、中南建设等江苏本土房企表现亮眼,均入围房企销售业绩TOP20榜单。

数据来源:

特别声明:房地产企业销售数据统计是以2023年1月1日-9月30日期间销售的商品住宅为统计口径,主要依据在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2023年1-9月,江苏省本土房企TOP20门槛值为21.6亿元、8.80万平。其中,新城控股以153.48亿元的销售业绩荣登金额榜首,弘阳地产以98.32万平登顶销售面积榜,新城控股、弘阳地产与颐居建设包揽榜单TOP3,TOP3本土房企销售业绩均超110亿元、85万方。

数据来源:

特别声明:房地产企业销售数据统计是以2023年1月1日-9月30日期间销售的商品住宅为统计口径,主要依据在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2023年1-9月,江苏省本土国有房企TOP10门槛值为29.62亿元、8.80万平,颐居建设以113.61亿元、86.21万平的销售业绩稳居销售金额、销售面积双榜榜首。销售金额方面,苏州高新以76.38亿元、苏州恒泰以68.66亿元位居销售金额榜第二、第三名;销售面积方面,江苏水利、苏州高新分别以25.67万平、24.52万平获得销售面积榜第二、第三名。

▍全省土地市场解读

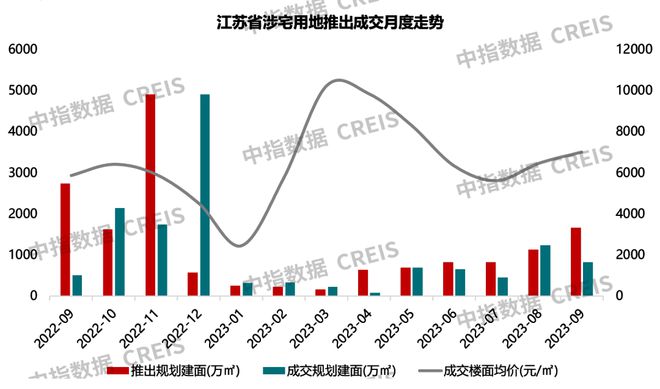

2023年1-9月,江苏省共推出涉宅用地869宗,推出规划建面6424.59万平,共成交涉宅用地630宗,成交规划建面达4818.37万平,全省成交楼面均价为6660元/㎡。其中,9月涉宅用地推出235宗,推出规划建面1661.06万平,成交132宗,成交规划建面达824.28万平,全省楼面均价为7020元/㎡。

数据来源:

市场监测:https://www.cih-index.com/

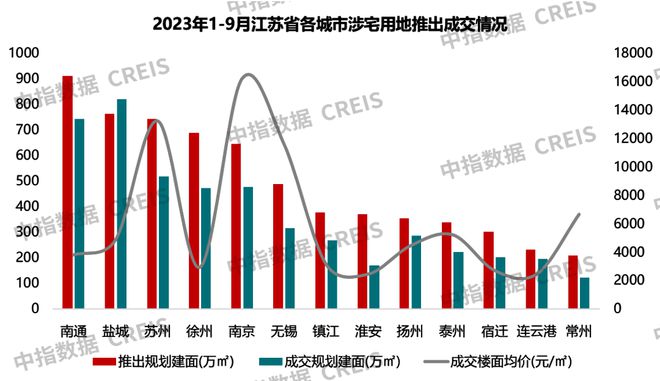

从城市角度看,南通市、盐城市以及苏州市、南京市、徐州市为省内供应主力,盐城市、南通市为省内成交主力,南京市以16180元/㎡楼面价领跑,苏州市以13229元/㎡楼面价排名第二。南京市涉宅土地出让金额771.33亿元,位列省内第一。

数据来源:

市场监测:https://www.cih-index.com/

9月27日,南京发布挂牌出让公告(2023年宁出第14号),共推出12幅涉宅用地,总用地面积约50.4万㎡,起拍总价137.625亿元,涉及河西中、仙林大学城、江宁、江北核心区、浦口、六合、高淳等多个片区。

9月11日,苏州挂牌推出12宗涉宅地块,其中姑苏区1宗、吴中区4宗、相城区2宗、高新区5宗。12宗地块总用地面积约52.12公顷,起拍总价142.452亿元。该批地块将于10月18日进行限时竞价。

9月27日,苏州再挂地,推出11幅涉宅地块,总用地面积约47.57公顷,起拍总价91.893亿元。涉及工业园区2幅、高新4幅、吴中1幅、相城4幅。该批地块将于11月1日限时竞价。

9月26日,无锡挂牌锡经告字[2023]11号出让公告,推出14幅涉宅用地,其中梁溪区1幅、经开区2幅、新吴区5幅、锡山区3幅、惠山区1幅、滨湖区2幅,该批地块总用地面积约68.35公顷,起拍总价约147.48亿元,限时竞价开始时间为10月25日。

9月27日,南京2023年宁出第13号宅地正式出让。推出的17幅地块全部成交,其中1幅触顶摇号、16幅底价成交,土地市场延续整体稳定、板块分化的态势。本次土拍总土地出让金额162.704亿元,成交楼面均价16940元/㎡,平均溢价率3.9%。17幅地块中,1宗触顶摇号(河西南G53),触顶占比5.88%,由中海竞得;其余16幅均底价成交,占比94%。

9月20日,无锡五批次共推出9幅涉宅地块,均底价成交,总成交面积约32.26公顷,成交总价约72.23亿元。涉及梁溪区1宗、锡山区2宗、惠山区1宗、滨湖区2宗、新吴区3宗(含1宗定销),其中容积率在1.6及以下的地块有5宗。从成交结果来看,本次土拍8幅由地方国企摘得,成交楼面价最高的2023-42地块则由无锡本土民企鸿地地产竞得。

▍总结与展望

8月底以来,中央密集发声释放房地产市场利好信号,认房不认贷、降首付、调整优化差别化住房信贷等一系列政策密集落地,购房者观望情绪已有所缓解,本月商品住宅销售情况也确有小幅回升,预计未来全省的商品住宅成交规模有望继续企稳回升。但由于经济形势尚未根本好转,回升幅度预期有限。

报告下载

(电脑端复制链接)

广州放松楼市限购,北上深将如何跟进?

https://www.cih-index.com/report/detail/60780.html

京沪“认房不认贷”,重磅组合拳能否带动楼市复苏?

https://www.cih-index.com/report/detail/59644.html

多项重磅利好落地,首套住房认房不认贷!

https://www.cih-index.com/report/detail/59319.html

8月5年期以上LPR未下调,一线城市政策优化或已在路上!

https://www.cih-index.com/report/detail/59081.html

中国房地产政策跟踪报告(2023年9月)

https://www.cih-index.com/report/detail/60991.html

➤企业研究

2023年1-9月中国房地产企业销售业绩排行榜

https://www.cih-index.com/report/detail/60992.html

2023年1-9月全国房地产企业拿地TOP100排行榜

https://www.cih-index.com/report/detail/60978.html

2023中国房地产品牌价值研究报告

https://www.cih-index.com/report/detail/60607.html

➤房地产市场

2023年三季度中国房地产市场总结与趋势展望

https://www.cih-index.com/report/detail/60973.html

国庆楼市成交数据出炉,银十平淡开局

https://www.cih-index.com/report/detail/61299.html

➤指数研究

中国房地产指数系统百城价格指数报告(2023年9月)

https://www.cih-index.com/report/detail/61078.html

最新!2023年9月十大城市二手房房价地图

https://www.cih-index.com/report/detail/61518.html

➤物业研究

2023中国房地产服务品牌价值研究报告

https://www.cih-index.com/report/detail/60693.html

2023中国物业服务上市公司TOP10研究报告

https://www.cih-index.com/report/detail/55184.html

2023中国物业服务百强企业研究报告

https://www.cih-index.com/report/detail/54420.html

中指研究院·中指云平台

www.cih-index.com/

为行业提供:

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。