文|马上赢情报站

2023年10月中下旬的某个下午,成都市创新时代广场26层,零食有鸣创始人李澍雨正在接待一群来自全国各地慕名前来学习的休闲零食品牌方。

在这场见面中,零食有鸣主导的部分分为上下两个半场:上半场由创始人、CEO李澍雨讲零食店从何处而来往何处去、如何做到极致的"省钱"与去中间商、如何"从一线打到六线"。在"万店、百亿"等关键的里程碑与美好畅想被提到时,现场不断爆发出阵阵欢呼与惊叹。

在创始人的分享与简短答疑结束后,下半部分由零食有鸣商品运营与招采负责人黄茂进行分享。在短暂的客套后,他讲到:

我发现大家对于品牌的认知跟品牌的价格定位、品牌定位有混淆。品牌会认为我有品牌溢价,溢价越强利润越高要反哺到商品价格上。

其实不是。举个例子,一个是某头部国货辣条品牌,另一个是某红蓝色的食品饮料跨国集团。毫无疑问后者的品牌价值更高,但是反而他的东西也最便宜。他进入中国市场以来一直压着非常低的价格,利润都来自于供应链和生产规模化的成本控制,它就是门槛。相反,我很遗憾地会认为我们的辣条品牌的产品价格定位做了一些不太正确的动作,它上市后认为自己是品牌,有涨价的动作。也因为它的涨价,中间留了很大的价格空间给其他的竞争对手,虽然报表上看毛利足够高,但是它的市场份额和占有率在下降。

现场的品牌商们反应寥寥。

11月10日,国内量贩零食两大品牌"零食很忙"与"赵一鸣零食"将进行战略合并,老大老三紧紧抱在了一起,合并后将在全国有超过6500家门店,有媒体云零食量贩也进入了存量整合阶段。

对品牌来说,零食量贩还新鲜吗?低价业态的持续性从何而来?这是一个增量新通道,还是又一个零售业态中昙花一现的"把戏"?基于马上赢线下零售监测网络中的数据,本周我们以零食量贩业态与品牌的角度,对这个快速增长的业态做研究。

散称:品牌黯淡,"白牌"崛起

在创始人李澍雨的分享中,首先提到的是现在零食店的原型:炒货店。这种炒货店经营的商品更多以自制或进货而来的干果炒货为主,以重量为计量单位进行销售。无独有偶,赵一鸣的创始人赵定在接受36kr采访时也曾经提到,自己家里父辈都是做炒货生意的,自己也做了十年多的炒货生意,才转行做零食店。

这种散称的经营特色,被原汁原味的保留到了现在的零食量贩店中,并成为零食量贩最大的特色。

我们对几家零食量贩店货架占比情况进行了走访,在四川乐山的一家零食有鸣店铺,店内约有15组货架(两列为一组),其中按类目分有零食货架11组、饮料乳制品及低温货架4组。在11组零食类目货架中,散称货架7组,件售货架4组。量贩货架占了该门店货架总量的接近50%,且全部都在店铺的中心位置。件售货架则大都在店铺的边货架位置上。

相比传统零售业态中以件售为主的经营模式,散称量贩的方式极大削弱了品牌在零售场景中的可见性,对于白牌商品更加友好。没有额外的堆头/特陈等促销物料的空间让品牌产品与白牌产品拉开差距、包装规格极小,最大化降低了消费者对于包装的感知,也一并降低了对品牌符号的感知、混合称重的计价方式,消费者自己完成分拣后直接送到款台完成称重与结账的一体化流程,也削弱了商品个体的差异性。在这种经营方式下,品牌的"标记"可见性被最大化的削弱了,消费者对产品的感知从品牌变成了品类,品牌感知与品牌溢价也自然难以支撑。

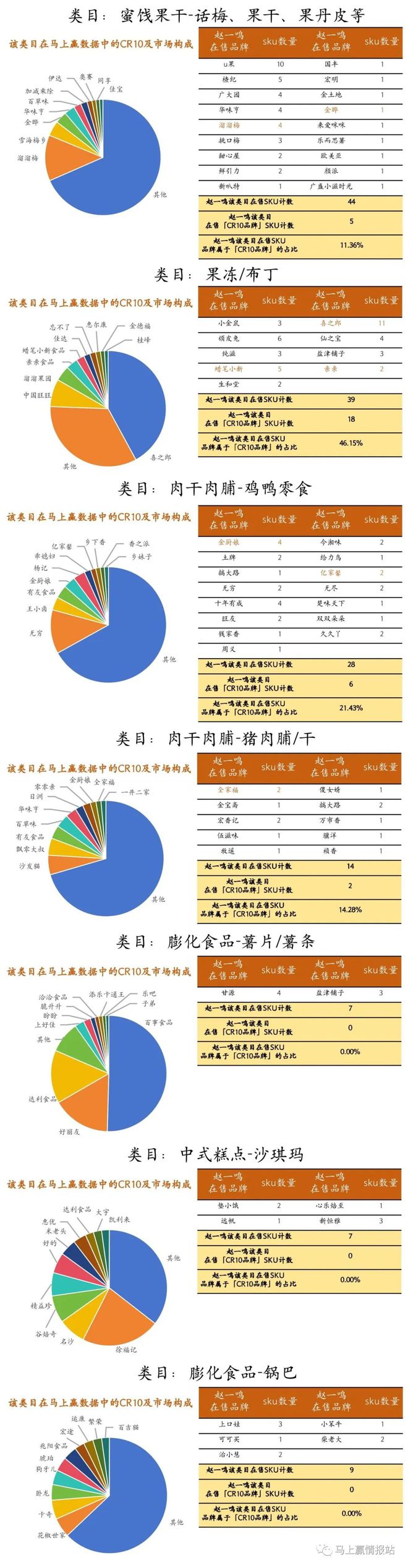

零食量贩对于非头部品牌的友好性,从其散称货架上类目的SKU占比中可见一斑。基于马上赢线下零售网络中关于品类品牌与市场份额中的相关数据,我们将品类中市场份额排名前10的品牌定义为品类"CR10品牌",在十名以外的品牌定义为其他品牌,趋近于我们常规意义上理解的"白牌"。基于划分,我们对某家赵一鸣门店中散称货架上的品类SKU与马上赢"CR10"数据进行了比对:

可以看到,赵一鸣各品类的在售商品中,CR10品牌的SKU占比并不大,部分品类甚至完全没有CR10品牌,大量产品都是"白牌"。

相比头部品牌产品,非头部品牌的白牌商品更多以工厂为核心,集中程度较低且市场营销渠道体系不够完善,在供应链价格优化中会有更多的优势与空间。李澍雨在分享中曾经提到:以零食品类里最大的烘焙为例,一斤面包假设它的出厂价是10 块钱一斤,生产成本最多占40%,企业成本和流通成本大约20%,销售成本在15% ,厂家利润25%,这是出厂价格的成本构成。零食量贩模式以现金采货,同时以规模作为杠杆尽可能去掉经销商,降低工厂销售成本,甚至通过加大货需提高工厂的生产规模,集中降低成本。

这也是零食量贩如此热爱"白牌"的原因之一,白牌对于规模有更强的敏感性与价格弹性,能够更好的适应这种集中、量大的新业态销售模式。但是对于头部品牌来说,这条路却不那么好走。大品牌有自身成熟的运营、营销、渠道体系导致成本相对固定,规模带来的消减空间有限。另一方面是对于中国整体零售集中度低、规模分散的市场来说,目前的零食量贩规模即便成长飞速,也还远不到能以自身规模改变一线品牌供销模式的地步。

曾经让"白牌"走红的零售平台是拼多多,赵一鸣创始人赵定也曾在采访时提到,希望自己能够成为"线下拼多多"。拼多多曾通过产业带赋能让白牌好货概念被广泛接受,对于零食量贩来说,"白牌好货"的选品理念也正在散称货架上实现,大量的白牌产品既提高了门店的价格竞争力,对于供应链端的工厂也强化了渠道控制力。

但是,拼多多不单单只有白牌,还有针对大牌的「百亿补贴」。对于零食量贩来说,仅仅有白牌也远远不够,他也需要自己的「引流品」,头部品牌的商品,或许恰好合适。

件贩:线下"百亿补贴",大品牌成引流工具

除了散称,大量在其他零售渠道流通的大单品也在零食量贩渠道中销售,且也是不常见的"低价"。

我们对河北某地的一家赵一鸣零食店、江浙沪区域内的某家好想来与老婆大人门店进行了探访,在对比中我们选择了六种不同品类的大品牌标品作为参照,并通过马上赢基于自有线下零售监测网络相关数据的「比价宝」产品与零食量贩门店中的部分标品进行比价,以推测其销售价格、供货价格与加盟补贴的情况。马上赢「比价宝」中的价格来自于网络中各个终端数据汇集而成的大区采购价,并将该商品采购价格按照四分位法分为4个价格区间,P1、P2、P3分别对应该区域采购价25%、50%、75%三个分位点的值,P0、P4则代表该区域的在网数据中的最低和最高采购价。

上表可见,在零食量贩渠道的销售价格均远远低于马上赢线下监测网络中的销售均价,基本与马上赢「比价宝」中采购价格的P1持平,也就是价格处于该商品在区域采购价的前25%的位置。需要注意的是,这对比并不对称,是用【采购价格】在与零食量贩的【销售价格】做对比。

根据零食很忙官网中刊登的一个对于加盟政策的QA显示,关于加盟店的毛利率情况,零食很忙的回答是:由于产品的特性和定价不同,利润有所差异,综合毛利约18%左右。常规门店开业按照公司标准经营,生意会保持持续增长至完全打开市场,大概需要一年半至两年回本。

如果以零食很忙宣称的18%门店综合毛利情况来推算,如上表中标注的推算,这些商品由零食量贩总部给到加盟商的供货价格基本均低于「比价宝」系统中记录的大区采购最低价格。且这个价格还没有摊销零食量贩总部的人工、运营、营销成本,以及相关的仓储物流等由总部负担的成本,单纯以售价与加盟门店端的毛利进行倒推。虽然某种情况是这些产品流通量大,平均毛利水平很低,但因其门店的综合毛利是所有商品销售加总平均的毛利,如果这些"大单品"毛利低于平均水平,就势必需要其他高毛利的产品进行回填。

可以得到的结论是,零食量贩渠道总部对这些消费者价格感知明确的头部"标品"进行了补贴,且补贴力度不低。补贴一方面可以通过这些大单品在消费者心中比较清晰的价格锚点,建立整个零食量贩场景"低价"的心智;另一方面,这些商品也在实实在在的站在门店中较显眼的位置,甚至比散称货架有更好的展示效果,起到引流的目的。

零食量贩店在商品端的逻辑可见一二:通过散称降低消费门槛与价格感知、通过白牌商品优化供应链来获利、通过头部品牌大单品的补贴来锚定低价心智,完成品类教育,以及为门店引流。白牌贡献生意规模与利润、品牌贡献声量与流量。

但换个视角,以品牌的视角来看,零食量贩渠道的低价对传统流通渠道的价盘是一次冲击,对其他稳定的流通体系来说也不一定是增量而是蚕食;褪去品牌溢价与各种包装、营销的外衣,对产品的品牌价值难说不是折损;作为引流品被零食贩卖渠道摆在最显眼的位置,怎么看自己的存在都像是一种广告;最重要的,与白牌商品的短兵相接,怎么看都像是在给白牌商品"抬轿子"做品类教育,况且,价格竞争不过白牌的情况下,作为感官评价的是否好吃也不一定能够确保竞争过白牌......

或许,摆在品牌面前的问题,要比摆在以加盟为核心的零食量贩业态面前的问题还要多。

结语:随风"飞扬"

零食这个赛道一直都不缺玩家,但是有人打顺风局,也有人打逆风局。品牌与渠道之争也一直是此消彼长。

根据上半年上市公司的财报数据,三只松鼠、良品铺子今年的财报都不好看。三只松鼠发布的财报显示,2023年上半年,三只松鼠联盟小店关闭222家,目前仅剩316家。而良品铺子,虽然在脱手赵一鸣股权的过程中含泪挣了5000万,但是其自身品牌的店铺早在2022年就开始了大规模关店,全年共关闭346家门店,其中有227家处于亏损状态。同样是零食赛道,同样是供应链能力整合与强化,同样是线下门店销售模式,截然不同命运的答案或许就藏在良品铺子门店门头上小小的「高端零食」四个字中。

一组数据也描述了消费者变化的"风向"。据国家统计局发布的中国消费者信心指数显示,23年9月的消费者信心指数为87.2,往前数月也基本都在80左右徘徊,指数正处于历史低位的区间内。这个指数自2007年发布以来,大多数都在100以上,自2017年以后更是大多在110以上,甚至在120左右徘徊。但自2022年至今,却始终在历史低位。随风而来的是消费者对未来预期的不确定性,也为省钱、折扣等概念带来起风的基础。

数据来源:国家统计局

零食量贩们与三只松鼠良品铺子们的局中,良品铺子、三只松鼠起盘于电商平台,一直以脱离依赖成为一个真正的品牌为目标,不断在品牌价值、品牌溢价上努力,产品也是从白牌、贴牌一步步走到严选、甚至自有工厂,始终围绕的是品牌价值的建立;而零食量贩则恰恰相反,供应链的白牌好货,零售场景的量贩、散称等等,都是在降低品牌门槛与溢价,在做品牌价值的消解。

零食量贩在消解品牌的路上,或许还有很长的路要走,品牌对零食量贩的态度也会随新鲜与好奇,进入到精打细算的做生意阶段。一个不可知的因素是,风到底会起到何时,还要多久才停。