6月第一个交易日,三大指数冲高回落小幅收红。对比5月的市场行情,投资者的心似乎得到一丝安慰。

Wind数据显示,5月份三大指数均震荡下跌,沪指跌3.57%;深成指跌4.80%;创业板指跌5.65%。

行业方面,申万31个一级行业中有5个行业实现了上涨,涨幅排在前三的分别是:公用事业(4.28%)、电子(2.26%)、通信(1.36%);在26个下跌行业中,商贸零售跌幅最大,为-11.66%。

如此,6月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

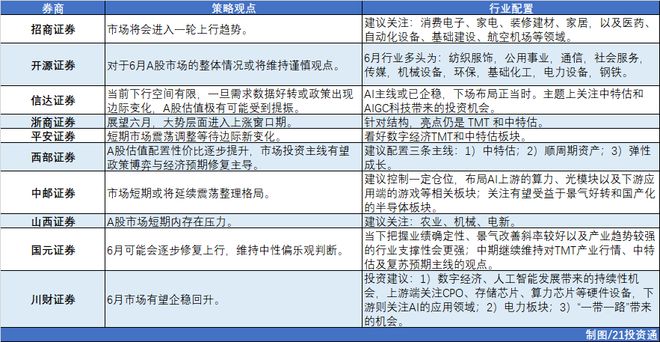

一、海外风险有所缓解,中特估及TMT板块持续受机构热捧

据不完全统计,目前已有30余家券商发布了2023年6月投资组合和最新市场观点。

纵观这些报告,在5月市场弱势运行的背景下,多数机构认为6月的市场行情将震荡偏强运行,并多次关注到了海外风险。

山西证券认为,过去一个月中,海外风险性事件冲击基本告一段落,美联储6月加息25bp也已被市场定价,A股核心矛盾开始转向基本面弹性不足。

西部证券表示,随着美国债务上限问题有望近期达成最终协议,国内年中政策博弈窗口再度打开,对于经济被悲观预期有望逐步修复。

招商证券指出,美国债务上限和银行业隐忧使得美联储难以继续鹰派,美债收益率和美元指数持续走强的压力将会缓解,市场将进入一轮上行趋势。

板块配置方面,中特估及TMT板块持续受机构热捧。

信达证券认为,6月中旬建议再次关注中特估&TMT,我们认为,这些板块的调整主要是交易拥挤后的调整,从战略上,由于经济尚未恢复,大部分板块盈利验证一般,所以有长期逻辑的中特估和TMT依然会有机会。

国元证券指出,中期继续维持对TMT产业行情、中特估及复苏预期主线的观点,可关注相关板块在短期休整后的布局机会。

浙商证券指出,针对结构,亮点仍是TMT和中特估。就TMT而言,海外人工智能产业进展迅速,国内政策催化密集,人工智能从前期预期驱动转为基本面驱动,迎来主升段初期,以算力、大模型、数据为代表的基础设施环节率先爆发。就中特估而言,前期休整后拥挤度改善,政策催化密集,进入新一轮上涨蓄势期。

部分机构观点如下:

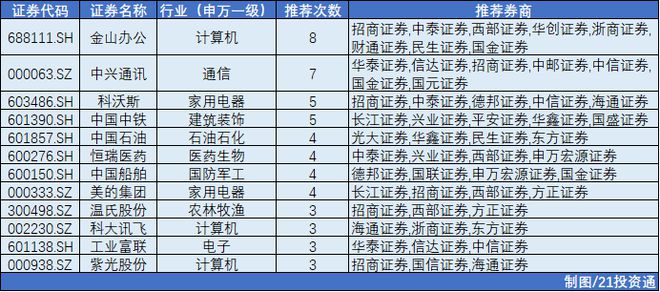

二、6月金股:机构扎堆推荐金山办公、中兴通讯

在统计的30余家券商金股中,被“点名”次数超过5次的有两只:金山办公、中兴通讯。科沃斯和中国中铁则被推荐了5次。

部分推荐情况如下:

1.金山办公(688111.SH)

1)公司发布AI相关产品,是AIGC在C端场景最确定的标的,未来有望与大模型相结合推出重磅产品。

2)信创招投标将陆续落地,佐证信创更大范围的推进带来公司的大幅边际改善,公司在信创市场空间明确,竞争格局最优。

1)短期逻辑:WPSAI产品推出,会员体系完善,ARPU值有望提升。

2)中期逻辑:AI应用落地,下半年信创进展值得期待。

3)长期逻辑:AI+办公、授权转订阅空间大,协同办公打开想象空间。

2.中兴通讯(000063.SZ)

1)公司运营商网络份额将保持提升趋势。

2)服务器、交换机为代表的算力业务持续高速增长,未来继续受益与国内算力投资增加。

3)芯片自用率提升带动毛利率提升。

4)费用率优化,提升盈利能力。

1)2022年研发投入突破200亿元,成为A股研发投入最高的科技企业。

2)AI时代有望推动算力+数据交换需求指数级增长。

3)公司在保持第一曲线业务稳中求进的同时,将积极发力第二曲线业务。

3.科沃斯(603486.SH)

1)收入端:国内线下持续获效,海外表现优于内销。

2)利润端:费用前置,盈利能力企稳趋势显现。

4.中国中铁(601390.SH)

1)公司是全球领先的综合性基建央企,有望受益于国内基建持续发力和海外订单增长,中长期市占率有望持续提升。

2)公司经营稳健增长,2022年净利率和ROE同比提升,经营现金流明显改善。

3)短期在手订单充裕,2023年一季度继续实现新签合同额同比增长10.2%。

1)受益基建高增,全年业绩确定性较高。

2)公司在铁路、轨交、公路等基建领域具有强劲竞争力。

3)受益中特估与“一带一路”,估值具备上修空间。

5.中国石油(601857.SH)

1)降本增效和增储上产工作稳步推进,2023年一季度业绩再创历史新高。

2)上游业绩亮眼,下游产品结构持续改善,天然气销售盈利能力提升。

3)“中特估”背景下,公司具备高分红+现金流优秀属性,估值相比国际巨头仍位于低位。

1、进口天然气降本+国内成品油消费修复,业绩有望实现增长。

2)产业结构完整,抗风险性强。

3)低估值+回购计划+“中特估”推动,估值有望得到修复。

6.恒瑞医药(600276.SH)

1)集采和医保风险逐步释放,2023年一季度有望逐步迎来拐点。

2)创新投入持续加码,创新药有望推动公司业绩稳步恢复增长。

3)创新药国际化有序推进、国际化出海有望带来新的弹性。

7.中国船舶(600150.SH)

1)船舶在手订单饱满,高端船型持续突破。

2)21-22年新造船价上涨对应远期订单,看好公司未来盈利空间。

1)运价回落未影响船价上涨,船舶更新需求支撑造船长期景气度。

2)欧盟航运碳税加速落地,环保燃料更新意愿提升。

3)从订单拐点到业绩拐点,2023下半年催化集中。

4)市值订单处于低位,较景气周期高点空间充足。

8.美的集团(000333.SZ)

1)行业端,伴随政策端扶持力度加码和前期调控方案落地,市场信心或将进一步恢复,地产板块有望持续回暖,具有地产后周期属性的白电行业或将随之受益。

2)公司端,作为白电龙头有望分享行业红利,ToC业务发力高端,ToB业务构造第二成长曲线,业务多元化稳步发展,2023下半年随着客户去库存后翻单,外销增幅或将超过上半年。

9. 温氏股份(300498.SZ)

1)经营持续向好加持下,成本有望持续改善。

2)母猪产能稳步扩张,或支撑公司出栏维持高增。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(来源:招商证券,华泰证券,长江证券,光大证券,中泰证券,德邦证券,海通证券,浙商证券,中信证券,国盛证券,华创证券,中邮证券,华鑫证券,东方证券,申万宏源证券,国金证券,方正证券,民生证券,国元证券,财通证券,西部证券,平安证券,信达证券,兴业证券,国联证券,国信证券,山西证券,开源证券,川财证券)