中新经纬10月25日电 周三,A股三大股指走势分化,上证指数、深证成指高开盘整,创业板指高开低走。

截至收盘,上证指数涨0.40%,报2974.11点。深证成指涨0.47%,报9528.31点。创业板指跌0.90%,报1863.80点。

盘面上,行业板块近乎全涨,水务、建筑、钢铁、旅游、建材、汽车类、软件服务等板块涨幅靠前,其中汽车类板块33股涨超5%,江淮汽车等11股涨停;电信运营、日用化工等板块下跌。

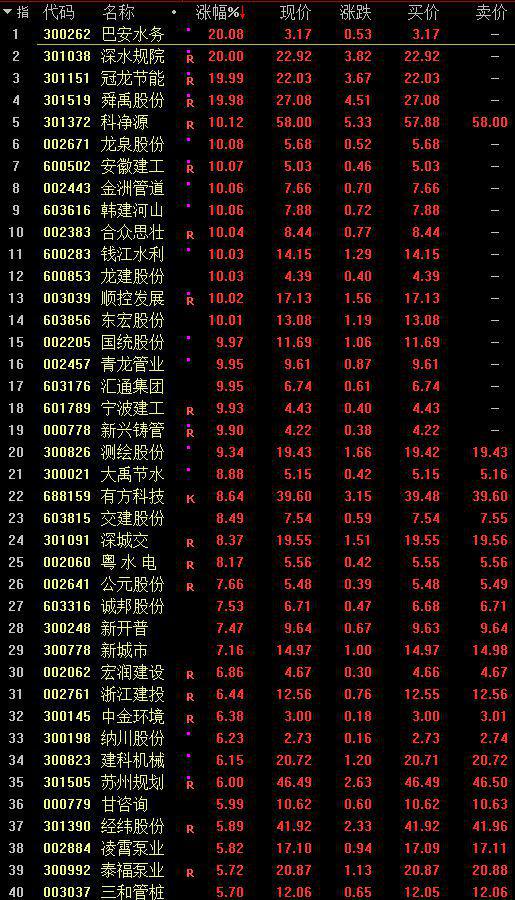

水利建设板块个股涨幅

概念板块近乎全红,水利建设、地下管网、算力概念、新型城镇、时空大数据等板块涨幅居前,其中水利建设板块45股涨超5%,巴安水务等18股涨停;CXO概念、创新药等板块下跌。

截至收盘,沪深两市所有交易个股涨跌比为4016:1158,两市涨停72家,跌停3家。

北向资金方面,北向资金全天净流入超12亿元,其中沪股通流入超12亿元,深股通流出超0亿元。

个股方面,今日涨停股部分如下:软通动力(20.02%)、圣龙股份(10.01%)、捷荣技术(10.00%)、万润科技(10.00%)、江淮汽车(9.99%)。

跌停股部分如下:吉比特(-10.00%)、文一科技(-10.02%)。

换手率前五个股为:天元智能、思泉新材、中英科技、君逸数码、天晟新材,分别为84.466%、76.542%、61.547%、58.132%、51.880%。

消息方面,中央财政将在今年四季度增发2023年国债10000亿元,增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板。

东方金诚首席宏观分析师王青认为,此项措施有助于提振市场信心,巩固三季度以来的经济复苏转强势头。事实上,考虑到这笔资金还将在明年继续投放,这意味着至少在明年上半年,稳增长政策还会持续发力显效。这将有助于引导2024年宏观经济持续向常态化运行水平回归。

英大证券首席经济学家李大霄表示,万亿特别国债发行是期待已久且超出市场一般性预期的重大利好。对于化解地方债务风险,改善地方债务结构有重要作用,同时能够促进基础设施建设,提振需求与信心,对稳定经济增长具备重要作用,对股票市场也会有正面影响。

对于后市,华福证券认为,市场已逐渐触底,反弹未来可期。在基本面逐渐企稳的情况下,10月市场的下降更多是受到了情绪冲击。当前市场已较为接近历史底部,具备投资性价比。成交拥挤度的下降也反映出市场分歧的减少,随着空头力量的衰弱,未来市场将迎来反转,投资者可提前左侧布局。

巨丰投顾表示,短期市场仍面临较大的技术压力和资金分歧,市场反复震荡调整概率较大。不过,后期政策层面有可能迎来推动情绪回暖的转机。投资者不必过于悲观,鉴于四季度政策上仍以稳增长为主,消费和投资将继续成为带动经济增长的核心驱动力,因此,在行业配置上,建议中期继续关注大消费和基建板块带来的主题机会。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)