在债务压顶,融资难化债难的情况下,销售回款是企业现金流最重要的来源之一。

在2022年经历了行业的整体市场筑底后,企业筑底回暖缓慢,企业销售费用持续下滑。CRIC数据显示,重点监测的69家上市房企2023上半年的销售费用为589.8亿元,同比微降0.04%。企业销售费用已降无可降。

在追求降低成本、提高效益的过程中,企业对费用的管理采取了不同的策略,使得管理差异加大。整体来看,为了平衡开支和销售,“分销、降价、产品”成为了三大主要策略。

重点监测的69家上市房企2023上半年的销售费用为589.8亿元,同比微降0.04%,与去年同期基本持平。

从平均值来看,销售费用算术平均值为8.55亿元/家/半年。相当于1亿元销售费用撬动了45.88亿元销售金额,较2022年下半年的约34.54亿元的水平有所上升,但并未好于2022年上半年同期47.63亿元的水平。

销售排名靠前的房企销售费用同比上涨。TOP10房企同比上升15.9%,增幅最高,十强房企的1亿元费用撬动销售规模为57.44亿元,除了碧桂园、保利发展、万科之外,其他十强房企的1亿元费效均实现了上升。

TOP11-30房企的销售费用同比微增0.8%,是除了TOP10房企之外唯一一个同比增长的梯队,平均1亿元费用撬动规模为43.28亿元。

而TOP30之外梯队的房企的销售费用均同比下降,这两个梯队的企业1亿元费用撬动的销售规模在30亿元左右,降幅均达到20%以上,当费效下降的情况下,他们选择收缩投资,节省开支。

2023上半年在披露分销及代理佣金明细的企业中,有约54.2%的企业销售佣金同比有所上升。而销售佣金下降的企业中,大部分是资金压力较大,目前正全力收缩所有费用的企业。2023上半年万科地产达26.6亿元,佣金规模最高,此外还有碧桂园、中国恒大、保利发展的分销及代理佣金达到10亿元以上。

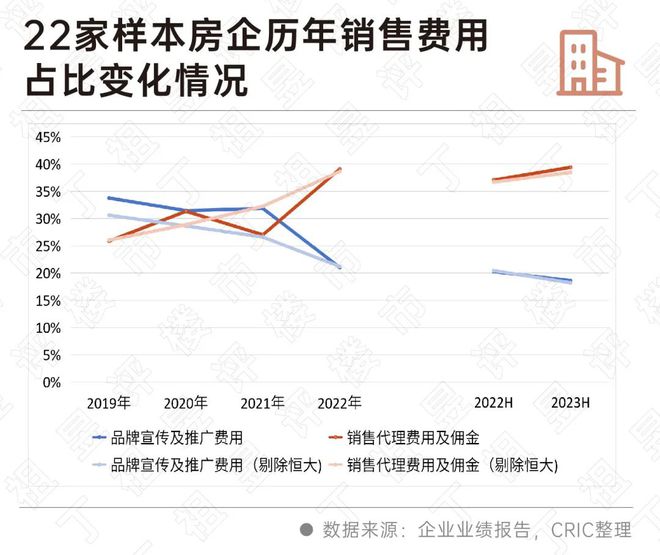

整体市场低迷,为推动销售资金回流以及滞重库存的去化,企业加大中介分销,从而导致销售佣金规模增长,占总销售费用的占比也上升。2023年上半年22家典型企业的中介分销费用占总销售费用的占比达到39.4%,同比上升2.3个百分点,比2022年全年的39.1%上升0.3个百分点。

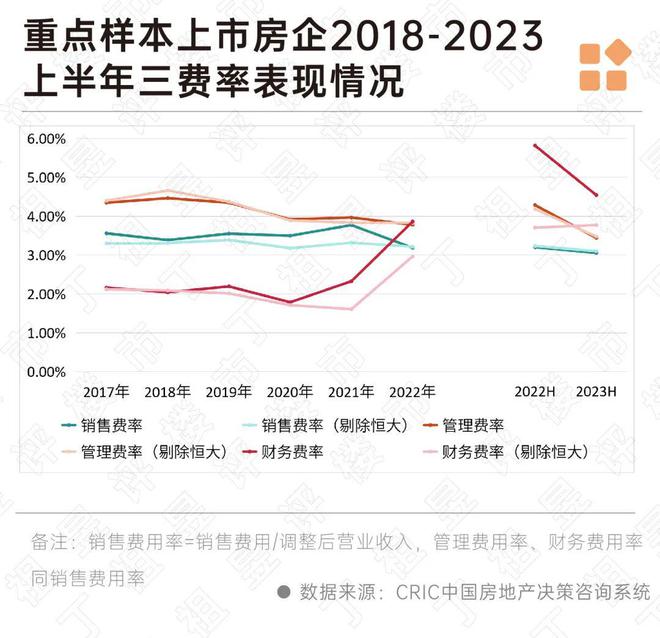

上半年,三费费率全面收缩,销售费率降幅最低。

2023上半年平均销售费用率为3.05%,同比下降0.15个百分点,销售费用率持续下降,主要由于保交付的考量,企业的整体调整后营收上升了4.9%,而销售费用基本持平,此消彼长下使得销售费用率下降。管理费用率与销售费用率有着相同的走势,财务费用率表现方面,同比下降了1.27个百分点到4.54%,降幅最大。

从房企加权平均费用率梯队表现来看,TOP10梯队的销售费率是唯一一个同比上升的梯队。TOP10开外的梯队销售费率都同比下降,其中TOP31-50梯队的房企下滑最小,同比下降0.13%至4.02%。

从企业层面上看,根据CRIC监测,2023年上半年重点样本上市房企中有54%的房企销售费用率较期初下降,其中有24家房企销售费用率同比降幅在2个百分点以内。

除了加速结转导致销售费用率下降外,还有以下三个方面的原因:

1、在市场信心不足和企业降本增效的经营策略下,部分企业缩减宣传推广开支。

2、较多企业积极推动全民营销广泛使用,而缩减佣金费用的投入。

3、降幅排名靠前的企业大多为债务暴雷企业或在暴雷边缘的企业,如上坤集团、建业集团、奥园集团三家,选择直接降价,同时这类房企在保交付的压力下营业收入上涨,综合导致销售费率下降。

另外,有46%的房企销售费用率较期初增加,其中有14家房企销售费用率同比增幅超1个百分点,增幅较为明显。销售费用率同比上升的房企中,有56%的企业期内营业收入同比下滑。

除营收规模缩减因素之外,房企销售费用率的上升主要受到两个因素的影响:

1、期内房企出于产品升级、扩充规模等动机加大营销费用投入;

2、房企主要目标仍为“促去化、强回款”,尤其信用亟待恢复的房企在品牌宣传、营销造势的动机更加强烈。

1、房企加快存量去化,滞重项目计提减值减少降价阻力

同时为了降低项目持有成本,越来越多的房企加大对存量项目去化的重视程度,针对现房、商业、商办、公寓、车位等存量滞重资产,坚决去化盘活资产。

除此之外,为加快项目的去化速度,许多企业在营销策略方面执行“一项一策”,进行项目针对性的去化。根据CRIC监测数据显示,不同项目集团、区域层面的营销折扣力度也不尽相同,如金地华东的“初秋心动置业季”合肥金地自在城最高优惠可达92折,而合肥和悦庐鸣仅买房送车位。

房企为推动去化,在营销方面通过“价格、推广、渠道、产品”等方面的建设,助力销售去化。众多房企在项目的折扣以及营销推广的方式方面有更加多元的选择和变化,同时为加快去化,对中介渠道的依赖度不减,企业也积极推动自有渠道的建设,发力全民营销。

值得注意的是,当前情况下保交付、产品力仍是企业发展的重中之重,保质保量做好保交付,持续提升产品力也是房企共识。

2、“以旧换新”抢占置换客源,现房销售稳定客户信心

除了惯用的折扣、特价、工抵房等方式,房企还推出“以旧换新”、“现房营销/销售”等,从购房者需求出发,更加有针对性的推出营销活动。

“以旧换新”方面,保利、招商蛇口等多家企业顺势打造“换房节”吸引购房者选购。另外,中交“金秋全景现房节”、融创福建“金秋实景现房节”、旭辉江苏“金秋现房节”等则以“现房”稳定市场信心。

3、持续迭代升级产品线,提升产品力提高客户粘性

在常规营销手段效果显著性递减的行业背景下,越来越多的房企意识到产品品质、口碑对销售的直接拉升作用,逐渐将更多的精力投入到产品力锻造上。根据CRIC统计数据显示,73%的TOP15房企在2023年中报披露持续聚焦产品升级。

除头部房企以外,亮眼“腰部”房企也在持续发力。从目前市场上销售活跃房企的产品架构上看,大多已形成覆盖刚需到高端的产品体系,甚至在同一需求下设置多条产品线,这类房企无论在对内深耕还是对外扩张,都能凭借同系产品的知名度获得一波好感,还有可能通过较强的客户黏性实现跨城成交。

同时也有部分房企由于城市布局、发展策略的需求,虽未形成高度标准化的产品体系,但其聚焦打造满足特定几种需求的产品系列,也在深耕的领域拥有一席之地。

在房地产市场,因降价促销而导致的业主维权、项目封盘等事件时有发生。2023年三季度以来多地“四限”政策均有不同程度松绑,部分城市对项目调价行为更加宽容。

2023年上半年尽管各地对价格调整政策依旧严格,但各地逐渐开始出台“团购不计入涨跌比例范围”的支持政策,规避开发商大幅降价导致的扰乱市场行为,促进市场有效需求的成交。

因此,对于企业而言,要抓住政策窗口期,无论是折价促销,还是卖力宣传,都有促进项目去化、加速资金回流的效果。

来源:丁祖昱评楼市,本文已获授权,对原作者表示感谢!

点击下图,了解详情