10月17日-10月18日,第三届“一带一路”国际合作高峰论坛举行,资本市场密切关注此次论坛,相关产业链公司备受关注。今年是“一带一路”倡议提出十周年,从前两届峰会情况来看,由于与会期间政策层面有望迎来催化,相关行业的关注度提升、市场热度明显活跃。

中信证券认为,峰会召开或可带来事件性、阶段性的机会。聚焦中外双方市场需求,关注经济价值与安全保障,助力国家安全体系和“双循环”格局构建,海外工程、新能源与电力设备、农业、能源化工、通信、汽车等六大领域在“一带一路”的合作与事件性催化值得关注。

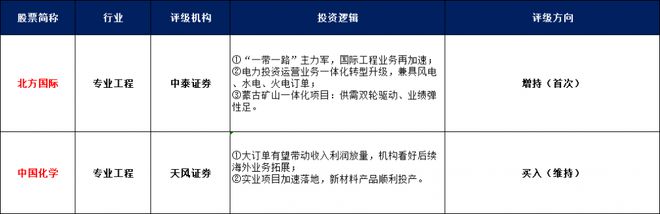

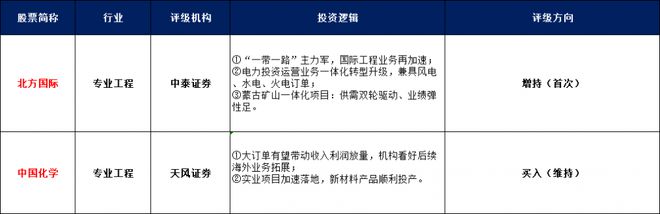

机构最新发布评级研报覆盖专业工程领域,聚焦两只“一带一路”概念股:

【投资要点】

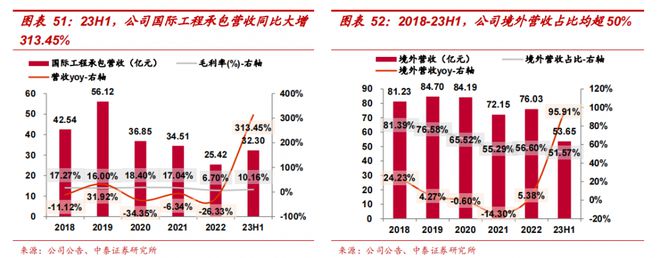

① “一带一路”主力军,这家企业峰会首日收获20亿美元大单!国际工程业务增速亮眼,今年上半年国际工程承包营收32.30亿元、同比大增313.45%;转型能源投建业务,境外订单充足。

② 近期披露多个订单,新签超650亿元海外大额订单!公司重点布局“一带一路”沿线优化市场,今年以来境外新签订单836.54亿元,较去年全年相关订单增长120.75%;实业项目加速落地,己内酰胺、己二腈等“卡脖子”技术产品顺利投产。

中泰证券首次覆盖北方国际,给予公司“增持”评级

近日,中泰证券发布研报首次覆盖“一带一路”主力军—北方国际(000065.SZ)。

公司实控人为国务院国资委,控股股东为中国北方工业有限公司,是国家“一带一路”产业链重要团队。公司主要经营国际工程承包、国内建筑工程、重型装备出口贸易、金属包装容器等。

北方国际此前在互动平台表示,公司将出席本次“一带一路”峰会,而与会首日即斩获“大单”——据公司公告,10月17日,公司签订伊拉克TQ炼厂扩建项目EPC总承包框架协议,协议金额暂定为20亿美元。

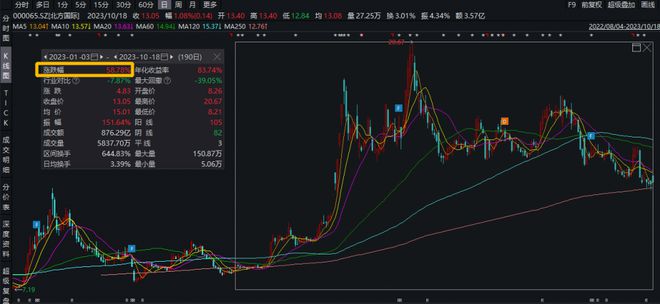

Wind金融终端显示,今年公司股价震荡上行。截至10月18日收盘,今年以来北方国际累计涨超58%。18日收涨1.08%,报收每股13.05元。

(图源:Wind金融终端)

① “一带一路”主力军,国际工程业务再加速

公司稳步推进境外市场开发,上半年营收增速亮眼:

公司国际工程承包业务聚焦亚非国家,在手订单充足。截至2022年末,公司累计已签约未完工境外国际工程项目73个,金额合计186.96亿美元,主要分布于东南亚、南亚、非洲、中东及东欧地区,前10大在手工程项目分部于孟加拉国、巴基斯坦、蒙古、刚果(金)等地。

(图源:中泰证券)

② 电力投资运营业务一体化转型升级,兼具风电、水电、火电订单

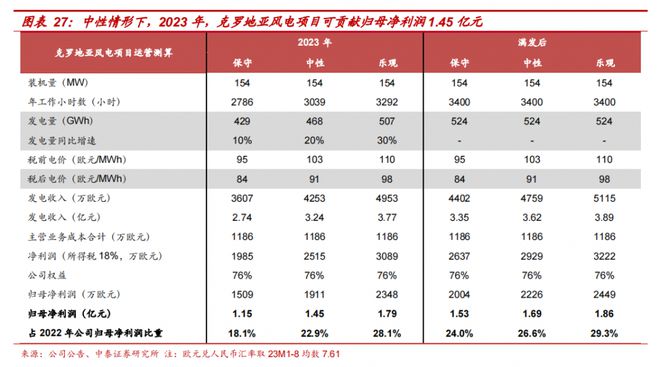

受“一带一路”建设驱动,公司电力投资运营业务迎来快速发展。面对传统EPC工程总承包模式盈利空间收窄、市场开拓难度加大挑战,公司布局全产业链体系化竞争优势。电力资本支出加大,风电、水电及火电业务有望受益各类资产。

(图源:中泰证券)

③ 蒙古矿山一体化项目:供需双轮驱动、业绩弹性足

(图源:中泰证券)

业绩预测

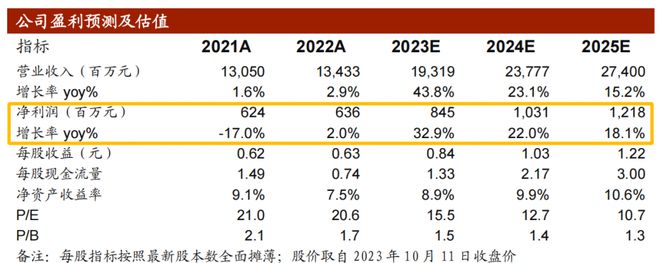

中泰证券预计公司2023-2025年营收分别193.19/237.77/274.00亿元,同比增长43.81%/23.08%/15.24%;实现归母净利润分别8.45/10.31/12.18亿元,同比增长32.88%/22.03%/18.15%;对应EPS为0.84/1.03/1.22元,对应PE为15.5/12.7/10.7倍。

(图源:中泰证券)

中泰证券还提示了项目执行成本波动、项目执行进度不及预期、汇率波动、全球市场债务、行业规模测算偏差等风险。

天风证券再次覆盖中国化学,维持公司“买入”评级

近日,天风证券发布研报再次覆盖中国化学(601117.SH),维持公司“买入”评级。公司是一家集研发、投资、勘察、设计、采购、建造和运营一体化的工程建设企业,业务领域包括建筑工程、实业和现代服务业业务。

10月13日,中国化学发布1-9月经营情况简报。据公告,1-9月公司签订合同金额2838.74亿元,合同数量3669个。

消息面上,近期公司披露了多个新订单:

① 大订单有望带动收入利润放量,机构看好后续海外业务拓展② 实业项目加速落地,新材料产品顺利投产

从市场角度来看,天风证券指出,“一带一路”合作国家的基建需求更加旺盛,并且对工业化领域项目的投资将成为推动“一带一路”持续深入的重要方向。

在实业发展方面,公司聚焦于高性能纤维、特种合成橡胶、工程塑料等化工新材料和特种化学品研发,主攻己内酰胺、己二腈、气凝胶、环保可降解塑料等“卡脖子”技术,多个产品顺利投产:

据机构梳理,2023年上半年,天辰耀隆己内酰胺项目满负荷生产,上半年生产己内酰胺16.87万吨;天辰齐翔丙烯腈装置满负荷运行,己二腈技术升级改造顺利推进;东华天业完成“两步法”质量升级技术改造,6月17日顺利生产出合格PBAT产品;天辰泉州60万吨/年环氧丙烷、赛鼎科创3万吨/年相变储能材料等项目建设工作有序推进。

业绩预测

天风证券预计2023-2025年公司营业收入同比增长13.89%/14.17%/12.52%;2023-2025年公司归母净利润为63/74/88亿元,同比增长15.84%/17.85%/19.35%。

(图源:天风证券)

天风证券还提示了项目履约存在一定不确定性、汇率大幅波动、工程订单结转速度放缓等风险。

(本文内容来自持牌证券机构不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)