科创行情最近迎来哪两个催化剂,为什么说科创最近成交量预示着行情调整到了底部附近?十支央企特色指数发布又有怎样的投资机会?财通证券策略研究首席分析师李美岑带来“科创牛”回来了!主题分享,以下是嘉宾部分观点,扫码即可回看全部会议内容!

扫码回看完整会议

01

经济预期估值分位数接近2019年8月底部

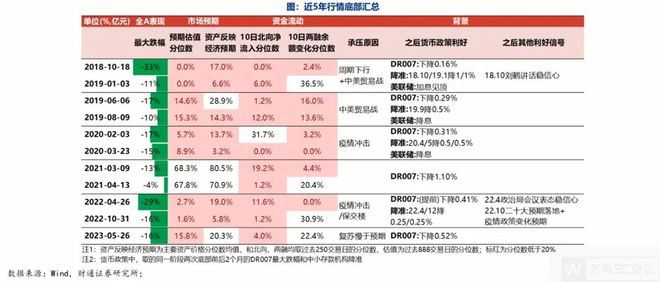

整体来看目前时间点,市场处于一个非常底部的位置。这样的情况之下,其实我觉得就具备比较好的配置价值。过去5年里,目前时间点跟2019年8月、9月其实比较接近。我们可以看到指数的最大跌幅当时大概是10几个点,现在是15个点左右。包括预期估值分位数,资产反映的经济预期,北向净流入分位数大概都在历史15%左右。所以,我觉得对于市场目前时间点大家都没必要过度悲观。因为历史上来看,很难直接把握到最底部的一波,反而在底部区域附近是比较值得建仓,值得去配置的一个时间窗口,这是第一方面。

图片来源:财通证券研究所

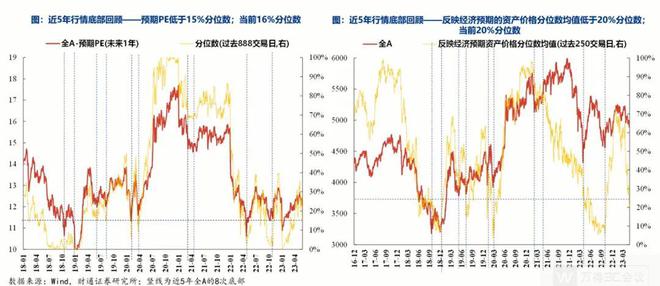

具体来看左下图,我们选择了过去888个交易日,基本上跟2年多一轮的库存周期比较接近,这也是我们独家创立的一个预期体系。从全A的预期估值PE包括分位数几个角度来看,可以看到2018年10月份甚至2019年的年初都在一个预期的底部。

图片来源:财通证券研究所

2022年4月份这个时间点虽然在历史大概15%的分位数左右,但其实那段时间基本上是很悲观的。最近有很多经济复苏的方向包括一些消费基本上处于一个最底部的位置,甚至有一些股价已经跌破了去年4月的低点,我觉得其实是市场过度反应了悲观预期。因为无论从任何的角度上去看,我们的经济是逐步在复苏比去年4月份肯定是要好,我觉得这是第一个维度经济复苏层面的观点。

底部特征来看我们选择了两个指标。一个是北向净流入因为它涉及到境外投资者的一些行为,第二个是两融余额涉及到市场的风险偏好。我们基本上会选择1年,也选择了888天两年半左右的时间维度去考虑。回顾近5年全A的8次底部,10日累计北向净流入低于15%分位数。短期来看,市场基本上处于一个底部区域,这是我觉得需要重点去关注和把握的状态。第二个两融,因为两融余额越多,代表杠杆资金越多,代表市场赚钱效应各方面情况都会比较好一点。我们可以看到,目前时间点10日两融余额变化低于15%分位数,现在大概是20%左右的分位数。历史上来看,两融余额最低一个是去年4月份,一个是今年9月份,大概在历史的20%多分位数。而目前时点跟去年9月、10月市场比较悲观的状态是比较接近和相似。

总结一下,从经济的预期、六大类资产表现、包括北向(境外一些资金的属性),两融(场内的风险偏好)多个维度上我们去比较,会发现市场对于经济预期估值分位数接近于2019年8月份的底部水平,我觉得这是很核心的一个结论。行情在底部什么因素会触发它起来?我们总结过去5年多行情从底部起来很重要的一个因素来自于流动性的宽松。过去几年我们可以看到不管用DR007还是大家最常用的存款准备金率都能够看到处在这样的状态。

02

科创50与半导体走势接近,当前有望领先向上

为什么我们觉得成长或者科创的方向可能会率先起来。目前时间点的位置,科创板应该是三重拐点在底部。调整的时间点,在底部磨的拐点再加业绩的拐点,这三重拐点基本上已经比较确定。业绩来看,一季报科创利润增速如果包括一些医药未盈利的公司大概是-46%。但全年来看,我们对科创的盈利预期还能够达到50%多,这是我们值得去关注的情况。盈利角度来看,最好的肯定是机械、军工、电子、计算机包括通信,这部分业绩应该最先看到改善。

短期有什么催化因素让科创可能会率先起来?我觉得一个是英伟达的业绩超预期,一个是半导体的走势。我觉得历史上A股成长股的行情表现跟外部美股的映射相关性比较高。不管是跟费城半导体指数,包括跟着特斯拉炒新能源,跟着苹果炒消费电子其实相对都是一个正向的循环过程。在这样的结论下,我觉得科创最近有两个催化剂,一个是英伟达的业绩超过预期,甚至超过最乐观人的预期,这一点很重要。第二个变化其实是费城半导体指数包括美国的一些算力、算法公司最近股价其实都创出了新高。这两方面其实我觉得从美股映射的角度,我们能够看到一些积极的变化。

图片来源:财通证券研究所

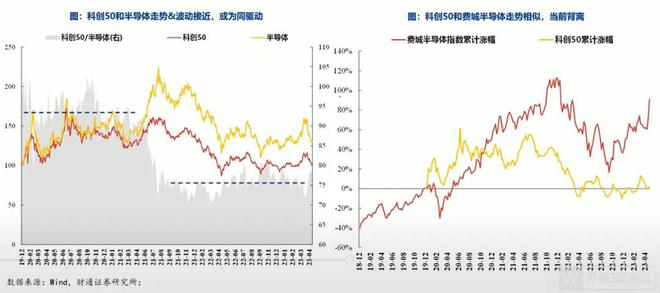

去看科创50和半导体的走势,能够看到它们的走势和波动比较接近,也比较趋同。右图是从累计涨幅的角度去看,我们可以看到它们的走势基本上是同涨同跌。当前位置上短时间的背离,我觉得肯定是会有修正,所以我们对科创还是比较有信心。

第二方面,科创50行情的走势接近半导体、费城半导体指数,当前基本面销量和库存看半导体周期见底,费城半导体指数近期强势。从2018年以来费城半导体指数yoy、科创50yoy、全球半导体销量yoy、中国半导体销量yoy包括中国电子库存yoy,我们能够看到其实整体上都到了一个过去5年最底部。我觉得没有必要悲观,这个时候包括全球的半导体销量也慢慢从底部开始有企稳回暖。这是我觉得为什么科创能够率先去突破,有望向上,这是我们从外部美股映射的角度上看。

03

科创50行情结束调整,当前离底部距离有限

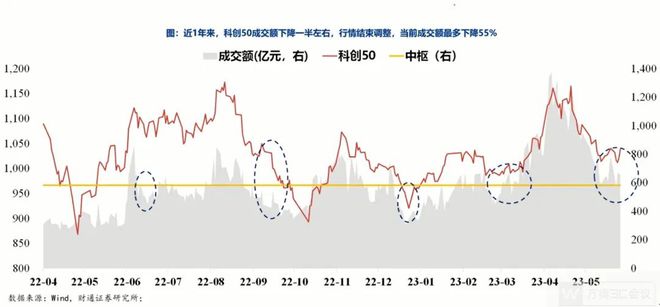

最近科创50包括科创板块的调整,行情在目前位置上我觉得成交量的下降也预示着它基本上到了底部附近的位置。为什么这么说?2022年以来科创的成交量有高有低,但是当成交量从高点开始往下调整最多的时候基本上下降50%,这是我觉得很核心的一个结论。今年科创的高点是在4月份成交额大概能达到1200-1300亿的体量,最近的成交已经下到了只有600-700亿。我们团队在三周之前就提示大家关注科创的成交量到600-700亿左右可能是市场见到底部的位置。这是我觉得很重要的一个衡量指标,内部也能够看到一个底部。科创里面最好的行业,从业绩,从本身的产业趋势来看,我们依然去推荐拥抱AI,拥抱数字经济的方向。

图片来源:财通证券研究所

市场除了科创方向,我觉得另外一个大家关注度很高是中特估或者央国企的改革。央国企的改革层面上的核心变化一个是底层资金的逻辑,另一个是现代化产业链。这一周以来发生的一个变化是国资委召开会议加快促进央国企对于战略性新兴行业的布局。第二方面央国企具备的分红能力,从行业来看,建筑装饰、交通运输在手现金水平较高,医药生物、建筑材料每股留存收益水平靠前。以包含个股数量超过10只的行业为参考,在手现金中位数前三的行业分别是建筑装饰(69.7亿元)、交通运输(51.2亿元)、钢铁(43.6亿元);留存收益中位数前三的行业分别是医药生物(4.9元)、建筑材料(4.2元)、建筑装饰(3.0元)。其次,在个股数量不超过10只的行业中,房地产、家用电器在手现金水平较高,煤炭、食品饮料每股留存收益水平较高。所以,未来可能的分红情况我觉得是比较积极的状态。另外,央国企改革里这周最大的变化是围绕着战略性新兴行业,比较核心的是50多家央企跟国家战略转型息息相关像新材料、高端装备、新能源、现代信息技术的一些政策。在战略性新兴行业里,我们相对能看到像新材料、高端装备、生物技术一些行业能够持续获得国家政策包括产业政策的支持。

另一方面,大家可以去关注的一个方向是十大央企的特色指数。去年以来像央企股东回报、央企科技引领等十支央企特色指数发布。从十支指数的行业重复程度来看,10支指数中涵盖行业个股数量前三大行业分别为建筑装饰、公用事业国防军工。10支指数中建筑装饰行业成分股数量最多共62支,其次为公用事业、国防军工。此外10支指数均覆盖机械设备行业,成分股共39支。这样的背景下,今年后续可能还有7、8支指数陆陆续续会发行。围绕着央企指数后续将发行数只ETF基金,形成增量资金。当前已有11支国央企主题ETF基金,以及2支相关混合型基金正陆续申请发行,随着指数的上市以及后续跟踪上述指数的相关投资工具发行或带动资金流入。这是今天想跟大家分享的关于“中特估”和上证50的核心观点。

总结一下,我觉得现在时间点来看,上证50和科创50应该是一个很好的组合。这段时间不管是因为英伟达的业绩,包括科创刚才说到成交量到了底部,还有第三个维度海外的一些算力和算法标的表现非常好,整体来看是会让市场比较容易去突破,这就是为什么我们今天的题目叫“科创牛”回来了。我觉得1000点左右的科创板块,比如新能源在底部,半导体在底部,医药也在底部,其实是比较有利于大家在这个时间点去布局。