美联储加息一年半之后,华尔街对利率前景,美国经济和后续降息等一系列事件的看法已经改变了。整体而言,华尔街相信这一次,美国经济能够跳过加息导致的经济衰退,美联储已经完成加息,而且通胀水平也会下降。

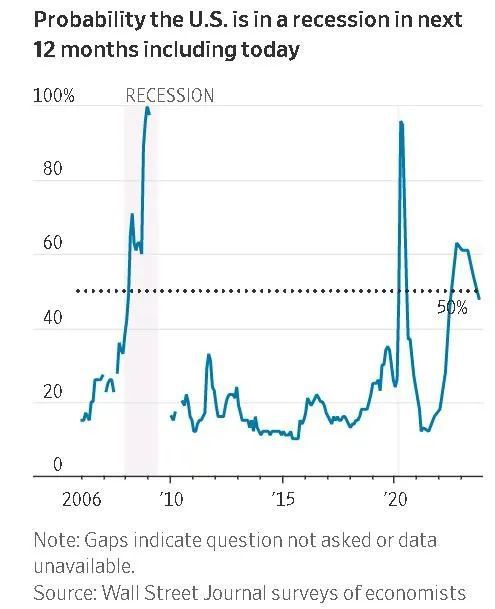

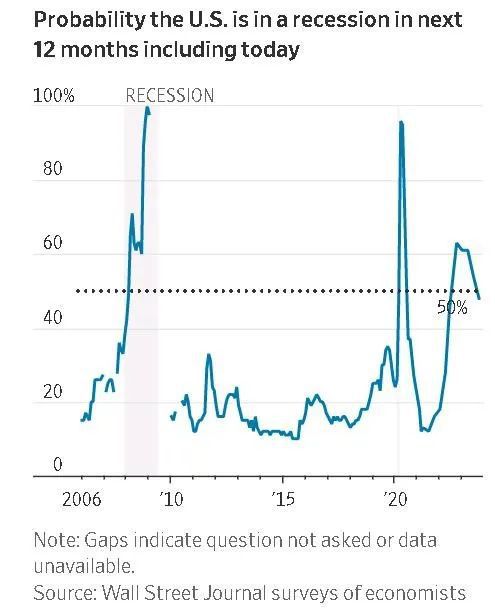

在Wall Street Journal的最新季度调查中(针对65名经济学家的调查于10月6日至11日进行),商业和学术经济学家将明年经济衰退的可能性,从7月份的平均54%降低到了更乐观的48%。这是自去年年中以来,经济学家们首次将经济衰退的概率降至50%以下。

BMO经济学家Doug Porter和Scott Anderson在调查中表示:“随着银行业动荡的消退,美国经济衰退的可能性继续下降,劳动力市场的强劲韧性和实际收入的增加,支持了消费者需求。”

市场乐观情绪受到三大因素的支撑,分别是通胀持续降温,美联储加息进程已经完成,以及超预期的强劲劳动力市场和经济增长。经济学家预计,2023年第四季度美国国内生产总值(经通胀调整后的该国生产的所有商品和服务的价值)将同比增长2.2%,上次调查的预期值只有1%。

但是,经济学家们并不认为美国今年强劲的经济增长势头会持续到明年。经济学家将明年的经济增长预测,从7月份的1.3%下调至1%,但预计2024年和2025年经济将保持增长,失业率将上升,但徘徊在4%以上,仍然是历史较低水平。

预期2024年上半年经济增长和就业创造将疲软。经济学家预测,美国2024年第一季度国内生产总值将见证0.35%的年增长率,第二季度将增长0.6%。由于企业感受到高利率带来的压力,第一季度雇主平均每月将新增4.25万个工作岗位,第二季度将新增1.67万个工作岗位。

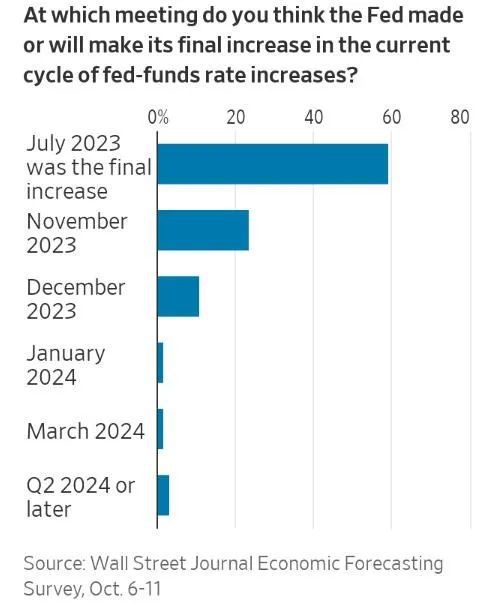

近60%的经济学家表示,美联储在7月份将短期借贷成本提高到5.25%至5.5%的22年高点后,已经完成了当前加息周期的加息。约23%的人预计,最后以此加息将在11月,11%受调查者认为,今年12月美联储才会完成最后的加息进程。

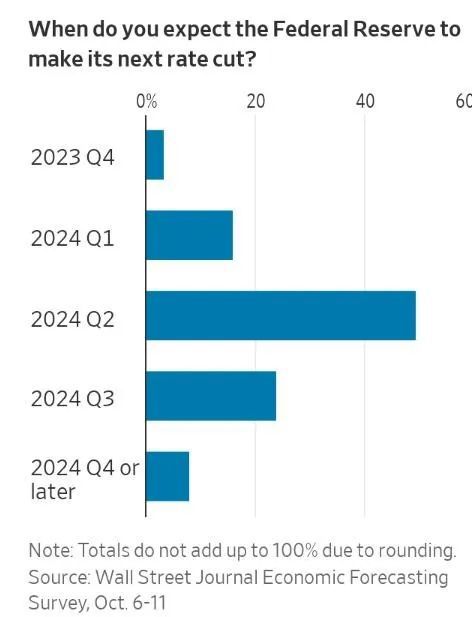

大约一半的经济学家预计,随着经济增长放缓,美联储将在明年第二季度开始降息,失业率(9月份为3.8%)将在2024年6月份升至4.3%。

尽管如此,综合来看,最新的预测表明,人们对美联储实现所谓软着陆的能力充满信心,即通胀在没有衰退的情况下下降。82%的经济学家表示,美联储目前5.25%至5.5%的利率目标范围具有足够的限制性,足以在未来两三年内将通胀率带回美联储2%的目标。

经济学家预计,美国的CPI到明年年底将降至2.4%,到2025年底将降至2.2%。

德意志银行经济学家Brett Ryan和Matthew Luzzetti在调查中表示:“在过去几个月里,软着陆的理由无疑得到了加强。”。他们补充道,“然而,储蓄枯竭、信贷条件收紧、收入增长放缓和学生债务偿还等不利因素,对明年经济的负面影响将更加明显。”

经济学家对美联储主席鲍威尔的货币政策处理,给予了相对较好的评价。近一半的受调查者给他打了B,20%的人给了A,20%的给了C。这些经济学家对鲍威尔批评,主要是鲍威尔在2021年称通胀将是暂时的。

经济形势并不是方方面面都乐观。经济学家在调查中警告称,最近的事态发展可能会给未来几个月美国经济的前景蒙上阴影,比如以色列和哈马斯之间的冲突对能源价格的影响。

约81%的经济学家还表示,最近债券收益率飙升至2007年以来的最高水平,增加了经济衰退的可能性。但这不足以抵消其他积极因素,使经济衰退必然发生。

经济学家还预计,未来几个月收益率将有所下降。平均而言,他们预计10年期美国国债收益率在今年年底将收于4.47%,到明年6月30日将降至4.16%。10年期美国国债收益率上周五收于4.63%,低于一周前的4.783%。

RISK(Wind 风控)

实时监控全网信息,及时预警风险动态

精准识别风险主体,快速触达风险来源

智能串联关联风险,深度剖析风险链路

集尽职调查与风险监控于一体的智能风控平台