在房地产行业深度调整期,关于新一轮“房改”的消息传来,并引起广泛热议。

起因源于媒体一则报道:8月25日国务院常务会议审议通过的《关于规划建设保障性住房的指导意见》文件(国发【2023】14号文,以下简称“14号文”),由国务院于9月1日正式印发。近期已传达到各城市人民政府、各部委直属机构。

该文件被解读为“新房改方案”。

那么,“14号文”有哪些重要内容?

首先,明确两大目标:

1、在大城市加大保障性住房建设和供给,提高保障性住房在住房总供给中的比例,解决工薪收入群体住房困难。

2、推动建立房地产业转型发展新模式,让商品住房回归商品属性,满足改善性住房需求。

这也意味着,未来的房地产市场将迎来“低端有保障、高端有市场”的新格局,即住房市场和保障体系双循环。

其次,明确保障性住房体系运作的基本原则:

提出了保障性住房建设和筹集、保障对象和标准、配售和管理、支持政策等多个方面原则。随着上述问题被不断健全的制度解决,房地产行业将平稳过渡到高质量发展阶段。

实际上,近年来行业都在不断探索新发展模式,而“14号文”给出了可实施性探索。

原文是这样表述:大城市加大保障性住房建设和供给,解决工薪收入群体住房困难,稳定工薪收入群体住房预期。推动建立房地产业转型发展新模式,让商品住房回归商品属性,满足改善性住房需求,促进稳地价、稳房价、稳预期,推动房地产业转型和高质量发展。

这个目标可以从两方面来拆解:

一是通过保障性住房解决部分群体的住房难问题,实现“居者有其屋”,保障性住房将剥离金融属性,回归居住属性,从而稳定“房住不炒”预期。保障对象为工薪和人才阶层、家庭限一套,由地方拟定收入及面积标准。

二是助力构建 “低端有保障、高端有市场”的新格局,也就是说,未来基本的刚性居住需求将主要由保障性住房来满足,而商品房则主要面向改善性需求。

同时,原有的人才住房、共有产权房等调整为符合规定的配售保障性住房。

“14号文”对房地产行业各参与主体有哪些影响?我们认为主要体现在以下五个方面:

1、对于住房体系建设而言,稳定了“房住不炒”预期,助力构建 “低端有保障、高端有市场”的新格局。

2、对于宏观经济而言,保障性住房建设建设能一定程度拉动投资。

3、对于地方而言,盘活闲置土地和存量住房建设保障房,能有效提高资源利用率,抬升了闲置土地价值。

4、对于开发商而言,“商改保”能帮助房企去化库存。

5、对于普通居民而言,缓解其住房困难问题。

今年以来,中央会议多次提及保障性住房建设。

4月28日,中央政治局会议明确,规划建设保障性住房。

7月24日,中央政治局会议明确要加大保障性住房建设和供给,积极推动城中村改造和“平急两用”公共基础设施建设,盘活改造各类闲置房产。

9月4日召开的规划建设保障性住房工作部署电视电话会议曾指出,建设保障性住房面临的困难较多,如“建多少、怎么建、资金怎么平衡、怎么配售、怎么管理”等一系列问题,为真正实现保障房体系的可持续发展,政策体系仍待完善。9月28日财政部等发布《关于保障性住房有关税费政策的公告》。

随着“14号文”施行,保障性住房的建设和供给,将成为继保障性租赁住房之后,未来住房供给的重要组成部分。

我们发现“14号”文重点提出了保障性住房建设和筹集、保障对象和标准、配售和管理、支持政策等方面的基本原则,体系框架已初步成型。

具体来看:

1、资金来源:中央补助资金、地方专项债、公积金发放开发贷

指导意见明确了未来建设保障性住房的三大资金来源:一是中央补助,例如2022年中央财政安排城镇保障性安居工程补助资金708亿元,主要投向了建设公租房、保租房、棚改、旧改;二是地方专项债;三是利用公积金发放开发贷,公积金支持保障性住房贷款早已有试点,截止2022年末,全国公积金累计向373个保障性住房试点项目发放贷款872.15亿元,不过2021年以来,贷款发放已经实质性停止,以贷款回收为主。

2、明确保障对象:工薪和人才阶层、家庭限一套,由地方拟定收入及面积标准

也就是说,保障性住房的保障范围将以收入作为主要划定依据,限于中低收入工薪群体,体现“保基本”原则,具体收入标准将实行“一城一策”,由地方政府根据当地实际拟定。面积标准上,过去公租房、廉租房、经济适用房、保租房都有明确的住房面积限制,基本都在50-70平方米区间内,共有产权房并无统一规定,考虑到保障人群定位差异,预计配售保障性住房面积标准可能略高于公租房。

3、用地供给:以划拨方式供应土地,利用闲置土地、商品房改造

指导意见明确了保障性住房筹建的两大渠道,一是利用闲置房地改建,二是新建,值得一提的是,新建保障性住房项目的土地来源于划拨而非出让,这与共有产权房的土地供给方式存在明显差异。

4、配售规则:“土地成本+建安成本+利润”保本微利定价

保障性住房与商品房、共有产权房的定价差值主要是地价,由于土地以划拨形式供应,仅需缴纳较少的成本费用,相当于政府让渡了部分土地出让金收益。在建安成本和利润空间方面,与商品房所能拉开的差距不大。

5、运营管理:封闭管理不得上市交易,闲置转让由政府回购

保障性住房新规明确实行封闭管理,不得上市流通,这有别于北京等地现行的共有产权交易规则,比如北京,取得不动产权证满五年的共有产权房允许上市交易,可按市场价格转让所购房屋产权份额。政府回购保障性住房标准由地方自行拟定,预计价格将参照购房原价、折旧率、物价增减等因素综合确定。

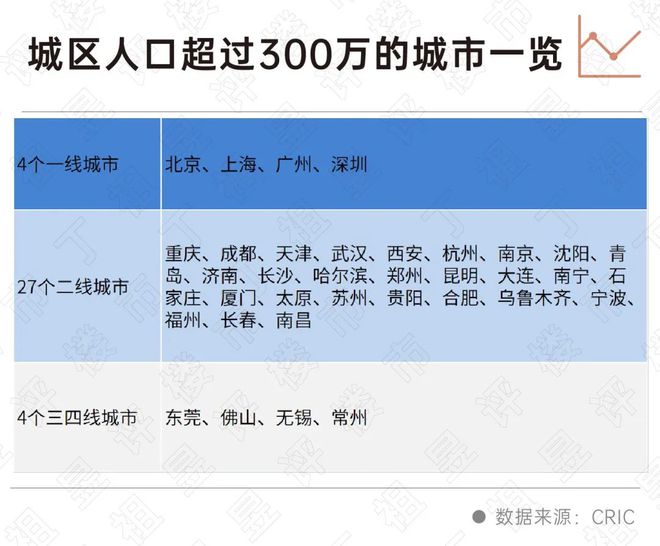

“14号文”明确,以需定建,支持城区常住人口300万以上的大城市率先探索实践,具备条件的城市要加快推进,暂不具备条件的要做好政策和项目储备。商品住房库存大的城市,可改建或收购存量商品住房用作保障性住房,盘活闲置土地和房屋,避免重复建设造成浪费。

按照七普数据,目前城区人口超过300万的城市共35个,这些城市将成为保障性住房建设的先行试点。

值得注意的是,允许高库存城市将存量商品房改建作保障性住房,对于长春、大连等高库存城市而言无疑是利好,借此契机这些城市既可以完成保障房供给目标,又能去化高企的新房库存,缓解商品房市场压力。

过去,在推进保障性住房建设往往会遇到一些阻力,比如资金来源、供需错配、购房者积极性不高等问题,这就造成保障性住房推进缓慢。

随着指导意见落实进入实操层面,之前保障性住房建设和供给方面的问题也将会被不断健全的制度解决,实现房地产行业平稳过渡到高质量发展阶段,行业将进入“低端有保障、高端有市场”的新格局。

但我们需要认清的是,在当前房地产市场供求关系发生重大变化的背景下,新一轮调整仍然需要更长的时间。