南方财经全媒体记者江月 上海报道进入2023年下半年以来,科技产业再繁荣动力又一次受到质疑。上半年涨势如虹的纳斯达克综合指数,在第三季度下跌4.12%,左右股票市场冷热的龙头科技股涨幅也急剧缩窄甚至领跌。

10月底,美股科技龙头陆续发出有关7月至9月的季度财报。截至美国当地时间10月26日,赫赫有名的“七巨头”中,特斯拉、微软、谷歌、Meta、亚马逊均已“放榜”。令市场忧心的是,这五家龙头的季报引发各自股价大跌,短短几日内市值蒸发超过2000亿美元。

财报显示,尽管互联网科技巨头在收入、盈利上继续取得高速增长,但主要受惠于低基数对比,而汽车科技则深受降价和高利率环境的打击。谈及未来动力,云服务和AI的需求不如市场在年初期盼的那样旺盛,导致科技产业的前行动力较为疲弱。至于“硬科技”和消费电子的周期拐点,还有待后续发布的苹果和英伟达业绩去证明。

巨头左右股市冷热

科技巨头不仅是全球最成功企业的代表,也是美股重要的风向标。美股排名最前的七大公司,即微软、苹果、谷歌母公司Alphabet、英伟达、亚马逊、Meta(原Facebook)和特斯拉,均为科技产业不同细分领域的代表,它们占据纳斯达克100指数市值约50%、权重约40%,因此广泛受到行业、投资者、大众的共同关注。

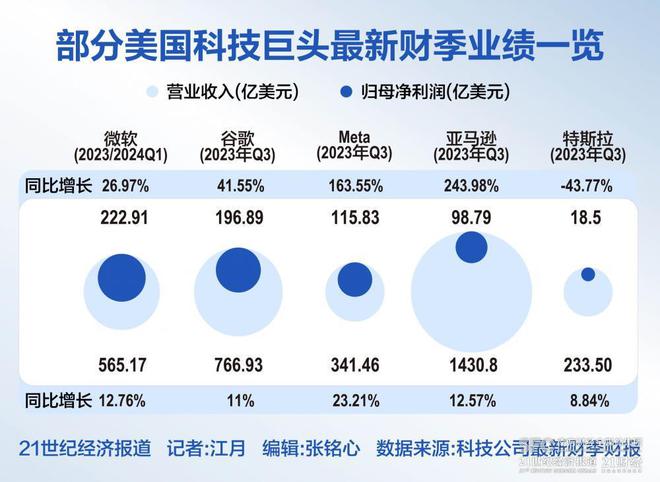

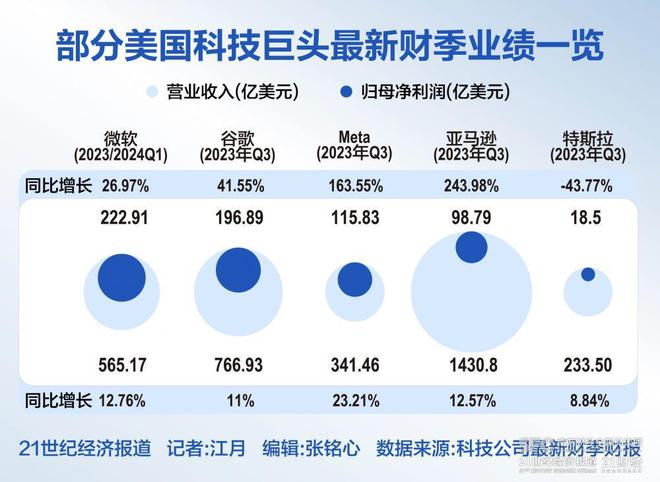

根据各公司财报,7月至9月,特斯拉、微软、Alphabet、亚马逊、Meta合计获得收入3338.5亿美元。

汽车股特斯拉总营收为233.5亿美元、同比增长8.84%,净利润为18.5亿美元、同比降幅高达43.77%。这反映出该公司降低销售价格后对毛利润形成打击,同时在高利率环境下,消费者贷款买车的意愿萎缩。业绩公布后至10月26日,特斯拉股价从每股250美元的水平跌至200美元左右,在约一周的时间里市值蒸发大约1500亿美元。

随后放榜的互联网公司,业绩则亮眼得多。第三季度里,微软总营收达565.17亿美元、同比增长12.76%,净利润达到222.91亿美元、按年增长26.97%;Alphabet收入为766.93亿美元、按年增长11%,净利润为196.89亿美元、按年增长41.55%;Meta营收341.46亿美元、同比增长23.21%,净利润同比增长163.55%至115.83亿美元;亚马逊营收1430.8亿美元、同比增长12.57%,净利润98.79亿美元、同比增加243.98%。

可以看到,四大互联网巨头在收入、盈利上不仅均获得双增长,且均为双位数乃至三位数的高增长。

尽管如此,相关公司的股价依然不升反跌,甚至在10月26日上演小型“股灾”。当日,微软跌3.75%、Alphabet跌2.6%、亚马逊跌1.5%、Meta跌3.73%,合计蒸发超过1800亿美元市值。其中,Alphabet业绩放榜后已经累计跌去9.82%。

科技龙头曾一度是美股上涨的主要动力。以2023年前6个月的市场表现来看,期内标普500指数上涨15.9%,而更聚焦于科技产业的纳斯达克综合指数上涨31.7%,特斯拉、英伟达、Meta更是大涨113%至190%。

但进入第三季以来,行情发生转变,在龙头科技股下跌的带领下,纳斯达克综合指数在三季度下跌4.12%,并在10月加速下跌,至10月26日单月累跌幅度已达4.72%。

Ameriprise Financial首席市场策略师Anthony Saglimbene及股票研究副总裁Justin Burgin在最近的一份报告中对科技股领跌的行情作出解释,报告中写道:在7月,能源、金融和美国小盘股等“落后板块”进行追涨,但在8月,随着市场对美联储目标利率的微妙观点变化,市场情绪迅速对行情作出不利反应,专注于成长性的标普500指数中前50大股票、科技及小型股承受了巨大的抛售压力,9月则是传统的疲弱月份。

展望大型股票未来走势,Ameriprise Financial报告称,随着经济企稳,投资者仍然会寻求盈利增长率突出和作为经济增长主要动力的标的,而尽管市值排名靠前的大型股票从估值角度看价格昂贵,但依然符合上述特征。

事实上,美股涨幅过于集中在科技大公司上,正引起越来越多的市场注意。资产管理公司Bailard在近期发布的三季度投资报告中警告:市场变得极其狭窄。该公司指出,前10名表现最好的公司对Russell 2000成长型科技股指数的增长率贡献了83%。

即便如此,“科技信仰”仍然在当下市场占据上风,Bailard也依然对科技公司表现出信心。报告强调:终端电子市场预计在2024年企稳并恢复增长,AI基础设施投资依然在继续。然而,该公司提醒,利率政策的影响仍然至关重要,这将影响科技板块的估值水平。

在“七巨头”中,苹果和英伟达的三季报姗姗来迟,预计将分别在11月2日和11月21日公布。iPhone和AI芯片的销售成绩,将主导两者业绩走势,对硬科技和AI基础建设带来指示,市场正拭目以待。

云服务和AI增长需动态观察

云服务和AI,在科技巨头的业务中比重不断上升,也正成为最关键的技术高地,最能显示各大公司的“未来潜力”。不过这样的业务往往反映预期与现实的不断博弈,理性的投资者也表示:需要动态观察行业的发展。

龙头公司对新技术的态度,可从最新的季度财报中窥见一斑。业绩显示,龙头公司纷纷在争取AI应用落地,而用AI赋能的云则被视为更高的生产力,市占率的争夺变得更加白热化,AI和云将成为投资密集之处,前行道路必将曲折。

首先,从微软、谷歌、亚马逊的云业务看,云基础建设依然在持续,但增速已经较前几年有所放缓。

微软智能云部门三季度的营收为243亿美元,同比增长19%,这也是给微软贡献43%收入的第一大支柱部门。谷歌云实现营收84.1亿美元,同比增长22%,这块业务和搜索引擎的440.26亿美元广告收入相比,仍属于次要业务,但谷歌云是继亚马逊、微软Azure之后的全球第三大云服务供应商。亚马逊云AWS收入为231亿美元,同比增长12%,然而AWS的营业利润高达69.8亿美元,实际上是亚马逊的主要净利润来源。

目前,全球市场对云建设的态度如何?市场咨询机构Canalys提供给南方财经全媒体记者的一份报告中写道:“对于大型云基础设施提供商而言,美元走强的影响正在减弱,然而,宏观经济走势仍不确定,意味着客户仍然会专注于优化云使用以降低成本。”这反映出,云服务的购买力实际上已经较前几年“降温”,而行业竞争也更趋白热化了。

历史业绩显示,从2020年到2022年,亚马逊AWS的年收入按年同比增长率依次达到29.5%、37.1%、28.8%。在2023年的阶段性增速不及前一年的一半。作为全球市占率第一大云服务商的AWS,或是整个行业的写照。

为了抵抗市场购买力的下滑,第三季报显示,微软、谷歌、AWS均将人工智能引入云,推动云的计算能力发展,这成为了新的“卖点”。

梳理三大公司对云业务的近期商业行为,AWS于6月末宣布将投资1亿美元用于建设生成人工智能创新中心,还宣布将对OpenAI的头号对手Anthropic投资40亿美元;微软Azure则借助参股的OpenAI力量,持续宣传“智能云”的价值;谷歌云在8月29日的年度会议上宣布,目前行业中超过50%的AI初创公司、超过70%的生成式AI独角兽都是谷歌云的客户,并且宣布了多项有关生成式AI的基础设施进展。

除了云服务以外,AI在应用中的呈现,也是市场对科技公司的关注重点。在Meta的Facebook、Instagram,微软的Office软件和Window平台,Alphabet的谷歌搜索引擎、YouTube等热门应用中,AI的落地进展如何?市场是否愿意为此买单呢?

在微软的财报中,Dynamic 365、Office 365的季度收入增速分别高达28%和18%,这被归功于AIGC的刺激。自从年初以来,微软致力于将AI的Copilot(副驾驶)带入到各种产品中,令不少人已经在生活、工作中使用AI工具整理文档、邮件及使用企业级SaaS。

在Alphabet的财报中,谷歌搜索收入为440.26亿美元、按年增长11%,YouTube广告收入为79.5亿美元、按年增长12.5%。在今年4月,原“谷歌大脑”团队和英国公司DeepMind进行了合并,成立了新的“谷歌DeepMind”,这也意味着谷歌对AI的发力。Alphabet首席执行官Sundar Pichai就财报表示:正在将生成式AI融入到搜索、YouTube和云等各项产品中。

对于Meta而言,来自社交媒体平台的广告收入同比增长24%至336.43亿美元,占总营收的98.5%以上。看似和AI没有直接关系的互联网广告,实际上也要靠AI作为驱动力。例如,生成式AI已经被用于广告创意的生成,能提供文本变体、图像变体、背景生成等功能。“这些功能都有助于广告商提升广告效果、带动节假日期间销量等。”Meta首席财务官Susan Li在财报电话会上称,并指出前期广告商给出的反馈非常正向、积极。

开发AI、促进AI落地,还将意味着投资的增加,这将在未来成为影响科技巨头财报的重头戏。

Meta CEO扎克伯格表示,在2024年,AI将成为Meta最大的投资领域。Meta为2024年规划的资本支出达到300亿至350亿美元,高于2023年目标值270亿至290亿美元,这可能是因为Meta需要建设新的数据中心架构、购买更昂贵的人工智能硬件。

科技巨头的财报,是市场观察重要科技发展状况的入口。云、AI等热门赛道,总是在预期和现实的差异性中曲折前行。进入第三季以来,市场预期似乎有些降温,但科技巨头的三季报反映,实际上它们仍在紧锣密鼓地促进AI通过应用落地,以便尽快融入到大众的生活、工作中。

理性的投资者则指出:应该对新技术动态观察。BlackRock基本股票全球首席投资官Tony DeSpirito也在第四季度股市展望中指出,生成式AI处于改善曲线上,有望改变世界各地的企业,就像互联网在过去四分之一世纪一样。

“然而,生成式AI是新的、令人兴奋的和不断发展的,我们不能对投资论点采取静态的方法。”Tony DeSpirito称。他指出,对AI需要持续监测,以评估预期是否与财务和基本现实保持一致。