一、证券市场回顾

同花顺数据显示,昨日(10月25日,下同),上证综指日内上涨0.4%,收于2974.11点,最高2993.3点;深证成指日内上涨0.47%,收于9528.31点,最高9617.67点;创业板指日内下跌0.9%,收于1863.8点,最高1894.54点。北向资金由上个交易日的流出50.46亿元降低至流出12.95亿元。

二、ETF市场表现1、股票型ETF整体市场表现

昨日股票型ETF收益率中位数为0.44%。其中按照不同分类,规模指数中富国中证2000ETF收益率最高,为1.78%;行业指数中国泰中证全指建筑材料ETF收益率最高,为4.18%;策略指数中红利ETF收益率最高,为1.56%;风格指数中华夏中证智选1000价值稳健策略ETF收益率最高,为1.31%;主题指数中广发中证全指汽车ETF收益率最高,为2.9%。

2、股票型ETF涨跌幅排行

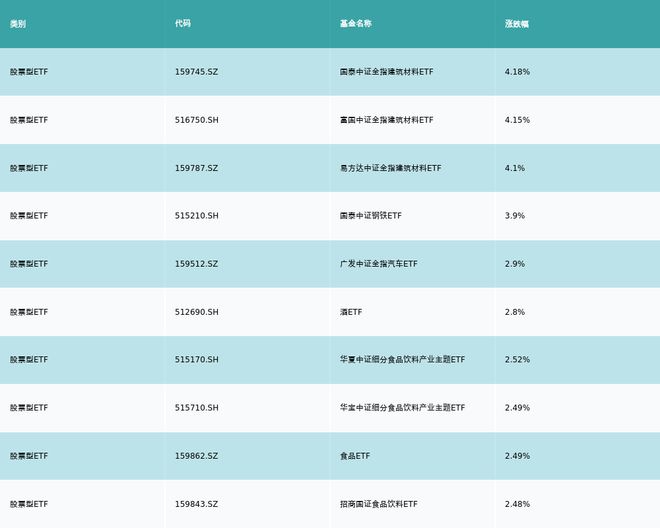

昨日股票型ETF涨幅最高的3支ETF及其收益率分别为:国泰中证全指建筑材料ETF(4.18%)、富国中证全指建筑材料ETF(4.15%)、易方达中证全指建筑材料ETF(4.1%)。涨幅前10详情见下表:

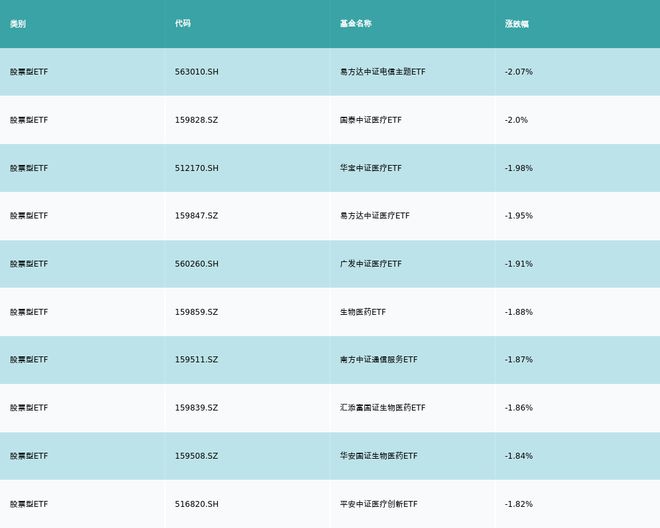

昨日股票型ETF跌幅最大的3支ETF及其收益率分别为:易方达中证电信主题ETF(-2.07%)、国泰中证医疗ETF(-2.0%)、华宝中证医疗ETF(-1.98%)。跌幅前10详情见下表:

3、股票型ETF资金流向

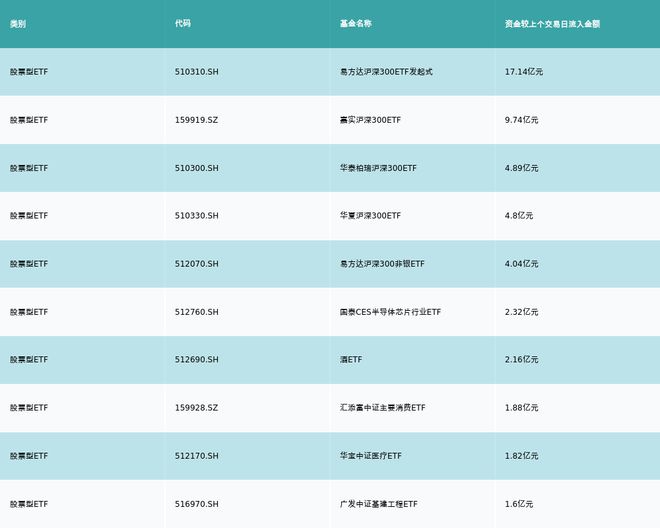

昨日股票型ETF资金流入最多的3支ETF及其流入金额分别为:易方达沪深300ETF发起式(流入17.14亿元)、嘉实沪深300ETF(流入9.74亿元)、华泰柏瑞沪深300ETF(流入4.89亿元)。资金流入前10详情见下表:

昨日股票型ETF资金流出最多的3支ETF及其流入金额分别为:华夏上证50ETF(流出7.27亿元)、南方中证500ETF(流出3.34亿元)、南方中证1000ETF(流出2.93亿元)。资金流出前10详情见下表:

三、机构观点①水泥板块需求预期的改善有望催化估值修复

华泰证券研报认为,特别国债发行,再度印证了政府稳增长的决心。通过向地方政府转移支付,更有助于各地方因地制宜优化资金使用效果。地方政府更为充裕的资金有助于基建投资边际改善,提振水泥需求,为2024年水泥行业的盈利复苏创造更好的条件。当前水泥板块估值处于低位(截至10月24日,P/E和P/B分别较2009年以来平均低44%和63%),需求预期的改善有望催化估值修复。

② 关注建材需求边际改善情况

东方证券研报指出,我们认为三季度以来的各项地产刺激政策初步证实是有效的,目前行业仍处于政策友好期,建议分两个主线来观察:首先伴随销售数据改善,关注早周期端需求边际改善情况;其次结合城中村改造,关注后周期消费建材中具备长期成长性以及商业模式改善带来的估值提升机会。