北京楼市又迎来大消息。

11月1日起,北京公积金个人住房贷款将执行“认房不认商贷”。这是继今年9月1日执行“认房不认贷”政策后,北京最新对公积金贷款政策进行的调整。

认房不认商贷

10月31日,北京住房公积金管理中心发布通知,优化住房公积金“认房认贷”政策,宣布住房套数认定将不再考虑商业贷款情况,并自2023年11月1日起施行。

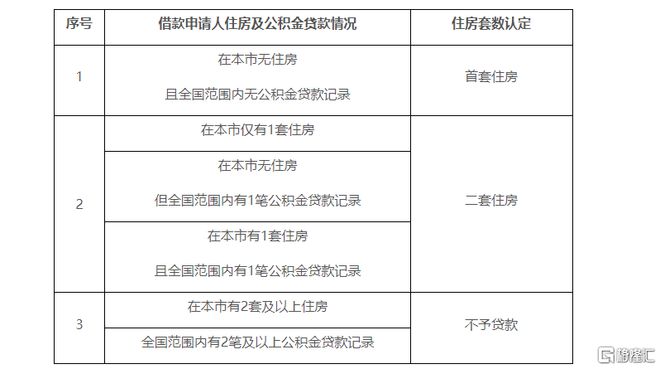

其中,《通知》明确了住房套数的认定标准,对于首套住房认定标准,借款申请人(含共同申请人,下同)在北京市无住房且全国范围内无公积金贷款(含住房公积金政策性贴息贷款,下同)记录的,执行首套住房公积金贷款政策。

二套住房认定标准为:借款申请人在北京市有1套住房的;或在北京市无住房但全国范围内有1笔公积金贷款记录的;或在北京市有1套住房且全国范围内有1笔公积金贷款记录的,执行二套住房公积金贷款政策。

此外,在北京市有2套及以上住房的或全国范围内已使用过2次公积金贷款的,不予公积金贷款。

对于“认房不认商贷”,北京住房公积金管理中心解读表示,此次政策,在满足居民刚性住房需求下,支持改善性住房需求,保持住房公积金的政策性和互助性,从认本地房、认全国公积金贷款(含住房公积金政策性贴息贷款,下同)记录入手,优化住房套数认定标准。公积金贷款在住房套数认定上不再考虑商业贷款情况。

同时,北京住房公积金管理中心还提示,借款申请人在申请公积金贷款时,全国范围内不能有未还清的公积金贷款;对于离婚一年内的借款申请人按原政策执行差别化住房信贷政策,即离婚未满一年申请公积金贷款的,按二套住房贷款政策执行。

影响几何?

值得关注的是,此次北京公积金首套认定标准的调整,是对9月落地的“认房不认贷”政策的有效补充。

今年的9月1日,北京调整了个人住房商业贷款首套房认定标准,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在北京市名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。不过,北京的公积金一直执行的是老标准。

近来,多个城市已经相继调整了公积金贷款的套数认定标准。

继重庆、惠州、珠海等多个二线城市之后,10月17日,上海也优化了公积金贷住房套数认定标准,成为跟进的首个一线城市,所以市场也一直预期北京或将调整。

随着北京“认房不认商贷”新政的落地,业内人士认为,此举将降低部分购房者的公积金贷款利率、首付比例,减轻购房成本和压力。

北京链家研究院分析师冷会分析称,这将惠及本市无房但有商业贷款记录的新市民和改善置换家庭。

新标准在提升此类购房者公积金贷款额度的同时,也会降低他们的贷款成本,其对市场的积极意义不亚于商业贷款的“认房不认贷”政策。

在政策调整后,将有利于无房且未使用过公积金贷款的购房者,不仅可以享受较低的公积金贷款利率、更低的首付比例以及较高的贷款额度,还能有效降低购房成本,减轻购房者压力,提振购房者置业情绪,从而进一步激活楼市。

而据北京链家研究院测算,以贷款60万元、25年还清(等额本息)为例,北京施行公积金“认房不认商贷”新标准后,从商贷首套房转换为公积金首套每月利息可节省544元,总利息可节省16.32万元,从公积金二套转换为首套每月可节省151元,总利息可节省4.54万元。

中指研究院市场研究总监陈文静也表示,当前北京公积金贷款首套利率为3.1%,二套利率为3.575%,公积金首套房贷最高额度为120万元(部分区域购买城六区之外的住房略有区别),二套最高贷款额度仅有60万元,本次北京公积金政策的调整有利于无房且未使用过公积金贷款的购房者,可以享受较低的公积金贷款利率、更低的首付比例以及较高的贷款额度,将有效降低购房者置业成本,减轻购房者置业压力,提振购房者置业情绪。

不过,中原地产首席分析师张大伟也指出,公积金政策影响最大的是贷款上限,首套房标准的认定影响人数相对较小。

整体看,当下北京在“认房不认贷”政策后,出现了短暂的市场上涨,但进入10月整体市场降温明显,这种情况下,需要出台更多的政策,其中包括首套房贷利率加点取消、限购政策微调等。