作者:云潭,编辑:小市妹

连续六天股价涨停,被苹果踢出供应链的欧菲光,靠华为绝处逢生。

就像公司掌舵人蔡荣军所说的那样,欧菲光还在“倔强的活着”。

【重生】

走过至暗时刻,蔡荣军终于松了一口气。

2023年9月,华为搭载麒麟9000s芯片的Mate 60 Pro手机横空出世,彻底点燃了民众的热情,相关产品发售即“秒空”。这种情绪也延伸至资本市场,华为产业链在低迷的行情下一枝独秀。

业内预计,Mate 60系列今年累计销量将超2500万台。有消息称,华为内部甚至将2024年智能手机的出货量目标定为6000万-7000万台,要知道2022年,华为共计才售出3000万台。

如此巨大的提振,对供应商来说无疑是巨大利好。余承东也表示,先锋计划的产品正在加班加点生产。

作为华为长期的合作伙伴,欧菲光当然受益。有调研机构指出,欧菲光占据华为Mate60系列绝大部分订单和P系列部分订单,价值量份额可达70%-80%。可以说,欧菲光是华为新品摄像头模组的绝对主供。

对于向华为手机的供货情况,由于保密协议的原因,蔡荣军并未正面回应,而是说道:“倔强的活着。”貌似云淡风轻,实则有轻舟已过万重山之感。

从公司增加产线,厂区大量招工,以及专业机构的调研来看,欧菲光主供华为基本坐实。

和华为一样,蔡荣军也期待一场U型反转。

2023年4月23日,蔡荣军指出,经历了2022年的最低谷,2023年公司已经筑底企稳,进入新的发展阶段,我们要吹响“反攻号角”。

绑定华为,欧菲光“起死回生”,也侧面印证了其技术实力。而且,由于美国科技打压,华为手机采用国内供应链,相关的业绩提升也将具备较强的持续性。

在镜头方面,欧菲深度参与华为6P-7P高端镜头项目,下一代的7P产品已对华为送样。因此明年的新品,欧菲光模组大概率还是主供。

而且,由于消费电子处于周期调整期,零部件供应商大幅洗牌,竞争力较弱的企业退出后,头部企业的地位会更加稳固。

另外,下游需求火爆,镜头等模组短期供应不足,供应商也出现涨价的情况。有分析报告指出,目前,华为Mate 60系列的屏下光学指纹模组供应商的相关产品已提价15%至20%,部分型号甚至提价30%。

量价双生,欧菲光的反转几率大增。资本市场已经率先反应,公司股价连续六天涨停,市值直接暴涨了150亿。

蔡荣军再一次挺了过来。

【劫难】

在被苹果踢出局后,欧菲光业绩一落千丈。

加之2020年以来,公司大客户华为因美国打压,手机业务跌入低谷。2021年,华为出货量跌出全球前五名。两大客户均遭遇重大变故,蔡荣军迎来了人生的最黑暗时刻。

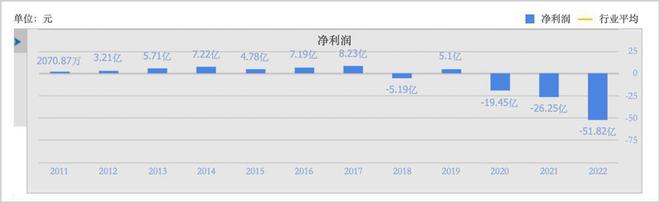

曾经的明星企业,瞬间跌入谷底,2020-2022年三年时间里,欧菲光亏损超97亿元,加上今年上半年的亏损,合计失血超百亿。

▲欧菲光历年净利润,来源:同花顺

二级市场避之唯恐不及,欧菲光股价从高峰滑落近80%;要知道在2012-2013年辉煌时期,其股价上涨超10倍。2012年至2017年最高峰时,股价涨幅更是超过21倍,市值最高超700亿元。

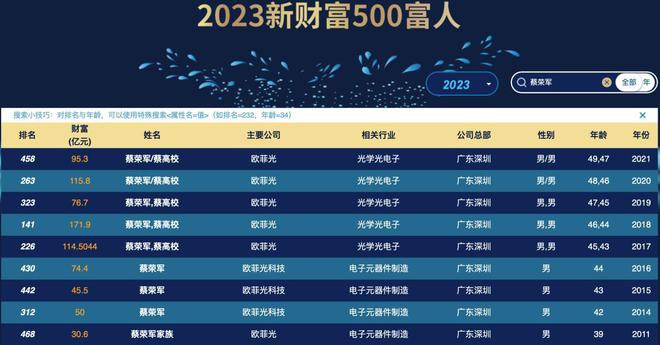

伴随股价涨跌,蔡荣军家族的财富值也经历了一轮过山车式的起伏。自2014年起,公司业绩迈入上升态势后,蔡氏家族的财富从50亿元膨胀至2018年的172亿元。

但此后,其财富值连年下滑,排名跌到了400名之外,2022年-2023年甚至没有进入前500名之列。

▲来源:《新财富》杂志

回顾过往,蔡荣军和欧菲光遭遇的劫难,都离不开一家公司——苹果。

可以说,欧菲光的发展历程,尝尽了“苹果”的甜,也吃尽了“苹果”的苦。

时间回到2016年,欧菲光凭借主营微摄像头模组和光学镜头的广州得尔塔,正式打入“果链”,成为苹果手机的摄像头供应商。

加入苹果的朋友圈,欧菲光狂飙突进,声名鹊起。2016年到2020年8月,苹果为欧菲光贡献大笔营收。2019年,苹果已经成为欧菲光第二大客户,贡献营收116.98亿元,占当年总收入的22.51%;一年后,苹果就超过华为晋升为公司第一大客户,贡献收入145.12亿元,占其当年总营收的30%。

然而,和苹果做生意是一种“危险关系”,苹果不仅通过强势地位,逼供应商提升产品标准,降低采购价格,压榨供应商利润空间;更在一个细分领域,培育多个供应商,以防止一家独大。且苹果经常突然更换供应商,让后者陷入被动局面。

因此,对苹果越是依赖,就越危险。果不其然,2020年9月1日,蔡荣军收到了一条“噩耗”:欧菲光被苹果踢出局。

负面影响立刻显现。当年,欧菲光实现营收483.5亿元,同比下降6.97%,上一年还盈利5.1亿元,而这一年就直接亏损19.45亿元。此后两年,接连巨亏。

直到今年第二季度,蔡荣军看到了扭亏为盈的曙光,第二季度公司盈利439.21万。而随着华为“5G”手机的发布,欧菲光也极有可能在下半年大幅减亏,重新走上向上增长的轨道。

【活着】

大起大落,跌宕曲折,欧菲光恐怕是A股市场磨难最多的公司之一。

消费电子产业更新迭代速度极快,每一代产品都会有新的技术和体验,对于未能押中风口,没能提前布局的企业来说都是致命的。

此外,过度依赖单一大客户,尤其是苹果产业链中的企业,如歌尔股份、欧菲光都非常受伤,如今的蔡荣军应该对此深有体会。

可以说,“活下去”是行业参与者必须要面对的课题,也是蔡荣军商场征战的主旋律。

蔡荣军毕业于李嘉诚捐资建立的汕头大学机电系,李嘉诚一直是他的偶像。1995年,大学毕业后,他进入日本柯达公司,一路从基层技术员做到核心工程师。因此,蔡荣军不仅是科班出身,更拥有深厚的科研积淀。

这期间的2001年,香港讯启和深圳智雄电子合资成立欧菲光,最初从事光纤通讯精密薄膜元器件。

也就是说,蔡荣军并非欧菲光的创始人。后来,欧菲光邀请蔡荣军、蔡高校兄弟担任总经理和副总经理,为公司研发助力。

2004年9月,原股东作价439万元将控股权转让给蔡氏兄弟,欧菲光正式进蔡荣军执掌的时代。

蔡氏兄弟熟稔光电技术,两年后,欧菲光就推出红外滤光片,在这个细分市场做到全球第一,占据全球三分之一的市场份额。借助这一优势,欧菲光于2010年8月在深交所成功上市。

但上市第一年,蔡荣军就嗅到了危机,当年公司营收大幅增长,但净利润却原地踏步。他清醒地认识到,原有业务已逼近天花板,增长的空间不大。

彼时,苹果带动了触屏智能手机的热潮,蔡荣军敏锐地察觉到移动消费电子产业的巨大机遇,并将IPO募集到的全部资金投入到触控领域。

此战大获成功,蔡荣军带领公司反超TPK,成为全球最大的触摸屏生产企业。欧菲光的业绩在2011年短暂蛰伏后,2012-2014年大放异彩,营收和净利润如同坐上了火箭,股价更是在2012-2013短短两年间暴涨10倍多。欧菲光自此成为消费电子产业重要的供应商。

但高科技产业唯一不变的就是“变化”本身。此后,苹果、三星采用不同的触控屏方案,行业洗牌加剧。2015年,欧菲光利润又一次出现下滑,老业务触控屏被挤到中低端市场,利润日渐稀薄,新业务又没有起色。

此时的欧菲光,“内外交困,青黄不接”。

这时,2012年蔡荣军介入的微摄像头项目,挑起了大梁。随着消费者对手机摄影摄像的要求逐步提升,整机厂商相应抬高了摄像头的订单量和技术要求,而提前布局的蔡荣军,又一次踩中了风口。与此同时,蔡荣军还决定进入指纹识别领域。

公司业绩走过2015年的低谷期后,在2016-2017年站上第二个高峰,两年分别实现净利润7.19亿和8.23亿。股价也在2017年11月飙升到历史顶点。

但到了2018年,由于投资开支过大,管理不佳,以及踩雷乐视、金立,公司存货计提减值后,亏损5个多亿,这暴露出欧菲光在经历多年急速增长后的内控问题。

审时度势、从失败中吸取教训,是企业家走向成熟的重要标志。蔡荣军说,自己更关注失败,而非成功案例。

2018年的当头一棒,让他沉下心来对欧菲光进行“以精创效”的内部管理改革。这一年,公司成功扭亏转盈。

但后来的故事,出乎外界预料,苹果公司撕毁了合作协议,这让蔡荣军见识了商业竞争的残酷和冷血。欧菲光从顶峰跌落泥潭,甚至被外界当做反面教材,频频对其指摘。

但就像他所说的:人生就是不断重复逆境,谁都躲不掉,必将到来。看似可怕的逆境,是成功的来源。面对逆境,我们要做的就是,坦然面对它、接受它、然后解决它。

当前,华为逆境重生,欧菲光也有了活下来的底气,公司加大马力,吹响了反攻的号角。

别忘了,早在2015年的低谷期,蔡荣军还抢先涉足车联网领域,次年募资13.7亿元,加强车用镜头的研发,抢滩汽车智能化业务。今年上半年,智能汽车类产品贡献收入6.16亿元,占比接近10%。

▲欧菲光营收结构,来源:同花顺

“没有一个冬天不可逾越,没有一个春天不会来临。一切总会过去,一切总会到来。”蔡荣军一直在企盼春天。

从红外截止滤光片到触摸屏,到微摄像头和指纹识别,再到汽车电子,欧菲科技不停地“折腾”,即便面临困境,蔡荣军也没有停下押注未来的脚步。

欧菲光的发展历程就是消费电子行业荣辱兴衰的历史,但在低谷期,蔡荣军潜心布局前瞻性技术,最终迎来了绝地反击的时刻。

如果不是多年的技术积累,这份“幸运”也不会落在欧菲光头上。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。