“土地财政是中国经济创造奇迹的秘诀之一。”上海财经大学校长刘元春这句话道出了“土地财政”于中国经济的价值。

然而在土地出让收入为地方政府提供大量财政收入来源,形成大量基础设施建设,带动经济发展的同时,其间接推高的融资平台和政府债务也成了不少政府的痛点,一些城市的非理性供地为房地产市场转弱埋下了伏笔。

2022年以来,由于房地产市场表现低迷,房企拿地积极性处于低位,土地出让收入持续下降,截至目前仍未明显恢复。如何应对土地出让收入下滑带来的财政资金缺口,成为一些高度依赖“土地财政”的政府不得不面对的问题。

土地红利逐渐消解

“土地财政”指的是地方政府依靠出让土地使用权的出让来维持地方财政支出,属于政府性基金收入,在地方政府性基金收入中的占比在90%左右。1994年分税制改革后,因无需上缴中央,土地出让收入便成为了地方政府财政收入的重要来源之一。

有分析认为,“土地财政”的发展离不开房地产业长期以来的支撑。背后的逻辑是,房地产业充当了地方政府的融资工具,通过行政化土地资源配置快速获得资本积累,扩大基建投资等支出,从而推动区域经济高速增长和城镇化快速发展。

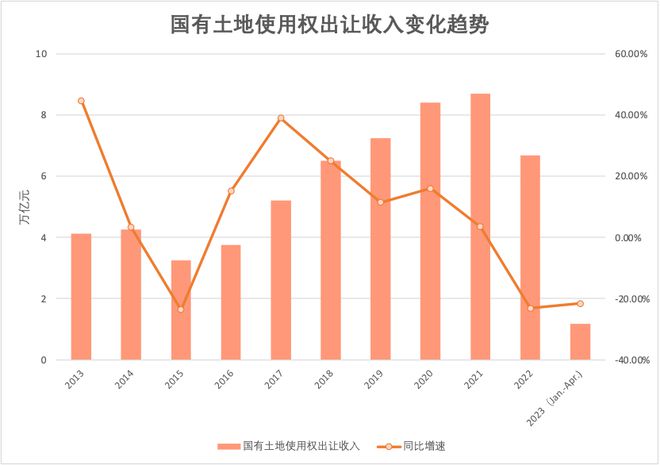

不过随着房地产销售端疲软,土地出让金的增速也出现了明显放缓。根据财政部官网公布的数据,2021年,国有土地出让金仅增长了3.46%,相比前几年有大幅回落。

2022年,受房价上涨预期转弱、居民收入预期悲观等因素叠加影响,房企拿地积极性处于低位,全年土地出让收入更是大幅下降23.2%至6.69万亿元。

从最新数据来看,这种情况仍未出现明显恢复。2023年前四个月,国有土地使用权出让收入11761亿元,同比下降21.66%,已连续13个月维持负增长。

数据来源:同花顺iFinD

受土地出让金下滑以及中央加大对地方转移支付的影响,2022年土地出让金占地方综合财力(一般公共预算本级收入+政府性基金收入+中央对地方转移支付)的比例降至23.9%,而在2020年和2021年这一比重均超过30%。

数据来源:财政部官网

分析认为,虽然短期来看,随着疫情影响逐渐消散,经济复苏走上正轨,土地出让收入可能出现适度反弹,但从中长期看,目前的共识是:土地出让收入特别是净收益持续下滑的趋势难以扭转,地方政府高度依赖的“土地财政”也将难以为继。

土地出让金下滑加大政府偿付压力

此前的20多年间,“土地财政”对地方财政运行产生了巨大影响。在“土地财政”可能进入退潮期的背景下,如何应对土地出让收入下滑带来的财政资金缺口,成为诸多依赖“土地财政”的政府不得不面对的问题。

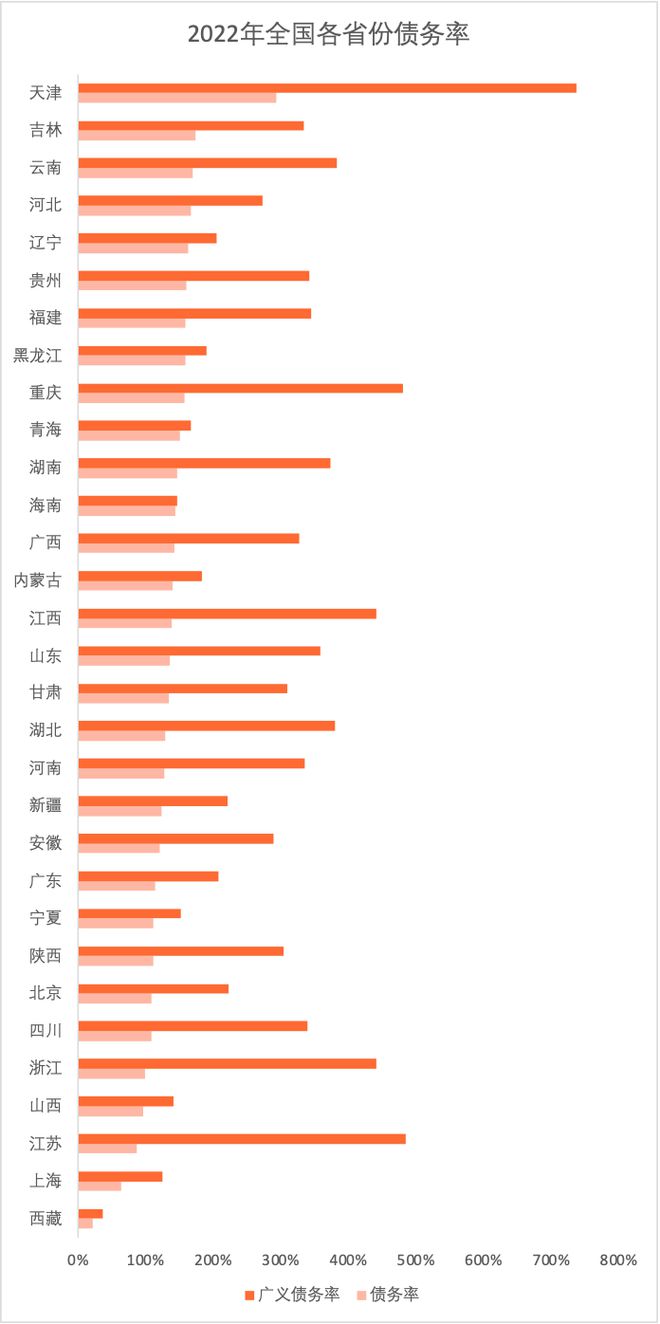

一般来说,债务规模较大、债务偿还能力较弱、土地市场波动较大的地方政府更容易有偿付风险。银柿财经通过梳理土地收入占综合财力比重、债务率、城投信用利差等指标后发现,如果土地销售情况持续恶化,天津、吉林等高负债地区在债务偿还方面将陷入更深的困境。

从债务指标来看,银柿财经通过计算债务率(政府债务余额/地方综合财力)后发现,在31个省市自治区中,有26个省份的债务率高于100%警戒线,其中天津高达293%,吉林、云南、河北、辽宁、贵州、福建、黑龙江、重庆、青海的债务率也均超过150%,显示出地方债务形势与财力的不匹配。

如果将城投有息债务纳入考量,计算出的天津、江苏、重庆、江西、浙江的广义债务率均超过400%,其中天津更是高达737%,这些政府的债务压力可见一斑。

数据来源:中诚信国际“地方债务通”小程序

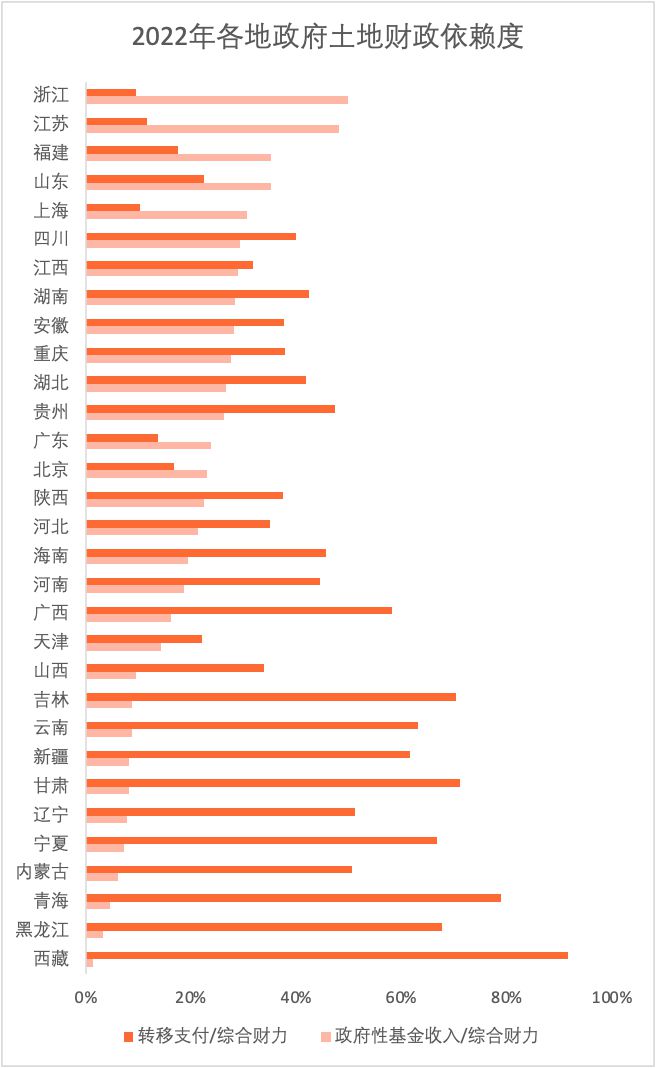

从对土地财政的依赖度来看,粤开证券认为,东部地区经济发达、人口持续流入、土地市场需求旺盛,土地出让收入在地方综合财力中的占比较高;而西部和东北地区土地市场不够活跃,财力方面则更多地依赖于中央转移支付。

银柿财经通过计算地方政府性基金收入在综合财力中的占比后发现,浙江、江苏、福建、山东、上海5个省市的土地财政依赖度高于30%,其中浙江和江苏均接近50%,上述省份的偿债能力受土地出让收入波动的影响较大。

尽管西藏、黑龙江、青海、内蒙古等地更多依靠中央转移支付而对土地财政的依赖程度有限,但其土地出让收入的快速下滑无疑加重了债务的偿付难度。

数据来源:中诚信国际“地方债务通”小程序

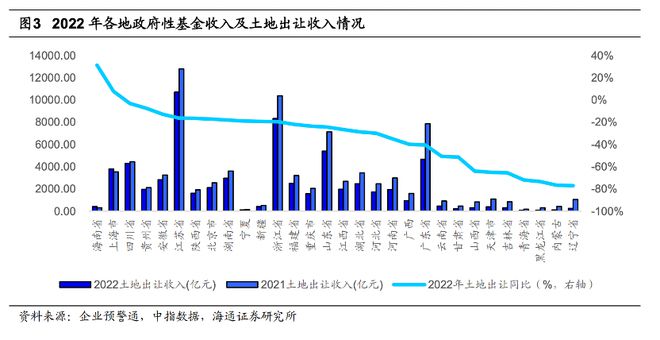

海通证券研报显示,2022年,天津、内蒙古、青海、黑龙江、吉林、辽宁政府性基金收入缩减过半,远超全国23.2%的水平。

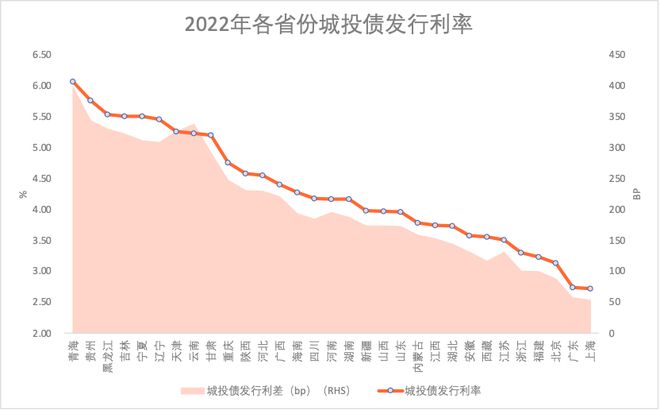

不仅如此,本身债务压力大的地区在融资上的劣势,更是加大了其偿债难度。银柿财经通过梳理各省市2022年城投债发行利率后发现,青海、贵州、黑龙江、吉林、宁夏的发债成本最高,均超过5.5%,明显高于全国3.82%的平均水平。

在城投监管环境日趋严格的背景下,一些弱资质城投平台更是面临发不出债的情况,市场对于这类平台偿债能力的担忧也日益加强,传统的“借新偿旧”模式恐难以延续。

数据来源:中诚信国际“地方债务通”小程序

地方隐性债务化解难题待解

值得注意的是,随着防范化解地方隐性债务风险再度被提上日程,一些省份的风险已逐渐显露。

从2022年年底的中央经济工作会议开始,决策层密集释放加速化债的信号。

各省市也加速跟进,海通证券研报显示,24个省级行政区在2023年预算草案的报告中再次提及地方隐性债务化解工作,纷纷表示地方政府隐性债务化解仍是2023年政府工作重中之重。江苏、重庆、辽宁、天津等15个省市强调要坚决遏制增量、化解存量。

据媒体报道,多位城投人士表示,从化债任务来看,今年化债的力度确实要比往年更大一些。“现在大的方向,一是绝对不能新增隐性债务,二是想方设法化解此前框定的存量隐性债务。”

多年来,各地政府通过地方债置换,出让土地、转让国有企业产权等盘活资源资产的方式化解债务。但受制于区域金融资源等差异,各地化债进度不一,各省广义债务风险仍有所分化。

而随着化债进程的提速,一些省份的风险已逐渐显露。

媒体报道称,4月初,贵州省发展研究中心在调研省内多地债务化解情况后发文称,受制于财力水平,化债工作推进异常艰难,仅依靠自身能力已无法得到有效解决。

呼和浩特、贵阳也分别于5月15日、16日在市财政局网站发文,罕见披露了本地区化解隐性债务的情况。尽管相关信息均被撤下,但依然可以从中一窥地方化债的难度。

在短期内,化债的主要手段依然是优化债务期限结构、降低利息负担,比如江苏、湖南等地不惜一切代价降低融资成本。

但国家金融与发展实验室在2023年一季度报告中也提示道,由于地方政府之间的财力存在差异,弱资质地区债务更容易出现“滚雪球”的情况。

专家普遍认为,尽管个别地区在偿付上出现了困难,但地方债务风险在总体上仍然可控。不过若想遏制新增隐性债务,剥离融资平台政府融资功能,推动平台市场化转型,才是从源头上防范地方政府隐性债务风险的重要举措。