广电成为第四大运营商,始料未及的是192号段成为电信诈骗密集区。

“用户***您好,我是某某电商客服……”连日来, “192”号段开头,冒充电商平台客服、金融机构客户经理的诈骗案件频发,引起警方广泛关注,江苏无锡、山东菏泽、浙江舟山、义乌等多地公安机关发布风险提示。

据悉,“192”是中国广播电视网络有限公司(中国广电)2022年5月17日起正式运营号段,2022年9月27日投入5G商用,被市场寄予厚望。当大家认为广电将由此在5G领域大展拳脚,持续稳固第四大运营商地位时,运营一年以来“192”号段竟率先俘获了诈骗分子的“心”。

中国广电到底是为了快速开通业务占领市场的举措降低了管理水平,还是有管理漏洞?或许我们可以从中国广电北京地区运营商、上市子公司——歌华有线(600037.SH)的财务状况中窥见一二。

营收乏力,转型提质迫在眉睫

据最新财报显示,2022年第一季度至2023年第二季度,歌华有线营业收入分别为5.197亿元、10.77亿元、16.41亿元、24.42亿元、5.247亿元、10.91亿元,同比变动率分别为-4.34%、-7.58%、-4.56%、-4.31%、0.96%、1.27%,虽然2023年营业收入情况略有转好,在连续七个报告期同比下降后呈现出微弱增长趋势,但整体来看,歌华有线营业收入依然不够理想。

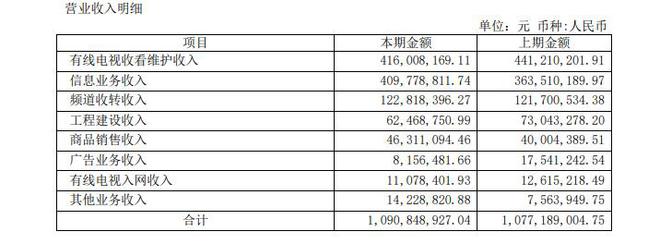

从业务构成情况来看,歌华有线的业务发展方向十分专一, 2023年半年报数据显示,歌华有线有线电视收看维护收入为4.16亿元,同比下滑5.71%;信息业务收入4.09亿元,同比上升12.36%;频道收转收入为1.23亿元,同比上升0.92%;工程建设收入6246.88万元,同比下滑14.48%;商品销售收入4631.11万元,同比上升15.77%;广告业务收入815.65万元,同比下滑53.5%;有线电视入网收入1107.84万元,同比下滑12.18%。其中有线电视收视维护业务收入和信息业务收入占营业收入的75.70%。

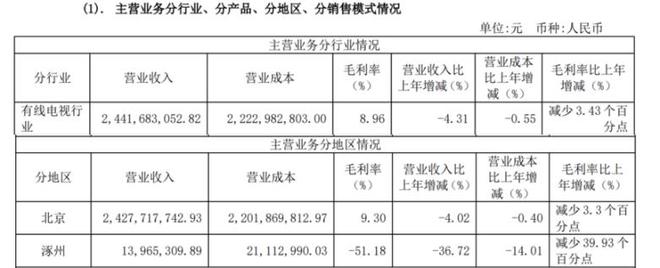

从2022年年度报告中可以看出,歌华有线业务集中在北京地区,全年营业收入为24.42亿元,北京地区营业收入为24.28亿元,约占营业收入总额的99.43%,主要负责北京市广播电视的网络建设、经营管理和运营维护,从事广播电视节目收转传送、网络信息服务、视频点播业务,及基于有线电视网的互联网接入服务、互联网数据传送增值业务等。

针对该情况,互联网行业分析师姜鹏许表示:“精专于一个行业,稳扎在一个地区,为歌华有线带来平台、网络、终端、数据等诸多方面的竞争优势,也直接导致公司产生难以分散的行业风险,当外部经济环境不稳定,尤其是行业市场、政策发生负向变动时,公司没有其他成熟支柱产业分散风险,营收压力将被放大,对公司业绩造成严重冲击。”

随着智能手机、移动互联网的发展,人们娱乐重心逐渐转移,观看节目完全可以通过电脑或智能手机完成,看电视的需求大幅降低。据TrendForce集邦咨询统计,2022年下半年,电视机整体出货量为1.09亿台,同比下降2.7%,2022全年出货量为2.02亿台,同比下降3.9%,创近十年出货量新低。预计2023年,全球主要消费市场仍将笼罩在高通胀的压力下,电视机出货量依旧成长不易,2023年全球电视机出货量将再次下降1.4%,达1.99亿台。

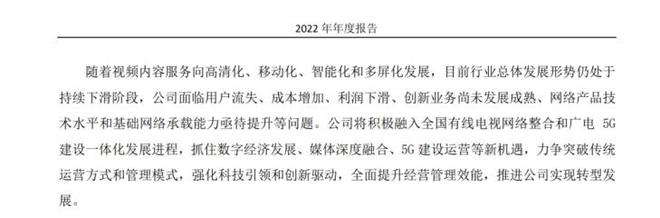

而“电视淘汰潮”的背后,首先受到影响的就是有线电视的运营商。在2022年年报“可能面对的风险”部分,歌华有线明确指出:“随着视频内容服务向高清化、移动化、智能化和多屏化发展,目前行业总体发展形势仍处于持续下滑阶段,公司面临用户流失、成本增加、利润下滑、创新业务尚未发展成熟、网络产品技术水平和基础网络承载能力亟待提升等问题。”后续公司也将积极融入全国有线电视网络整合,持续推进广电5G建设一体化发展进程,希望可以通过转型扩展商业版图,谋求更好的发展前景。

盈利待考,短期偿债能力微降

同时,营收增长乏力问题也直接影响到歌华有线的盈利情况。

财报显示,2022年第一季度至2023年第二季度,歌华有线归属于母公司股东的净利润分别为9769万元、5009万元、3.286亿元、3.343亿元、-5844万元、-1.066亿元,同比变动率分别为1236.58%、-3.00%、309.04%、60.07%、-159.82%、-312.74%,盈利增长放缓,至2023年持续处于亏损状态。

歌华有线认为,2023年中报业绩亏损的主要原因是,公司所持有的贵州省广播电视信息网络股份有限公司股权公允价值降幅较大,导致公司净利润下降。截至2023年8月底,中国广电网络股份有限公司为歌华有线控股股东,持股19.09%,北京北广传媒投资发展中心有限公司持股18.34%,中央汇金资产管理有限责任公司持股2.15%,东方明珠新媒体股份有限公司持股1.40%。截至2023年9月25日收盘,歌华有线总市值为110.0亿元,收盘价为7.9元,低于MA60(60日移动平均线)8.92元。

歌华有线流动比率、速动比率也在下降。2023年上半年,流动比率为5.022,同比下降2.37%;速动比率4.857,同比下降0.76%。2022年第一季度至2023年第二季度,歌华有线现金及现金等价物净增加额分别为-9.733亿元、-18.10亿元、-16.96亿元、2.685亿元、-12.23亿元、-13.54亿元,现金净流量净额已多期为负。

金融分析师未方超就该数据分析表示:“流动比率、速动比率下降表明企业短期偿债能力正在变弱,作为成熟的上市企业,歌华有线应持续关注流动资产储备、长短期资产配置及营收的现金转化情况,在保障资产运营效率的同时保证短期偿债能力。”

“意外”频发,用户满意度难提升

通过歌华有线近期公告及2023年中报情况不难看出,公司未来发展将贯彻落实“未来电视”战略部署,并希望借全国有线电视网络整合和广电5G建设一体化发展机遇,推动“有线+5G”融合,稳固基本盘的同时寻找新的利润增长点。但就市场反馈来看,5G推广尚没有达到想象中的“反响热烈”和“广受好评”。

起初,广电对4G、5G套餐推出低至六折的优惠政策,确实依靠相对便宜的价格吸引了不少用户的好感,但办卡容易使用难,不少用户发现在其他运营商号码正常使用的区域,广电号段信号微弱,网速较慢,不能满足日常接打电话、上网、支付的刚需,尤其是进入室内之后,这种问题就更加凸显。一位用户晒出了自己6月14日刚刚办理的中国广电手机卡的网络测试情况。在室外测试中,Ping时延为89ms,下行速率228.43Mbps,上行速率52.85Mbps,使用正常;但在室内测试中,直接提示测速服务器连接失败,网络无法使用。

在中国广电5G贴吧中,就有大量用户反馈网络信号差甚至部分手机不支持使用广电卡的问题,其中回复率比较高的一个帖子在家中对移动、广电两个运营商的电话卡进行了网速监测,数据表明广电信号确实与移动存在差距,但2021年时中国广电与中国移动签署了5G共建共享合作,这一度被外界认为中国广电拥有了与中国移动同等质量的网络服务,从目前的用户的实际使用体验来看,似乎并不是如此。

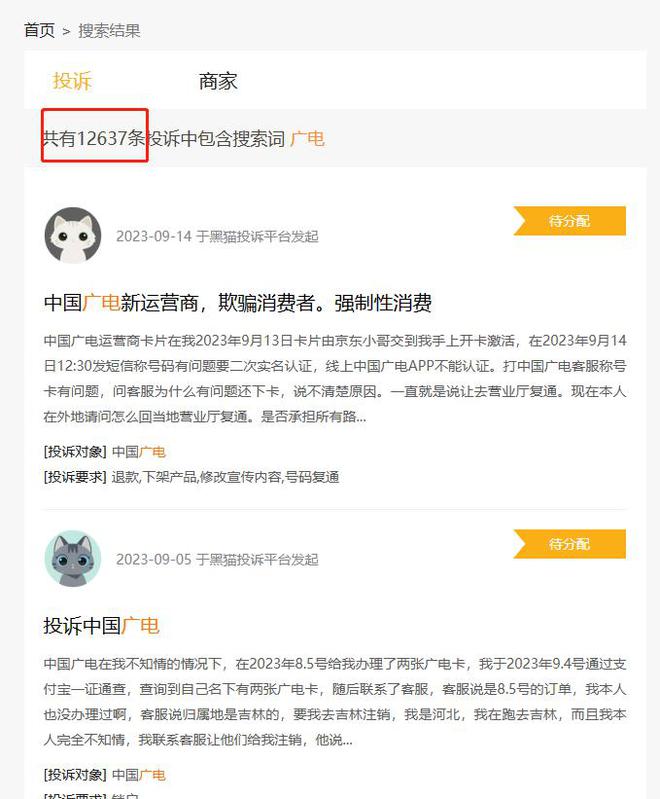

此外,中国广电的服务水平也被广大网友“群起而攻之”。在黑猫投诉、微博、贴吧等平台上,不少用户都反馈中国广电各地网点服务态度恶劣、存在诱导消费者办理业务、客服及营业厅人员业务水平差等问题。在黑猫投诉中搜索关键字“广电”,可查询出12637条投诉结果,其中就有不少用户反馈:“中国广电电话号注销后退费一直拖延,广电退费人员服务态度太差了。”

还有很多用户反馈广电卡注销困难:“快递小哥让拨打线上客服注销,线上客服让到营业厅办理注销手续,但线下营业网点又很少,要走到离家好远的地方办理手机卡销户。”

有用户还分享了向营业厅要求销户的经历,言辞中透露出十分无奈的情绪“营业厅工作人员和我说,让我用完直接丢了,不用注销。这是官方工作人员啊,我刚开始都不信问了好几遍都是这样回答的,但不注销后续如果产生资费,麻烦事更多。”看来销户难确实是广电的一大痛点,提升服务质量迫在眉睫。

总的来说,从行业形势来看,有线电视行业发展形势仍在下滑阶段,正在也将持续面临用户流失、成本增加、利润下滑、创新业务尚未发展成熟、优质内容资源供给不足等问题。

歌华有线希望通过大力发展广电5G稳固基本盘,发挥“鲇鱼效应”,激发业绩活力也不失为一个好方法,但目前来看模式仍需发展,短期还是收效甚微。未来歌华有线这艘大船将驶向何方?时间会给出答案。

文丨BT财经 毓言