今日,市场延续调整,A股三大指数低开,截至发稿,主要指数均下跌,沪指跌0.76%,深成指跌0.79%,创业板指跌0.77%,中证转债指数跌0.43%。

ETF方面,截至发稿,可转债ETF(511380)飘绿,跌0.40%,溢折率0.26%,盘中持续溢价交易,成交额近2亿元,近4日连续获得资金流入。

持仓券多数下跌,截至发稿,科伦转债、火炬转债跌逾6%,拓普转债跌近4%,智尚转债、东杰转债、嘉泽转债、天壕转债等跌逾2%;

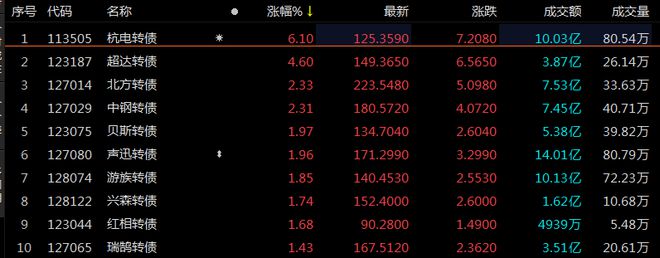

涨幅方面,杭电转债涨超6%,超达转债涨超4%,中钢转债涨超2%,北方转债、声迅转债涨逾2%。

上周,A股主要股指全线悉数下跌,其中沪深300跌幅最大,为2.37%,创业板指和上证指数跌幅持平,均为2.16%,深证成指跌1.64%。

对比权益市场,具有股性和债性的可转债更抗跌。中证转债指数上周收于404.24 点,上周下跌0.52%,中证转债及可交换债指数上周跌0.53%,跟踪中证转债及可交换债指数的可转债ETF(511380)上周跌0.36%。

招商证券表示,转债适当参与主线,整体低位均衡布局。上周在光伏SNEC展会的驱动下新能源略有反弹,虽然权益市场整体调整,但转债的估值小幅回升、整体较为坚挺,当前估值仍处于2022年以来的中枢以上位置。

策略方面,当前纯债较低的机会成本导致转债整体估值较为坚挺,后市大幅调整的概率较小、但权益弱势也不能支撑估值向上的弹性,行业方面可以回到主线的AI与部分中特估方向,此外部分超跌板块可以考虑进行低价参与。

中信证券指出,2023年下半年我国转债市场仍以结构性行情为主,拥抱波动,静候花开。目前我国转债市场个券已近500只,并不缺乏优质投资机会,建议投资者从均衡的角度调整持仓,积极挖掘与把握。重点关注板块情绪低位、转债价格合理、具有业绩驱动的方向和个券。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)