近日,多地政府发布中小银行专项债。5月24日,深交所公告称,2023年新疆维吾尔自治区发布支持中小银行发展债券,为10年期固定利率付息债,发行总额50亿元,票面利率2.28%。这也是新疆第一次发行支持中小银行发展专项债券。5月22日,河北省发布支持中小银行发展债券,债券为10年期固定利率付息债,发行总额150亿元,票面利率2.28%。

Wind数据显示,从今年年初截至5月29日,各地中小银行专项债发行规模达1208亿元,相当于去年全年的2倍。

中小银行专项债是用于补充中小银行资本金的地方政府专项债,中小银行专项债发行加速的背后是中小银行“补血”需求旺盛。

那么,当前中小银行的资本补充率如何?业内更关注的是,中小银行该如何建立长效的资本补充机制?

发行规模超1200亿元

为了拓宽中小银行补充资本金的渠道,2020年国务院常务会议明确允许通过地方政府专项债券合理支持中小银行补充资本金。

Wind数据显示,截至5月29日,已有包括辽宁、黑龙江、广西、宁夏、内蒙古、安徽等多地发行中小银行专项债,发行规模已达到1208亿元,远超2022年全年的630亿元发行规模。

兴业银行首席经济学家鲁政委接受21世纪经济报道记者采访时表示,在地方政府财政收入尤其是基金收入相对紧张的情况下,中小银行专项债提供了一种新的资金来源。一方面使中小银行能够继续保持一定的信贷投放,保持对经济的支持力度;另一方面,资本的补充增强了中小银行防风险的能力。

此外,多位银行业人士称,中小银行专项债的本质是政府债券,有地方政府信用背书,并且与银行其他资本补充工具相比,债券票面利率相对较低。此外,中小银行专项债的期限选择更加灵活,一般是自存续期的第六至八年开始逐年还本。

除了政策鼓励外,中小银行专项债发行升温主要与中小银行“补血”需求相关。目前中小银行整体资本补充率偏低,有较为迫切的资本补充需求。

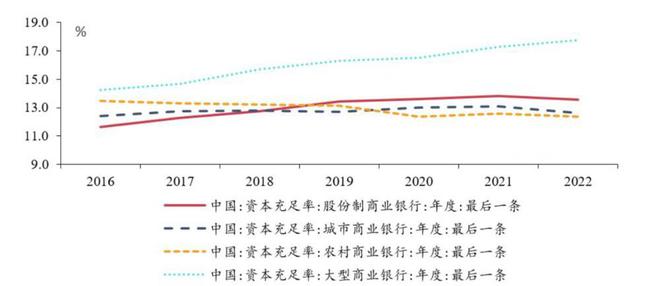

兴业研究5月22日报告显示,股份制银行资本底线要求为10.5%—11.5%,2022年末资本充足率为13.57%,较年初回落0.25个百分点;城商行各行资本底线要求为10.5%—10.75%,2022年末资本充足率为12.61%,较年初回落0.46个百分点;农商行各行资本底线要求为10.5%,2022年末资本充足率为12.37%,较年初回落0.18个百分点。

(城、农商行资本充足率偏低 来源:兴业研究报告)

中金研究部为记者提供的最新数据显示,今年一季度末城商行和农商行资本充足率分别为12.4%、11.9%,均高于10.5%的监管要求,但明显低于国有大行(17.3%)和股份制银行(13.4%)的水平。

针对目前城、农商行中资本补充压力较大的原因,中金公司研究部副总经理、银行业分析师林英奇接受21世纪经济报道记者采访时分析称,首先,提高风险抵补能力需消耗资本,一季度末城商行和农商行拨备覆盖率分别为186%、138%,明显低于大行251%的拨备覆盖率水平,资产质量风险上升情况下拨备水平可能存在不足,而提升拨备水平可能限制资本补充。其次,一季度城商行和农商行净息差分别为1.63%、1.85%,同比下降10个、21个基点,息差及净利润承压下资本补充可能也面临制约。最后,部分中西部小银行资本充足率明显低于同业水平,受到地方债务、房地产等风险影响更大,资本补充压力更大。

“阶段性”发展的中小银行专项债?

从已发行的中小银行专项债来看,注资模式分为:通过金控平台间接入股,认购转股协议存款,以及上述两种方式的混合。

据21世纪经济报道记者观察,多数中小银行专项债选择以认购转股协议存款注资。对此,林英奇表示,以转股协议存款方式补充银行资本,通常由银行与当地政府部门签订《转股协议存款合同书》进行转股协议存款认定,流程更加快捷、简单。相比之下,金控平台间接入股中需要报批监管审核或向工商部门办理股权变更登记等,手续则相对繁琐。

但林英奇认为,从资本补充效果看,金控平台间接入股方式更优,因为间接入股能直接计入银行核心一级资本,而转股协议存款只有在成功转股后才能完全用于补充核心一级资本,转股前计入其他一级资本。相比于其他一级资本,核心一级资本只有通过内生净利润留存以及增加股东权益两种方式补充,补充难度较其他一级资本更大。

如前述所言,有政策鼓励叠加中小银行补血手段,未来中小银行专项债会不会加速发展呢?

鲁政委认为,取决于这种机制的可持续性。中小银行专项债自发出之日起,就要付利息。这些利息根本上是要从专项债资金投向的具体项目中获得,若项目无法提供持续稳定的回报,那么就会有偿付利息的压力。此外,如果项目投入的资金不能及时收回,那么偿还本金也会有压力。

鲁政委分析称,当前,中小银行最受承压的还是一级资本工具,主要来自于股东权益,或者类似于股东权益的资本工具。股东权益既不需要保证一定水平的利息,也没有偿还本金的压力。这正是专项债需要弥合的点。

“因此,这种特殊的注资方式(中小银行专项债)可能是个阶段性的一个策略性的行为,实际上无法大规模地进行。”鲁政委总结道。

如何建立长效资本补充机制?

除中小银行专项债外,不少银行还通过发行二级资本债、定向增发、增资扩股等方式来进行资本补充。Wind数据显示,截至5月29日,共有54家商业银行二级资本债发行,合计发行规模超过3745亿元。

一直以来,中小银行“补血”需求旺盛,因此建立中小银行的长效资本补充机制成为业内共识,那么具体该怎么做?

鲁政委表示,中小银行的资本的长效的补充机制,有赖于其股东权益的增长。股东权益的增长主要看两点:必要的时候股东的增资扩股,以及来自于利润转增资本。从中长期来看,股东的增资扩股有赖于利润转增资本。换言之,股东是否愿意增资扩股,看重的是未来中小银行盈利的预期。但实际中,银行息差不断压缩,中小银行无法以自己的盈利补充资本,且股东增资意愿也不强。

上述情况下,中小银行如何符合监管要求?鲁政委认为,按照资本充足率的公式简单推算,即中小银行的利润增速要大致与其风险资产扩张的速度一致。其中,风险资产其实是指贷款的增速,也就是说,若银行每年的利润增速与其贷款的利润增速保持大致一致,那么中小银行就具备了可持续的资本补充能力。这也是避免脱实向虚,有效增强对实体经济的应有之义。

林英奇表示,建立中小银行资本补充的长效机制要重视中小银行经营效率及风险管理能力的提升,在引导银行业支持实体经济、合理让利的同时,也要保持合理、稳健盈利增长,以此推动中小银行内源资本补充能力的稳定。同时,支持中小银行通过发行可转债等方式募资,并推动更多优质中小银行上市融资;持续推进中小银行资本补充工具创新,多渠道补充资本。