本报(chinatimes.net.cn)记者李明会 冉学东 北京报道

“隆鑫控股在我行信贷业务已完成核销。”

10月17日,重庆农村商业银行股份有限公司(下称“渝农商行”)在上海证券交易所上证路演中心通过网络互动的形式召开2023年半年度业绩说明会。会上,渝农商行党委副书记、行长、执行董事隋军回应了《华夏时报》记者关于公司大股东隆鑫控股破产重整进展及其对上市公司影响的提问。

此外,渝农商行在回应其他关于隆鑫控股的提问时还表示,截至2023年6月30日,该行暂未获得偿债资源。“按照重整计划,我行可获得现金、上市公司股票以及信托受益权份额的清偿。”

截至业绩说明会当日收盘,渝农商行A股上涨1.41%,报收于4.32元,这也是该股连续4日创60日新高。当日,其港股亦上涨1%,报收于3.02港元。

最新回应:信贷业务已完成核销,暂未获得偿债资源

作为我国农商行的“老大哥”,渝农商行前身为重庆农村信用社,2008年正式挂牌成立,成为重庆市统一法人的农村商业银行。2010年,成功登陆香港H股主板,成为全国首家上市农商行。2019年10月,在上海证券交易所主板挂牌上市,成为全国首家“A+H”股上市农商行。

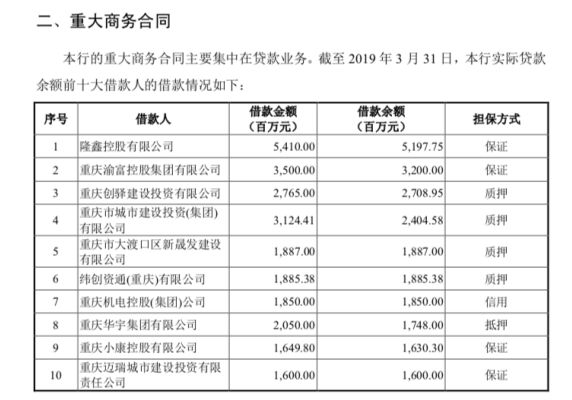

截图来自渝农商行首次公开发行股票(A股)招股说明书

彼时,隆鑫控股还是渝农商行的第四大股东,其实控人涂建华从摩托车配件白手起家,曾连续十多年上榜新财富500富人榜,被称为“重庆摩帮”三巨头之一。当时,隆鑫控股除了持有渝农商行超5%的股权外,还间接参股了重庆富民银行。同时,旗下分别有两家A股上市公司和两家港股上市公司。

截图来自渝农商行首次公开发行股票(A股)招股说明书

根据渝农商行披露的招股说明书,隆鑫控股当时既是它的大股东,也是它的第一大贷款客户。

不过,当时的隆鑫控股就已显露出债务危机。2019年,隆鑫控股持有的渝农商行5.7亿股权被轮候冻结。2020年,渝农商行将隆鑫控股5笔合计9.97亿元的贷款延期至2021年。

不过,这并不能帮助隆鑫控股及其背后的“隆鑫系”走出困境。2020年6月,隆鑫控股发布公告称无法披露2019年年报、2020年一季报,正式宣告暴雷。

此后,渝农商行多次计提、核销“隆鑫系”贷款。

2022年1月,隆鑫集团破产重整申请被法院受理。同年3月,渝农商行披露了与隆鑫集团等13家公司的债权情况。截至2021年9月30日,渝农商行合计申报金额为72.62亿元的债权进行清偿。其中,隆鑫控股债权60.17亿元,渝商投资集团股份有限公司债权6.1亿元,重庆渝商再生资源开发有限公司债权0.94亿元,隆鑫集团债权5.41亿元(担保债权)。

10月17日,隋军对本报记者表示,“重整计划于2022年11月21日经重庆五中法院裁定通过,目前正在执行期内。隆鑫控股在我行信贷业务已完成核销。”

此外,渝农商行还表示,截至2023年6月30日,该行暂未获得偿债资源。“按照重整计划,我行可获得现金、上市公司股票以及信托受益权份额的清偿。”

净息差持续收窄,今年上半年减收增利

值得注意的是,自2018年以来,渝农商行净息差持续收窄。今年上半年,渝农商行净息差继续走低,为1.79% ,同比下降24个基点,较上年末下降18个基点。

不过,行业中并非渝农商行一家出现净息差下滑。

近年来,我国银行业净息差持续收窄。来自国家金融监督管理总局的数据显示,我国商业银行净息差从去年一季度以来持续收窄。今年二季度,我国商业银行净息差为1.74%,与一季度持平,连续两个季度低于《合格审慎评估实施办法(2023年修订版)》中银行净息差评分标准的满分水平(不低于1.8%)。此外,根据各家披露的半年报,今年上半年,我国42家上市银行净息差普遍承压,多家国有大行和股份制银行的净息差都出现不同程度下滑,相比之下,渝农商行净息差下滑幅度并不突出。

不过,受息差收窄拖累,渝农商行在去年和今年上半年营业收入均出现下滑。2022年,渝农商行实现营业收入289.91亿元,同比下降6%;2023年上半年,该行实现营业收入148.66亿元,同比下降3%。

对此,渝农商行党委委员、副行长、财务负责人舒静在业绩说明会上表示,2022年以来,受疫情等因素影响,在让利实体经济背景下,本集团营业收入同比下降,一是因LPR和市场利率下行,各类贷款收益率和投资业务收益率有所下降。二是房地产市场低迷,叠加居民消费意愿疲弱,收益相对较高的住房按揭贷款和消费贷款增长放缓。在资产端收益下行背景下,通过促进业务规模稳步增长和持续强化负债结构与定价管理,实现负债成本率和存款付息率的逐年下降,从趋势看,营业收入同比下降趋势有所收窄。

在营业收入受息差收窄拖累的情况下,渝农商行仍在今年上半年实现净利润71.21亿元,同比增长9.6%;归属于该行股东的净利润为69.86亿元,同比增长9.5%。

不过,舒静坦言,“展望全年,在支持实体经济和LPR下行背景下,营业收入增长压力仍将持续。”

“但本行将积极调整资产负债结构,持续提升金融服务实体经济能力,细化客户定价管理,力争经营业绩整体稳健。”

记者注意到,和其他许多区域性银行一样,渝农商行立足“服务‘三农’、服务中小企业、服务县域经济”的市场定位,深耕巴楚大地,其主要业务包括零售金融、普惠金融、公司金融和金融市场业务。其中,普惠金融业务主要为小微企业、农户以及农民专业合作社等新型农业经营主体提供金融服务。截至2023年6月末,渝农商行下辖7家分行、35家支行,共1754个营业机构。

作为重庆市服务“三农”的地方主力银行,截至2023年6月末,渝农商行涉农贷款余额2272.89亿元,较上年末增长116.64亿元。而在2022年6月末,渝农商行涉农贷款余额就已超2000亿元,约占重庆全市涉农贷款总额的30%,农户贷款余额超1200亿元,约占重庆全市农户贷款总额的50%。2022年,渝农商行发放支农支小再贷款427.34亿元,小微、民营、制造业等贷款市场份额居重庆市第一。

值得一提的是,业绩说明会上,对于近期该行出现的副行长王敏、监事长杨小涛辞任等人事变动,隋军对本报记者回应称,“本行建立了明晰的领导班子成员分工协作AB角机制,本行监事长、副行长到龄退休并辞任本行相关职务后,相关职责由B角履行,不会对本行经营管理工作产生影响。本行领导班子成员作为市管企业领导人员,将按照干部管理权限进行配备,本行也将及时公告有关进展情况。”

责任编辑:孟俊莲 主编:张志伟