文 | 张佳儒

在国际乒乓球赛场,战胜中国队只是一个遥远的梦想,其他乒乓球队能够获得亚军,都高兴得像过年一样。

在白酒界,大哥贵州茅台和二哥五粮液太能打,以至于小弟们把前三的位置当做是梦想。其中,泸州老窖对“前三”位置垂涎已久。

据报道,2015年6月,刘淼上任泸州老窖董事长,就提出了“重回前三”的口号。此后,“重回前三”被写进年报,2016年报中,泸州老窖称:公司提出了在“十三五”末回归行业前三甲的战略目标。

“十三五”也就是2016年到2020年,2020年末,泸州老窖的营收和净利润,都排行第四,“重回前三”可以说是惜败。

进入“十四五”(2021年到2025年),泸州老窖继续冲刺前三。2021年报中,泸州老窖称公司制定了“十四五”战略规划:“136”战略,其中的“1”即坚定重回中国白酒行业“前三”目标。

如今,“十四五”目标时间过半,泸州老窖“前三”梦未圆,营收却陷入到“保四”的境地。

截至11月3日,A股20家白酒股三季报披露完毕,2023年前三季度,泸州老窖营收排行第五,与2022年报数据的排名一样。泸州老窖的“前三”梦,为什么这么难?

泸州老窖拼“前三”

很多人熟悉泸州老窖,是从一句广告语开始的——“你能品味的历史450年”。

1573年,明神宗朱翊钧改元万历,万历元年,社会日益繁盛,明王朝繁衍成为一个城市商业社会。

地处沱江与长江交汇处的“西蜀门户”泸州,酿酒业富有盛名,泸州武举人舒承宗,选址城南营沟头,并采用优质黏性黄泥和龙泉井水进行筑窖酿酒,同时还总结了一整套酿酒技艺,创办了“舒聚源”作坊。

舒聚源作坊所酿的酒也就是后来的“泸州老窖”的前身。450年以来,泸州老窖池持续酿造,从未易址。

1949年以后,在明清36家酿酒作坊基础上,成立了“四川省泸州市曲酒厂”。1994年该酒厂改制上市,更名为“泸州老窖股份有限公司”,成为全国酿酒行业中率先实行股份制的企业,也是深交所白酒第一股。

据报道,1949年至1977年,泸州老窖是第一任“酒王”,长期占据着酒企营收榜首的位置,是国内首个实现百万级规模的酒企。

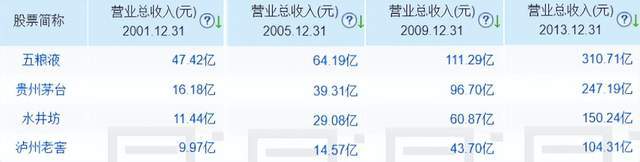

同花顺显示,上世纪90年代,泸州老窖营业收入多次排在行业前三(仅统计上市公司)。2000年至2015年,泸州老窖营收大多数排在第四、第五的位置。

2015年6月,泸州老窖董事长刘淼提出了“重回前三”的口号并将这个目标作为公司“十三五”的大目标。进入“十四五”(2021年到2025年),泸州老窖继续冲刺前三。

“黑马”山西汾酒来搅局

泸州老窖所说的前三,具体概念是什么?

2021年4月,刘淼在经销商表彰会议上,提出泸州老窖复兴崛起“五步走”,其中第四步是实现重回前三,让品牌价值和营收体量回归中国顶级名酒地位,将在2025年完成。

不难看出,泸州老窖所说的“前三”,是营收规模在内的的整体的“前三”。

虽然泸州老窖营收和净利润未能在“十三五”末冲进前三,但泸州老窖取得的成绩不可忽视。比如品牌价值的提升。

2021年6月的投资者关系记录表中,泸州老窖高管表示,通过努力,十三五期间国窖1573已经进入品牌前三。

“十三五”期间,泸州老窖与第三名洋河股份的差距也在缩小。

2016年,泸州老窖营收86.27亿元,洋河股份171.83亿元,差距85亿元。2020年,泸州老窖营收166.53亿元,洋河股份211.01亿元,差距44亿元。

就在泸州老窖追赶洋河股份的同时,迎来了一个搅局者——山西汾酒。

近几年,山西汾酒营收呈现“黑马”之姿,2016年,山西汾酒营收44.05亿元,到了2021年营收199.71亿元,对泸州老窖的数据快速追赶。

2022年,山西汾酒营收继续跑高速,以262亿元超过泸州老窖10亿元,抢走“老四”的位置,泸州老窖排行第五。2023年前三季度,泸州老窖营收继续被山西汾酒超越。

山西汾酒作为昔日的“汾老大”,对于行业前三也很渴望。

早在2021年4月的经销商大会上,汾酒集团在成都召开了经销商大会,会上汾酒集团提出:“十四五”晋身行业第一阵营和“三分天下有其一”。汾酒集团旗下的山西汾酒自然要担纲主力。

从2022年和2023年前三季度的营收排名上,泸州老窖掉队了,不过净利润数据上,泸州老窖已经实现前三,2021年开始就超越洋河股份,2023年前三季度105.66亿元,领先洋河股份3亿左右,领先山西汾酒8亿左右。

11月3日收盘,泸州老窖总市值3257亿元,排行行业第三,领先山西汾酒的3045亿元。

不难看出,泸州老窖多个指标已经实现“前三”,营收规模的增长,是其“重回前三”的重点内容。

泸州老窖距离前三近了?远了?

同花顺显示2023年前三季度,泸州老窖营收219.43亿元,与第三名洋河股份相差83.4亿元,2022年前三季度泸州老窖营收175.25亿元,与第三名洋河股份相差89.58亿元。

上市公司营收短期增长后劲,还可以通过合同负债这一指标窥见一二。合同负债的另一个名字是预收货款,这一指标视为企业的业绩“蓄水池”,合同负债越高,体现的是经销商打款意愿越强,上市公司的营收潜力越大。

2023年三季度末,泸州老窖合同负债29.62亿元,同比上年同期的19亿元增长55%,增速高于洋河股份和山西汾酒。

从营收差距和合同负债的增长来看,泸州老窖营收距离行业前三的距离更近了。

那么,2023年,泸州老窖有望实现营收前三吗?

翻开几家公司的2022年报,其中有2023年的增长计划,不过,增长计划的数字与前三季度的增速差距较大,参考性不高。我们不妨参考下券商的观点。

首先看泸州老窖,德邦证券、民生证券、国盛证券分别预计公司2023年实现营收314.55亿元、316亿元、309亿元,平均数为313亿元。

再看洋河股份,海通国际、国盛证券、华西证券预计公司2023年实现营收345.1亿元、342.4亿元、346.44亿元,平均数为344亿元。

最后看山西汾酒,海通国际、中邮证券、德邦证券预计的2023营收数据分别是316.3亿元、314.57亿元、317.81亿元,平均数为316亿元。

从券商观点来看,2023年的白酒营收前三依然是洋河股份,泸州老窖和山西汾酒差距微弱。

综合来看,泸州老窖在“前三”的争夺战中,取得了不少的战果,比如目前的净利润排行、市值排行,国窖1573的品牌价值,但在营收的排位中却“掉队”了。

在白酒行业的“前三”卡位战,不是进和退之前的较量,而是进得快和更快的较量。泸州老窖想要夺得营收“前三”,既需要挑战洋河股份这个老对手,又得想办法跑过山西汾酒这匹黑马。

“十四五”目标日期已经过半,泸州老窖目前营收处在第五的位置,未来能实现“前三”梦想吗?我们将保持关注。