日前,高途发布了截至2023年3月31日的第一季度业绩。

报告期内,高途实现净利润1.139亿元,同比增长112.1%。这项亮眼的数据似乎昭示着,高途的业绩出现了回暖。

高途真的如同新东方在线、网易有道那般,走出转型通路了吗?

利润回暖背后

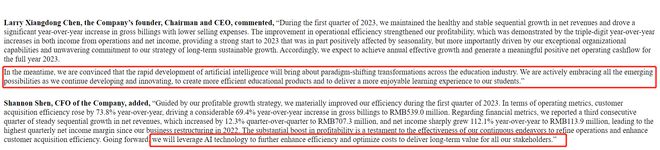

在财报中,陈向东表示,运营效率的改善带来了盈利能力的优化,营业利润和净利润均实现了三位数的同比提升,为2023年奠定了良好的开端。

从一季度财报看,高途的确展示出比之前更积极的一面。

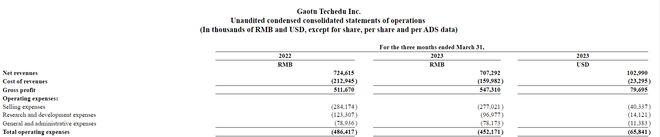

特别是利润表现,一季度,高途净利润为1.139亿元,与2022年第一季度的净利润5370万元相比增长112.1%。净利润率为16.1%,而2022年第一季度为7.4%,同比大幅增加了8.7个百分点。在此之前,利润表现便一直以来都是高途转型后最亮眼的数据,从2021年Q4至今的6个季度中,高途已有两个季度实现正向盈利。

而利润表现亮眼,背后更多是成本控制得够好。本季度,高途运营开支为4.522亿元,同比缩减7.0%。其中,销售开支为2.77亿元,同比减少2.53%;研发开支更是大幅缩减至9698万元,同比减少21.33%;总务与行政开支压缩至7820万元,同比减少0.89%。

本季度,除了利润,高途收入的表现也是可圈可点。报告期内净收入7.073亿元,而在四季度,高途曾预测,第一季度收入介于6.86亿元至7.06亿元人民币之间,按照这个预测来看,本季度收入超出了预测区间的上沿。

管理层预测,今年第二季度收入指引上限为6.68亿元,最高将出现24.2%的同比增速,这可能是近两年来营收的首次增长。

这样的趋势下,高途似乎正在不断向好。可财报发布后,高途股价并没有大幅上涨,反而连跌两日。美东时间5月31日的交易日,高途股价一度跌至2.25美元,创造了开年以来的股价最低。

为何业绩回暖,却没有带来股价的提振?

底部徘徊

实际上,从整体规模看,高途还没有跳出原有的估值逻辑。

虽然本季度营收高于预期,但营收依然同比下滑了2.4%,且已连续7个季度同比下滑。二季度,虽然预计会出现同比上涨,但需要看到的是,6.68亿的营收规模,依然没有突破瓶颈。

在高管发言中也可以看到,高途当前更大成果来自于经营效率的提升。CFO沈楠表示,盈利能力的大幅提升说明公司在精细化运营、低成本获客路径的突破等领域成效初显。

自2021年开启转型,高途的业绩到去年一季度跌入谷底,一直到目前,高途的季度营收始终在5-8亿区间没有太多的变化。二季度的营收规模或许也预示着,短期内高途的业绩仍然会在底部徘徊。

营收增长缓慢,侧面说明了高途增量业务并不明显。本季度,高途依然没有透露直播带货的成绩单。作为较早涉足直播带货转型的教培机构,高途在去年年底和今年年初动作加快。其中11月,高途佳品成立,陈向东亲自担任了高途直播电商这一独立业务的CEO。今年1月初,陈向东正式入驻抖音,开始打造个人IP。2月16日,陈向东开启了个人直播的首秀,首次直播两个小时,回答了一系列提问。

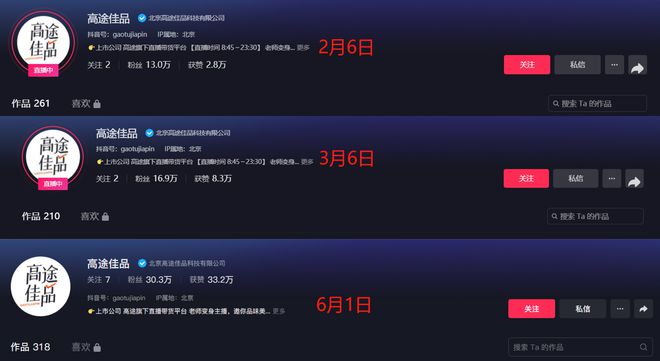

从成果看,高途本季度的确有了一些起色。截至6月1日,高途佳品的粉丝数33.3万人,对比3月6日的16.9万人,平均每个月增粉约5.5万人。比3月初涨粉速度加快了一些。但毫无疑问,这样的规模还远达不到目标。

另一个粉丝量较大的账号为"高途佳品美生活",从2月底开始发布短视频,目前积累了58.5万粉丝,相比而言看起来增速较为明显。

但值得注意的是,高途的两个直播间,粉丝总数与粉丝团的比例都十分异常。对比东方甄选和交个朋友两个头部直播间,其粉丝团与粉丝总数的比例分别为10.7%和21.6%。而高途佳品直播间的比例为68.6%和0.8%,比例非常极端。

另外,根据蝉妈妈的数据,高途佳品场均观看达到1.5万人,可场均销售额只有2500-5000元。另一个账号高途佳品美生活虽然粉丝量更大,但场均观看只有1万人,场均销售额为2.5-5万元。目前,高途旗下的诸多账号粉丝数目前处于减少状态。这样的带货规模和趋势,想要给营收带来贡献,可能还有很大的距离。

与此同时,诸多教培公司都已经涉足直播带货。在众多平台中,高途虽然转型直播带货起步较早,但至今并没有形成明显的优势,真正走出转型通路的只有东方甄选,资本市场也已不再对教培转型直播带货抱有太高的热情。不只是高途,另一家涉足直播带货的思考乐,其股价也已从一季度的2.97港元的高点跌至如今的1.65港元,股价缩水超4成。据此,高途股价缩水也就并不令人意外。

在这种情况下,高途似乎找到了新的方向。

AI+教育,真技术还是炒概念?

与以往的财报不同,一季度,AI成为陈向东发言的重要内容。

陈向东表示,"人工智能日新月异的发展将为教育行业带来深刻的变革。我们会积极拥抱一切可能的变化,在变化中不断开拓和创新,持续打造效率更高的教学产品,给学生带来更美好的学习体验。"沈楠也表示,"未来,我们会更加高效地利用人工智能技术持续改善效率,降低成本,提升长期价值。"显然,AI已成为高途新的"故事"。

今年2月份,高途成为了百度"文心一言"生态伙伴,4月,高途又推出了基于ChatGPT同源的AI智能技术的考研规划与答疑产品"高途考研AICan",根据官方介绍,"高途考研AICan"基于高途考研积累的数据进行的专项模型梳理,融合AI智能模型,能够通过对话交互的方式解决备考问题。

今年以来,以ChatGPT为代表的大模型无疑是最火热的概念,网易有道、科大讯飞等教育机构也都发布了相关的模型,学而思也透露将发布数学大模型。相比于直播带货,这无疑是当前更受关注的概念。但从高途官方公布的信息看,其更多仍处于知识应用端的结合,并没有参与垂直大模型的计划。

实际上,高途本身可能也没有足够的余力参与大模型的底层研究。

本季度,高途的研发开支不足亿元,是2020年一季度以来首次低于亿元。与此同时,本季度,期经营净现金流出2.164亿元;截至一季度末,高途持有的现金及现金等价物、受限资金及短期投资总计34.23亿元,比期初减少了3.2亿元。这样的处境下,高途势必将继续坚持盈利性增长战略,对于大模型的投入会受限。而缺少底层技术的研究,仅仅在应用层面设计产品,高途的AI+教育与当前的大模型热潮可能还相距甚远。

回顾一季报,高途最大的起色在于利润表现,这更多是压缩成本的结果。而最大的变数业务直播带货,在一季度几乎没有太多起色,高途的规模始终处于底部徘徊的状态。虽然本季度重点突出了"AI+教育",但在追求盈利性增长战略的情况下,高途这新一方向短期内恐怕难以直观的影响业绩,高途恐怕还将继续在谷底挣扎。