摘要:2023年,对于兴业银行来说,应该是很不平凡的一年(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

2023年,对于兴业银行来说,应该是很不平凡的一年。

经历了行长退休,屡收罚单,信用卡风险、地方平台债务问题也备受关注。

在交出了一份不太好看的半年报后,日前兴业银行的三季报发布,无论营收还是归属净利润都继续下滑。

且……

新领导班子如何带领兴业银行业绩企稳?今天,杠杆游戏和杆友一起看看兴业银行的这份三季报,从中自然可以思考银行业的一些共同处境、感触中国经济的一些脉动,并能看到兴业银行自身面临的一些问题。

1、第三季度业绩继续下滑,且幅度不算小

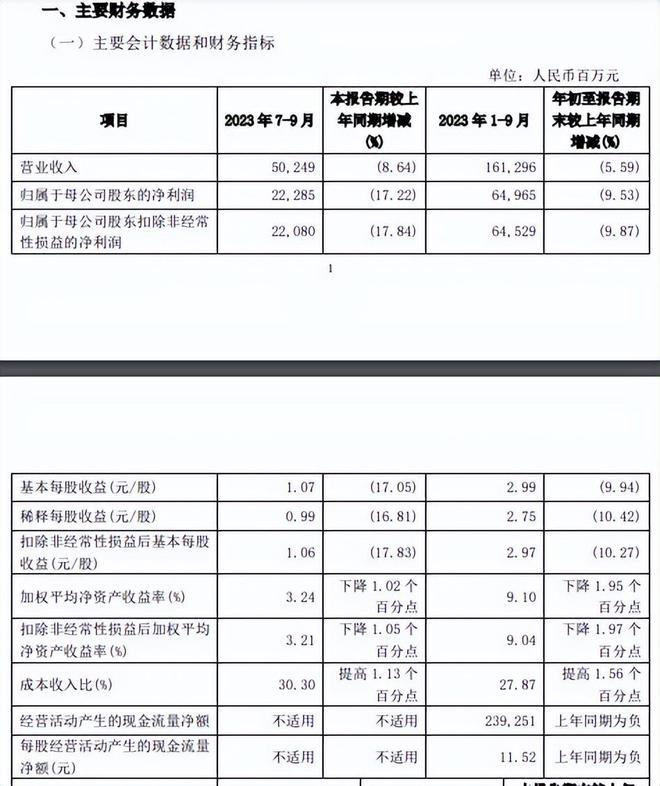

我们看2023年三季度,兴业银行录得营收502.49亿元,同比下滑8.64%——上半年也是下滑,但当时的下滑幅度为4.15%。

也就是说,三季度表现非常不好。

2023年一季度,兴业银行录得营收554.10亿元,而2022年同期该数字位594.03亿元,同比下滑6.72%。

整个上半年只下滑了4.15%,说明二季度同比下滑幅度稍弱于一季度。那么这样一对比可见三季度啥情况。

其实这不算什么,如果看归属净利润更惨,下滑17.22%,为222.85亿元。

2023上半年,该行归属净利润为426.80亿元,2022年同期为448.87亿元,同比下滑了4.92%——三季度看来是真惨。

扣非净利润的情况基本类似,杠杆游戏不多说,如下图。

因为这样一个情况,三季度兴业银行的基本每股收益1.07元,同比下滑17.05%。

稀释每股收益0.99元,同比下滑16.81%。

扣除非经常性损益后基本每股收益1.06元,同比下滑17.83%。

加权平均净资产收益率3.24%,同比下降1.02个百分点。

扣除非经常性损益后加权平均净资产收益率3.21%,下降1.05个百分点。

上述指标几乎没有不下滑的,唯一增长的是成本收入比,三季度为30.30%,同比提高1.13个百分点。

不用翻译吧,这个意思是说,花了更多的成本才能以前一样的钱。

另外还不错的是,不良率继续在下降。

截至9月末,不良贷款率1.07%,2022年末为1.09%,下降0.02个百分点。6月末时为1.08%。

然后杠杆游戏注意到,兴业银行9月末的拨备覆盖率237.78%,2022年末为236.44%,提高1.34个百分点。

拨贷比2.55%,2022年末为2.59%,下降0.04个百分点。

略显遗憾的是,截至9月末,兴业银行的总资产9.92万亿元,2022年末为9.27万亿元,倒是增长7.09%——但可惜就是离10万亿元一步之遥,虽然差得不多,也只是个象征意义,但肯定大家都是期待的。

相信年末可以成为十万亿大行。

2、前三季度下滑幅度高于上半年

三季报披露,兴业银行2023年前三季度实现营收近1613亿元,同比下滑5.59%——如上文第一部分图,三季度表现很不给力,因此,这个下滑幅度,自然高于上半年的同比下滑4.15%。

利润方面的情况自然也是一样的,前三季度归属净利润接近650亿元,同比下滑9.53%,上半年下滑幅度不到5%。因为如上文杠杆游戏所述,三季度实在是太惨了。

何以至此?

三季报里其实有披露。比如前季度手续费净收入228亿元出头,同比下滑幅度高达30.36%。兴业银行做了解释:

理财等手续费收入下降。

当然还有其他原因。

下滑幅度,确实够惊人的。

上文写了三季度成本收入比提高了1.13个百分点。如果看前三季度,该指标为27.87%,提高 1.56 个百分点。

资本充足方面,资本总额等指标截至2023年9月末,相较于2022年末基本是增长的。

不过核心一级资本充足率等指标则有些异样。比如截至9月末,兴业银行集团层面的核心一级资本充足率9.47%、单银行层面为8.97%,2022年末时上述2个指标分别为9.81%、9.34%。

一级资本充足率情况类似,集团层面10.64%、单银行层面10.19%,2022年末分别为11.08%、10.67%。

资本充足率集团层面13.78%、单银行层面13.40%,2022年末上述指标分别为14.44%、14.13%。

对了,关乎不良情况,杠杆游戏多说几句,截至9月末,兴业银行不良贷款余额570.85亿元,较2022年末增加25.97亿元,不良贷款率 1.07%,较上年末下降0.02个百分点。

关注类贷款余额814.87亿元,较2022年末增加74.72亿元,关注类贷款占比1.53%,较上年末增加0.04个百分点。

三季度,不如中报那么详尽,不过也再次提到:加大对房地产、政府融资平台和信用卡业务等重点领域的风险处置化解,总行成立柔性敏捷小组,调动全集团专业力量,协同分行共同化解处置。

另外,兴业银行提到,房地产与政府融资平台业务资产质量已趋于稳定,信用卡业务资产质量虽存在一定压力,但前瞻性指标已出现好转。

3、新行长的挑战

不久前,兴业银行新任行长陈信健任职资格获核准。

2023年7月份的时候,1963年4月出生的陶以平,年满60周岁,于2016年2月正式获聘为兴业银行第三任总行行长,在任职超过7年后退休。

2015年末时,兴业银行资产规模为5.30万亿元,到如今成为名副其实的十万亿大行即将圆满。

陶行长到底留下的是一个什么样的兴业银行呢?

在辞任公告中,兴业银行从4方面肯定了陶以平:

1)自2016年担任本公司董事、行长职务以来,恪尽职守,勤勉尽责,坚决贯彻落实中央经济金融政策,持续深化本公司体制机制改革,坚持市场化、差异化、综合化发展,提升服务实体经济质效;

2)坚定实施“1234”战略,持续深化“商行+投行”战略布局,打造绿色银行、财富银行、投资银行“三张名片”;

3)坚持把握大势,顺势而为,坚持审慎经营,加强风险防范,坚持推进数字化转型,科技赋能成效显著;

4)坚持守正创新,弘扬兴业优秀传统和文化,推动本公司走上从产品主导转向客户主导、从规模银行转向价值银行、从高速增长转向高质量发展的新发展道路,为本公司的稳健经营和规范运作做出了重要贡献。

本公司及董事会对陶以平先生在担任本公司董事和行长职务期间所做贡献给予高度评价并表示衷心感谢。

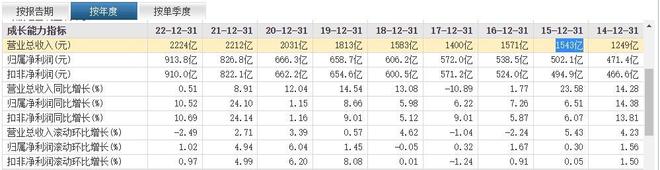

2015年末时,兴业银行的营收约1543亿元,在2016、2017、2018那3年,兴业银行的营收一直在这个量级。2017年甚至降至1400亿元。

图表来源|东方财富(特此感谢)

接着2019年营收站上1800亿元,2020年站上2000亿元,2021、2022站稳2200亿元——当然,2023年不好说了。

注意,这7年,无论营收怎么变化,杠杆游戏看到兴业银行的归属净利润,每年都实现了增长——不管营收下滑的2017年,还是近年营收低增长时。

近些年,如上文所述,同业大牛兴业银行,也发生了一些事,大小雷也避让或者挨着过。

其第四任行长如何带领兴业银行解决当下的下滑,并再创佳绩,我们拭目以待。

本文未标注出处的财务图表,均源自兴业银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。