洪灏系中国首席经济学家论坛理事、思睿集团首席经济学家

近日,2023年第一财经金融价值榜峰会正式落幕。思睿集团合伙人、首席经济学家洪灝凭借其在全球宏观经济和资产配置领域的专业研究和卓越声望,荣登第一财经金融价值榜,被授予“年度机构首席经济学家”奖项。

活动当天,洪灝还以《变局与突围》为题,发表了展望2024年的视频演讲。洪灝表示,市场上出现了很多迷思,也引发了很多悲观情绪和讨论。然而物有必至,事有固然,当我们以长周期视角去分析时,很多事情其实一直都在按照既定轨道运行。站在2023年的11月底,属于中国市场的年末行情可能已经开始。

以下是洪灝本次演讲的部分观点,更多思睿集团2024年度投资展望可参考《洪灝 | 展望2024:无往不复》。

演讲 | 洪灝(思睿集团合伙人、首席经济学家)

非常荣幸有机会在这里和大家分享一下我对明年的看法。去年这个时候,由于全球经济受到疫情干扰,市场表现跌到谷底,上证指数在2900点左右,恒指更惨,14000多点。

那个时候大家都非常担心,市场跌到了一个我们很久都没有见过的水平,很多人对市场走势非常悲观。但是当时我们认为,很难更差了,大家过分悲观了。而我们也是当时市场中少有的看多并预测中国市场会出现一波交易行情的研究团队。

在随后的12个月中,中国市场从2900点回暖至接近3500点,恒指从14000多点回到23000点附近,两地市场都出现了非常强劲的反弹行情。

但随着后续行情的深入演绎,我们也回吐了一部分收益。

很多朋友都觉得今年市场非常难做,其实从我们的角度来看,每年都很难,每年都有各种挑战和困难。21年是互联网的监管趋严,22年是疫情的困扰,23年也有23年的困难,而且今年我们其实还出台了很多政策。

大家很困惑,为什么今年出台了这么多政策,市场反应却比较平淡呢?今天我们也想带着这个问题,和大家分析一下背后的原因,以及我们对未来的展望。

无往不复,洞见周期

2024年,我们把年度展望的名字定为《变局与突围》。

我们在做市场的时候,其实更重要的是去预测市场的波动。因为市场的价格是对波动性的反映,或者说市场价格隐含内生波动,决定市场未来走势。

这是一张展示美股的隐含波动率的图表。我们把它进行一个850天的周期性调整,可以发现96年到07年、07年到16年,都呈现出了一个非常完整的周期,也就是市场的价格从一个谷底到谷峰之后再回到另一个谷底的过程。那么下一个周期的底部在哪里呢?大概可以看到,在2028年左右。

当然周期不是闹钟,不是说到了这个时间一定会发生什么事情,只是说我们在复盘历史规律的时候,可以看到实际上的市场表现,和我们通过量化建模展示出来的情形是高度一致的。

同时这张图也告诉我们,2022-23年我们刚好处在了一个全球市场大幅波动的时期。其实从过去两年来看,不仅是中国市场承受了比较大的压力,美国纳指也下跌了将近40%左右,全球市场都在经历一个非常大的调整。

第二张图是从1872年到现在,实际的市场价格波动率。当我们同样对这张图做850天的调整之后,也可以看到一个非常清晰的波动周期。

850个交易日大约是3.5年,那么10个3.5年,就是35年,这是一个大的周期。如果大家比较关注日本的话,其实从日本1992年房地产泡沫见顶之后到现在也差不多就是30年,很多人也会认为日本经济从今年开始,其实进入了一个复苏期。

那么这两张图想告诉大家什么呢?一个是我们看到用经验数据积累出来的市场周期和我们用量化手段模拟出来的周期,其实是高度一致的,每个周期大约是35年左右,每个周期的顶部也基本上在同一个水平线上,非常工整的模型。

第二,我们想说的是,2023年其实是一个市场不断向顶峰前进的过程,我们现在处在一个上行的区间,可能会达到一个峰值,然后开始往下走。

当然我们需要再次强调。周期并不是闹钟,只是说我们看到的现实是,美国现在正在逐步向着周期繁荣的巅峰迈进,表现出来的是美股的强势、人工智能的爆发、制造业回流等等,导致了美国无论是经济增长还是股市表现,都远远超出了大家的预期。

同时我们也知道“月盈则亏”,任何事物到了极端都会慢慢开始往下走,周期的运行更是如此。当然,如果明年美国能够软着陆的话,其实对于全球其他市场,尤其是新兴国家市场都是好消息。

为什么我们一再强调中美息差?

这里其实就带出了我们刚刚开篇提到的问题——为什么国内出了这么多政策,市场表现还是不达预期。

从上面的周期模型我们可以看出,并不是我们的市场终止了对政策的反应,而是说有一些更深层次的规律能够解释现在的情况。

接下来我们想展示给大家的是美国长债收益率和中国股市(创业板和沪深300)的走势图。

图表:中国股市与美国长债收益率高度相关

资料来源:彭博、思睿研究

从这张图上可以看出来,过去三年中国股市走势和美国长债利率的走势是息息相关的:随着美国长债利率的不断下降,我们的创业板和沪深300也不断走出了新低。

这张图其实解释了很多过去三年中国股市走势的一些谜团,为什么市场对政策没有反应,并不是没有反应,而是说被美国长债的收益率给牵制住了。

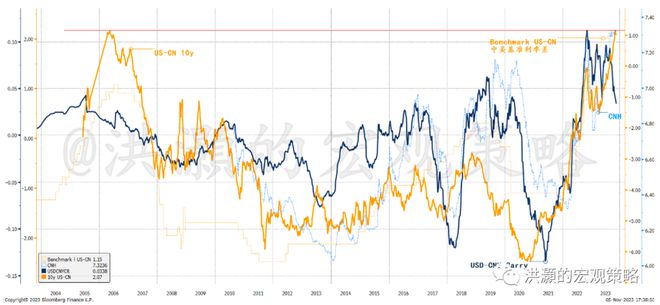

下面这张是我们做的一张关于中美基准利率息差的图,可以看到现在中美息差基本上回到了2006年的最高点,同时也可以看到人民币套利交易的回报、离岸人民币汇率的走势和中美息差也是紧密相关的。

图表:中美利差和基准利率差,人民币套利交易的回报,以及人民币汇率的走势紧密相关

资料来源:彭博、思睿研究

换句话说,我们其实可以相对简单地用中美息差的变化,去解释过去一段时间人民币汇率的弱势,以及人民币套利交易回报的变化。

当然,周期运行是一个均值回归的过程。当中美息差已经达到了一个史无前例高度的时候,我们其实可以看到美联储加息力度的减弱、中国央行货币政策的宽松走向,这个趋势未来一定会发生逆转。随着中美息差的逆转,人民币汇率的弱势会得到一定程度的修复、人民币套利交易动机也会有所下降。

为什么我们要花这么多时间去讲中美息差?下面一张图可以帮我们更好地理解这个问题。

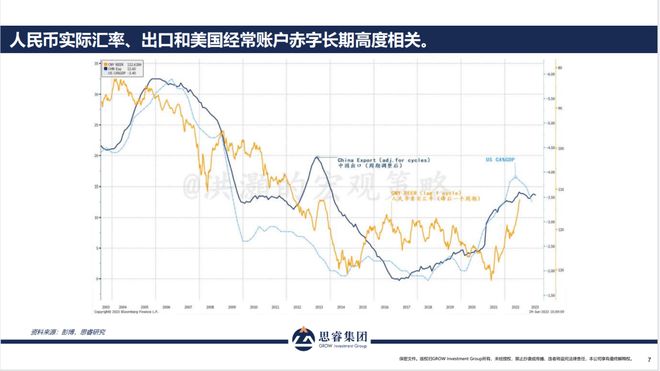

如果我们把中国出口数据也做一个850天的调整,就会发现它和人民币实际汇率、美国经常账户赤字长期高度相关。

也就是说,中国的出口越厉害,美国的经常性账户赤字也就越大,但是对应后一个周期,可能就会看到人民币的走软。

中国改革开放已经40多年了,在做市场预测的时候,我们不能够仅仅根据中国市场本身的自变量去做预测。因为当你和世界发生联系,而且这个联系如此密切的时候,我们还要看中国和世界的联系,这个和世界的联系最直白的表现就是中国的资本账户、经常账户以及中国汇率的变化。

所以,综上所述,中美息差、美国的长端利率、贸易赤字、人民币汇率这些都是息息相关的。

美国贸易赤字越大,相对应的十年国债的收益率就越高,中美息差就越大,人民币汇率也会相对疲软。

但这一轮有一点不太一样的地方在于黄金走出了一波独立行情。美元虽然很强,实际利率很高,但是黄金仍然停留在2000美金的高位。

背后原因也很简单,美债收益率的大幅上行,背后其实是美国政府信用的下行,本质是一个信用的溢价。这个时候黄金作为美元的代理指标或者对立指标就会维持强势,我们相信,在未来的一两年中黄金还会不断的创出新高。

中国贸易盈余去哪儿了?

看完国际市场之后,我们再来看看中国国内的情况。

中国的情况很有意思,其实今年以来市场上有一个谜团,为什么中国贸易经常账户的盈余,没有产生外汇储备数字上的变化。大量的贸易盈余去哪儿了呢?

如果我们把贸易盈余减去经常账户的盈余,我们可以得到一条蓝色的线,用来表示这个消失的部分,然后我们在这个图上加上M2(中国广义货币增速),黄色这条线,其实我们可以看到,过去这么多年贸易盈余一直都是中国货币供应量非常重要的推动因子。

在过去很长一段时间,我们人民币的流动性是通过央行回收出口产生的美元来释放的,这样一方面可以维持人民币汇率的稳定,另一方面也通过出口创造了国内的流动性。因此我们可以看到蓝色和黄色的线基本上是一致的。

图表:贸易带动了存款累积;在岸市场跌破长期趋势线。

资料来源:彭博、思睿研究

同时我们也留意到,这些释放出来的人民币流动性并没有完全进入资本市场,变成股票和债券,而是变成了存款余额。我们可以看到图上WIND全A的走势和我们贸易盈余的走势是背道而驰的,和我们的M2增速、存款余额走向也都不一样。

也就是说,贸易盈余变成了存款余额,存款余额推动了M2的增长。由于贸易盈余变成了存款而不是股票,没有形成股票市场的流动性,所以我们也看到了历史上为数不多的,全A指数走势和贸易盈余走势、M2走势背离的两年(2021-2023)。

同时最近两年也是历史上唯二的两次我们看到WIND全A指数跌破了长期趋势线。上一次跌破是在2018年贸易战的时候,这一次跌破是在2022年,侧面上也告诉我们目前市场情绪非常悲观,但是物极必反,未来大概率全A指数会重新回到长期趋势线上来。

图表:人民币实际有效汇率已然触及周期性底部,并印证了去年十月底是一个重要低点。

资料来源:彭博、思睿研究

三个角度拆分中国股市投资回报

那么展望2024年,中国股市的走势我们应该如何看呢?

图表:中国股市投资回报 = 汇率 + 利率(估值)+ 盈利增长率。

资料来源:彭博、思睿研究

首先如果你是一个海外投资者,那么投资中国市场的收益其实可以分为三个部分。

第一,人民币汇率的变化。如果人民币升值,那么手上的股票就会更值钱。

第二,估值倍数的扩张,表现市场流动性的变化和市场情绪的变化,愿意给到股票更高的估值。

第三,中国企业本身盈利的增速,基本上长期来说就是一个名义GDP的增速。明年中国市场要达到5%的GDP增长,这个基本上是没有任何悬念的。连续两年的5%,基本上可以保证上市公司明年应该会有一个高个位数的增长。

首先来看人民币汇率,刚刚我们说到中美息差的收敛,减轻了人民币汇率的压力,从我们的850天周期线来看,它也处在一个周期性的底部。这样的话,我们并不认为明年人民币汇率会进一步拖累中国投资回报。

其次,我们来看GDP。如果我们用工业增加值来代替中国实体经济名义GDP的增长,黄色这条线我们进行一个周期性调整之后,也展现出了一个非常明显的3.5年周期。在2022年我们也看到了一个很明显的周期性底部并探底回升,同时我们也看到了上游资产价格PPI也出现了一个探底回升。

同时我们也看到基准利率会维持在一个比较低的水平,这个时候我们会看到由于名义GDP的上升会转化为盈利的上升,这个时候我们认为其实是不应该过分悲观的。

最后我们来看一下央行的货币政策。

疫情以来,其实我们央行的货币政策算是比较保守的。事实上,从09年到现在,中国央行(红线)的表在所有央行里面变化幅度可能是最小的。

中国央行从09年到现在只扩张了不到两倍,欧央行扩了三倍,美国扩了四倍,日本扩了四倍。

所以到了现在,我们可以看到中国的货币政策其实是重新进入了到了一个扩张周期,我们开始用更宽松的货币政策去支持中国经济的发展,包括我们最近看到出了一个50家房企融资白名单,还有特别增发的万亿国债,我们央行的扩表空间其实是非常大的。

总结一下,如果汇率不会变成一个拖累项,估值不会再收缩,盈利可能会维持在一个高单位数的区间,那么这个时候我们对2024年的股市预测其实是不悲观的。

具体来看,我们认为上证运行区间的预测大概是在3000点-3500点之间,恒指在16000-23000点之间,基本上和今年运行的区间趋平。

同样我们认为,从现在到明年可能会产生两波行情,而年末的这一波行情可能正在展开。