智谷趋势(ID:zgtrend) | 那一夫

2023年,值得被记住。

那些素有“工业皇冠上的明珠”之称,但过去常常被人用来卡我们脖子的标志性产品,“Made in China”来了一次小爆发。

神舟17的升空,“天宫”空间站进入完全体状态,这距离“沃尔夫条款”把中国排除出国际空间站项目仅仅12年;

麒麟9000s、晟腾910,两种芯片的及时出现,让中国企业得以继续保留在AI、云等重要技术研发的头部阵营;

还有,自主操作系统鸿蒙即将完全摆脱Android架构,而众多自研系统已经排着队准备问世等等等等。

虽然它们很多还不是当今最先进的,但在日趋白热化的全球竞争中,这些核心科技不断突破封锁,取得进步,就足以让中国跟上领跑者的步伐。

作为追赶者,我们前进的道路上有无数的山等待我们去攀登,有一些是属于必须补的课,有一些是人为设置的,这条路其实没什么捷径可走。

最近刚好看了两个纪录短片,都是有关TCL这个企业的。

我家的第一台电视是日立,父亲的朋友从日本带回来的。那个年代,日本电器在中国借用一句潮语就是“杀疯了”。

所以,我对于在中国电视机市场上先后击败外国品牌的TCL等企业一直有高度的敬意。

当年TCL面板8.5代线投产,是国内首条完全依靠自主创新、自主团队、自主建设的8.5代高世代面板线,颠覆性地打破了以往韩国一家独大的局面,其影响不亚于今天华为麒麟9000s芯片的大规模量产。TCL正是让中国告别“缺芯少屏”少屏的主力。

我们需要有更多类似TCL、华为这样的企业去正面进攻,死磕核心科技,为中国夯实进步的根基。就像TCL创始人、董事长李东生在纪录片《敢向山行》中所说的:无惧奇险,以远见,扎最深的科技之根;以笃行,攀最高的科技巅峰。

正面进攻,解决少屏

“我们要仰望别人。再望再望似乎都望不到头……”

这是李东生回忆起1997年参加德国IFA展,发出的一句由衷感慨。

IFA是欧洲最大的消费电子展之一,想出人头地的消费电子企业无不以在此露脸为荣。

家电,是当时的中国为数不多的可与世界巨头同台竞争的产业。

但真正同台竞技,了解行业的未来趋势,才会明白中国和世界的距离有多远。

当时事业蒸蒸日上的TCL真正有了危机感。

类似的意思,1978年出访日本的邓小平在对日本的经济、社会进行了一番深入细致的近距离观察后也表达过相似的意思。

小平的话更狠,他说,再不发展,中国就要被开除地球球籍。中国也由此走上了一条义无反顾的改革、开放和发展的道路。

00后很难想象,发现自己全方位落后的那种失落感和强烈的危机感。

当时的电视机还是CRT的天下,中国已经是No.1,TCL是国产品牌头部阵营。但是,在国际上,CRT已显颓势,背投、等离子、液晶等新技术方兴未艾。

当TCL瞄准法国汤姆逊的背投技术,长虹却喊出了彩色显像管还能再卖8年。

中国头部企业的这次重大失误,最终成就了正面进攻死磕液晶面板技术的韩国三星。曾经掌握了电视机95%的中国,短短几年就把80%的价值链拱手让人,中国企业还就此陷入“缺芯少屏”的困局。

到2012年前后,中国虽然制造了全球一半的彩电,但中高端面板几乎全部进口,面板和石油、铁矿石、芯片一起并列中国进口前四。

当中国企业准备转换赛道时,又发现面板、半导体、真空蒸镀……几乎每个环节,人家都能卡你的脖子。

要攀上价值链的顶端,必须把核心技术掌握在自己手中。

2009年,曾经点错科技树的TCL决心攀登半导体显示的高峰,投资华星,一出手就是当时最先进的8.5代线面板。

普通人无法想象,面板对当时的中国企业有多难。举一个简单的例子,超过300道生产工序,必须在每立方尺不超过10粒粉尘无尘室中完成,液晶封装更是国外大企业的不传之秘,给多少钱都不卖。

当时中国企业缺人,缺技术,而且一旦失败,由于投资额巨大很可能万劫不复,但TCL决定偏向山行。虽然中间困难重重,但历经17个月,TCL华星终于量产。

高世代的投入让TCL得以跻身利润最丰厚的大尺寸面板,同样成功的还有京东方,借亚洲金融危机拿下韩国现代的液晶部门,然后一路上世代。

到2021年,全球共有6条10代以上的生产线,中国独占4条。技术越先进,越容易出效益。

中国企业先是靠成本优势,不断将韩日挤出中低端市场,再在中低端市场步步为营,积聚进入高端市场的能量,最终在高端市场发力,奠定胜局。

随着2020年TCL完成对三星苏州产线收购,标志着中国企业开始掌握LCD面板的话语权。

据洛图科技(RUNTO)发布的《全球液晶TV面板市场月度追踪》报告显示,仅2023年第一季度,中国大陆电视面板厂出货量,在全球市场的占有率,就再次刷新了历史高值,达到70.9%。

“少屏”在中国自此成为历史。

TCL在2022年电视销量超越LG,来到世界第二,无比接近三星。

中国面板显示产业的重新崛起是和对手真刀真枪比拼的结果,所以不用怀疑中国企业家的战略决断力。

哪有那么多弯道超车

弯道超车?当然也有,但大多发生技术大变革的时候。

但技术大变革,人类工业文明以降四百年,总共也没发生过几次。

新能源汽车,常常被视为中国弯道超车的典型案例。

2023年,亮相德国慕尼黑车展、东京车展的中国新能源车,在汽车强国的大本营迎来了无限风光。

尤其是在日本,丰田、本田、铃木……一众大厂推出的新能源概念车甚至还不如比亚迪、蔚来、理想的现货车,让日本观众有点受伤。

这肯定会让中国人觉得扬眉吐气。

中国一直有一个成为汽车强国的梦,但在燃油车时代,用尽了政策、市场倾斜,依然没造出一部在国际上仅靠品质就能代表中国的车。

但世界上大多数科技进步都是循序渐进的过程,弯道超车的机会真得很少。

最典型的就是造大飞机、芯片,越是涉及到材料、高精设备、基础科学、代码、高端制造工艺……基本绕无可绕。

对大多数产品、工艺来说,一招鲜能吃遍天的情况不会持续太久,往往需要应用一代、开发一代、预研一代才有可能立于不败之地。

一旦走上攀登之路,就会发现一山过后又是一山,只要前进,就需要不断攀登。

科技树的分叉众多,技术的密集度超过想象,为了避免一步跟不上,步步跟不上,很多时候不仅要盯紧前沿,还要几乎“全覆盖”。

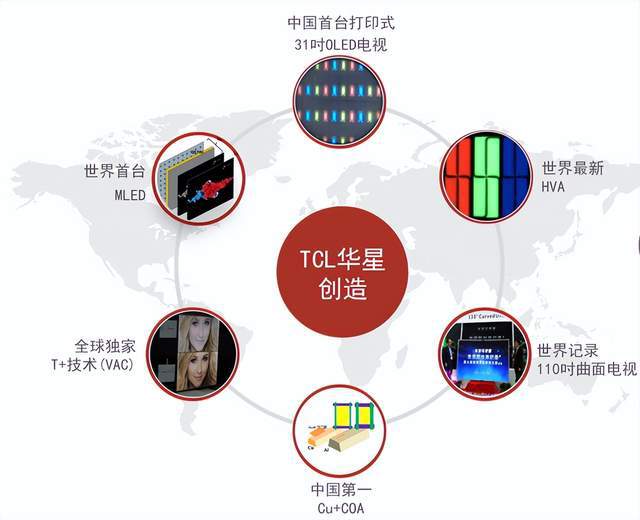

就像TCL在掌握了大尺寸LCD的主导地位后,不仅要开发新工艺降低OLED成本,为自己杀入这个高价值领域积累资本,还要同时专注Mini LED、Micro LED、柔性OLED等诸多个显示前沿技术。

如何降低OLED的成本,使其能够大规模应用,是TCL爬的又一座小山包。

传统的OLED显示采取的是真空镀膜技术,其器件结构和发光结构都非常复杂,单是QD-OLED中的堆叠器件共需要蒸镀约22-24层。

真空蒸镀的设备和工艺本身就更复杂,其难度据说不亚于光刻机。2014年,TCL开始死磕印刷显示这种新兴技术。

相对于传统的液晶显示技术,因为它不需要昂贵的液晶面板和背光源,仅需要通过喷墨打印的方式形成5-6层有机膜即可形成红、绿、蓝发光单元,器件结构和发光结构都非常简单,材料利用率也高达90%。而且,对柔性屏也十分友好。

而且使用印刷工艺的OLED在设备和工厂建设方面的初始投资成本也更低,在生产过程中还具有较低的运营成本。

如今印刷显示已经可以完成65吋8K显示器,它确保了中国企业在OLED面板领域与全球领军企业齐头并进。

你说它是弯道超车也行,毕竟它独辟蹊径。你说它不是,也不错。

为了攻克这个新技术,2003年,TCL就成立工业研究院,专注基础技术的开发。TCL过去五年累计研发投入超过460亿,2022年突破一百亿,研发投入强度可媲美华为。

2022年,TCL掌握的PCT专利超过了1万6千项。

雄厚的半导体显示科技方面的技术积累,才让独辟蹊径成为可能。

要掌握上游

爬过高山的人都知道,一队人登山,打头的体力消耗会大得多。跟在后面的,则能轻松不少。

作为后来者,中国发展起步阶段,小平同志说要摸着石头过河。

TCL在电视制造、半导体显示领域的攀登,更多的时候是跟随者。但终有一天,中国的企业也会走上一条没有人走过的登顶之路。

因为,“不掌握上游,永远要仰人鼻息,存不得继续依赖的幻想。”

2020年,TCL收购当时的天津中环集团,进军新能源光伏领域,在新赛道找到更高的起点。

新能源光伏和半导体显示都属于泛半导体领域,企业运作有很多相通之处,进军新能源光伏,也算应时而动。

新能源建设成本高,5年前才勉强降到投资成本每瓦8元,发电成本每千瓦时0.8元左右,相对火电的0.3元、水电的0.1元,如果没有政府补贴几乎毫无竞争力。

TCL依然是通过正面死磕技术创新,找到了降本增效的大道。

以TCL中环首创的G12超大光伏硅片为例:通过科技创新,其光电转换效率能够提升3%,度电成本更是足足降低6%。

这种单片电池的发电功率,对比常规产品的发电功率,可以达到近两倍的程度。由此才能够实现更低度电成本,这也是TCL中环为光伏全面迎来平价上网时代打造的超高价值产品,意义可谓重大。

如何做到的?这背后,不得不提及TCL中环首发的210硅片平台型技术,通过死磕超百余项已申报专利及自有知识产权的技术,并且能将技术深入融入到工业4.0柔性智能制造,带来更高的光电转换效率、更高的生产制造效率,唯有此,更低的度电成本才有可能实现。

基于工业4.0的智慧工厂,TCL中环的单台月产能领先行业次优水平25%-30%、硅片成本对比行业次优水平降低13%。

TCL中环硅片工厂已经能实现部分区域“黑灯”运行。

换成普通人能听懂的语言,TCL中环G12晶体晶片的大尺寸、薄片化、细线化、N型技术,让TCL拥有了后发差异化竞争力。

至于工业4.0智慧工厂,TCL更是早在十年前就开始了相关研究。

TCL的技术可以帮新能源企业大大减少了终端成本。

G12先进产能+4.0智慧工厂,让TCL取得光伏硅片外销市占率全球第一,G12市占率全球第一,N型硅片外销市占率全球第一。

在新能源项目上,高起点使得TCL有望以最短的时间成为山峰。

04高科技竞争,中国企业来了

李东生曾经说过,“国家的竞争就是经济的竞争,竞争主体是企业。中国从经济大国发展成为经济强国的历程,就是中国企业追赶超越全球产业巨头的过程。”

今天,有越来越多的企业努力成为让中国从制造强国转变为技术强国的推手。

2018年,大国博弈如火如荼。4月19日的《科技日报》鉴于当时的形势,列出了制约中国制造业发展的35项卡脖子技术,包括芯片、操作系统、触觉传感器、真空蒸镀机、医学影像设备元器件等等。

这是一份不完全清单。

想了解科技竞争的残酷,中国人最应该看的是瓦森纳协定,这里面规定的对中国限制出口的技术产品清单涵盖31大类,大约200页。

5年后,35项卡脖子技术,中国已经在22项上取得了比较大的突破。

幸运的是,中国有一大批类似华为、TCL、海尔……的科技企业,愿意直面竞争,在看似普通的赛道上完成了很多一点也不普通的工作。

高速列车就不用说了,集车辆、通信、信号、电力、牵引、轨道、控制……众多高技术于一身,国产化率已经达到97%,甚至已经实现了时速350公里高铁全线路、全系统整车出口,印尼雅万高铁于今年10月17日正式开通。

还有光伏和新能源汽车,在全球几乎杀疯了,逼得美国要启用非关税壁垒,逼得欧盟要动用反补贴调查,如今中国已经成为全球光伏组件最大的生产国、出口国,也是新能源汽车最大的生产国和出口国。

还有国产商用大飞机C919,由于中国的长江-1000A发动机已接近成功,导致美国在对华制裁时很少考虑限制赛锋LEAP-1C。

医用核磁共振设备,中国出现大爆发,到2023年在中国市场直接把价格打下90%,中国造玛西普伽马刀,以其先进、稳定的特性杀进美国市场,改变了世界放疗市场的格局。

不过,攀登到一定高度,人们往往会愈发谦逊。

李东生说,每次去看展都会看到我们跟竞争对手的差距,我们在进步,别人也在进步,只要我们进步得快些,还是能赶上它们的。

未来的科技竞争,不只是大企业与大企业的竞争,更是产业集群与产业集群的竞争。

全球科技竞争,我们需要更多中国科技企业,不绕路,正面死磕核心科技。

科技高峰在面前,路在脚下,对手在前面,中国企业,唯有前进。