前10月房地产、金融的数据全部出炉,我们可以来观测9月份大幅放宽的政策支持所起到的作用。

抱歉,我没有感觉到有什么好转,或者说,不及预期,非常不及预期。跟几个中介小哥和业主粉丝们持续聊了一礼拜,来自一线的回馈,也是一样。

01

房地产、土地部分的数据,和之前的媒体报道感觉不太一样,一句话:数据显示下滑在扩大。

前10月,房地产开发投资95922亿,同比-9.3%,降幅比1-9月扩大0.2个百分点。商品房销售面积92579万平米,同比-7.8%,降幅比1-9月扩大0.3个百分点。商品房销售额97161亿元,同比-4.9%,降幅比1-9月扩大0.3个百分点。

前10月,全国商品房销售均价为10495元/平方米,同比+7.2%,相比1-9月份的10503元/平米继续下滑,全国商品房均价已持续5个月下滑。

看上面这个图,如果继续目前状态,恐怕今年全年的住宅销售额还不及去年,顶多也是和去年微微持平。但是考虑到去年的疫情隔离,以及今年非一线城市几乎全部放宽了房地产政策因素,这个结果是显著不及预期的。与2021年16万亿+的高峰期相比,2年时间里,5-6万亿的规模蒸发了。

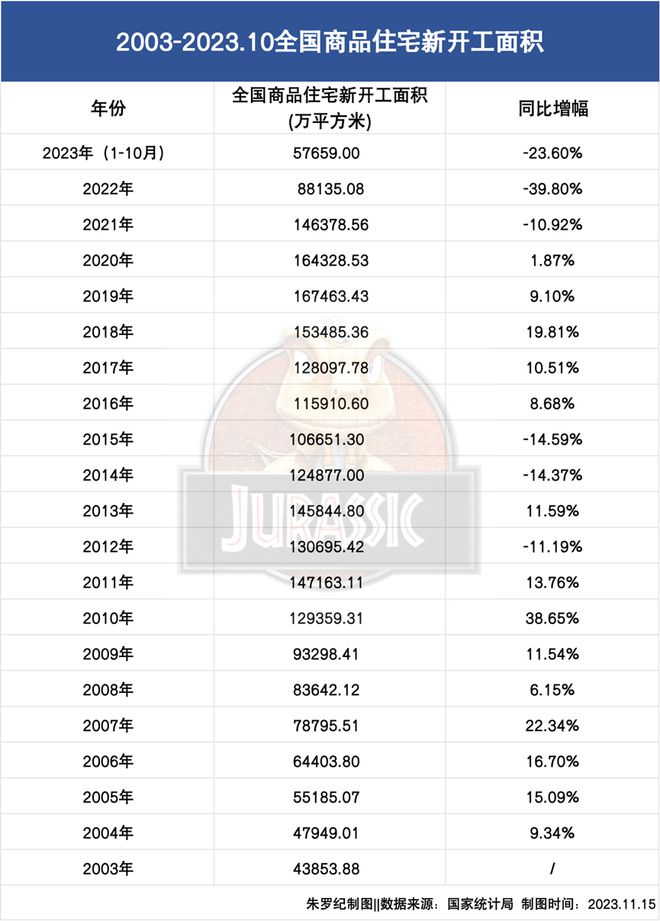

再看住宅新开工面积,这个反映出开发商对未来的信心。前10月,住宅新开工面积5.77亿平米,同比-23.6%。按这个节奏,今年不到7亿平米,铁定回奔7年前的水平。和2019年16.7亿平米的峰值相比,前面那个“1”不见了。说明市场出清极度惨烈,房企信心极度保守。

再看土地出让金。

财政部披露,1-10月,全国国有土地使用权出让收入34992亿元,同比-20.5%。我也更新了下图,可以看出:今年的卖地收入估计是要奔回10年前了,4万亿多点。和2021年高峰期的8.7万亿相比,两年时间,基本确定腰斩了。

简单总结:2年以来,全国商品房销售额最高已经跌去了4成,住宅开工面积最高已经跌去了6成,土地出让金最高已经跌去了5成。

所以,相对于各城的房价下跌而言,不可能会低,也难有例外城市。我今天从媒体和粉丝实例处整理到一些信息,一斑窥豹。

比如第一财经报道说龙悦居63平米户型从2021年初最高峰的750万跌到现如今的376万,腰斩。(较个真)我查了我之前的存档记录,2021年1月龙悦居63平米户型最高成交是705万,跌幅是47%,差不多。

另一个,之前的网红盘华润城,3期1A栋89平米户型在2021年6月最高成交价是1650万,单价18.5万,今天中介小哥说市场价大约降到了1200万多点,跌幅是27%。注意,这已经是非常“抗跌”的盘了。必须要承认,这个2000万人口的城市,腰斩的已经不少,扩散面已经超过了2008。(这需要政策部门正视之)。

从这些数据和一线回馈里面,无论宏观还是微观,都看不到什么好转的迹象。间或中间有一些先前紧缩多年的城市因为政策突然放开而出现交投上升,但是不持续,短暂的上升之后,又跌落下去。这个在北京、深圳10月和11月至今的二手房成交中,表现的很明显。

粉丝和中介给我的回馈,一线的带看量,更不好了,你们信哪一锅?

02

看大家花钱和存钱的情况,差不多能够解释(以及未来继续解释)了。

看下图展示,从次贷危机之后到今年前10月,我们家庭部门的存款和中长贷(基本为住房按揭贷款)变化趋势。

能够看出,在2016-2017年之前,居民存款新增基本是平稳的,2008年新增4.64万亿,2017年新增4.6万亿;而贷款新增则基本呈现持续走高的态势,2008年新增4103亿,但2017年新增到了5.3万亿。

2018年房地产“活下去元年”后,居民存款新增和中长贷新增的“豁口”就逐年增大了。存款新增在2018年为7.2万亿,到2020年突破11万亿(历史上第一次突破10万亿,当时可以解释为疫情带来的防御性储蓄)。居民中长贷则还能勉强维持得住,每年新增从2018年的接近5万亿到2021年的6万亿。

真正剧烈表现是在2022年出现,可称之为“极值”。当年存款新增创纪录的达到17.84万亿,而中长贷新增则跌到了不到2015年的水平,2.75万亿。表现在图形上,激增的存款与低落的贷款,形成了一个“巨大的喇叭口”。今年前10月,新增中长贷为2.16万亿,而新增存款为13.78万亿,照此推算,今年这个“喇叭口”可能会稍微收窄一点。但是长周期看,还是一个“巨大的喇叭口”。

看上面这个走势,说明我们的家庭部门在2022年集体性不买房子了。原因就如辜朝明所言,资产负债表(接近)崩溃了。和企业一样,已经陷入财务危机的家庭要努力的还债,他们在事实上丧失了再投资能力;此其一,其二,拥有再投资能力的人们,也难以再相信未来的房地产会有好的表现,这时候也不敢把钱砸到房地产市场,因此也不会进场。除了那些必须要买房的纯正刚需,其他人都选择观望。

这是辜朝明在《大衰退年代》中重要的总结,大衰退年代市场重要的两点表现就是上述——资产负债表崩溃,市场缺乏可信的投资机会。结果就是企业、家庭都在存钱而不贷款,M2扩张也进不了实体(我们可以看M2、M1的比值走势,10月份M2增速10.3%,M1为1.9%)。

03

要补充的是,今天我们马后炮回头看(上图),可以说我们家庭部门的“资产负债表衰退”事实上从2018年之后就真正开始了。也许本身它可以是一个渐进、温和的过程,能够给到政策留下缓冲的时间,但疫情三年,构成了一个摧毁加速器,快速击碎了家庭的防护盾,从而让这一切到来的极为戏剧化。即是说,房地产的大调整有政策及宏观突变之故,但本身也固有其内在逻辑。

政策必须救场,尽管基于上述内在逻辑我对政策效果不会太乐观,但是解除限制、给予支持的政策很重要。尤其是像深圳,政策之奇怪令人费解,最起码应该把9月份已经确定的“首付降低”政策落地了,以及放开地产中介披露透明的成交价。什么都不做,让市场自我调整也可以,市场最终拥有这样的力量,但那需要更漫长的时间、更惨烈的代价。

错误的、过紧的政策必须要首先快速纠正过来,这是回到正确轨道上的起点。而这一个机会窗,眼下已是十万火急,不应再有任何侥幸摇摆。

要买房,买对房,或卖房,卖对房,加微信号budao2000私询!