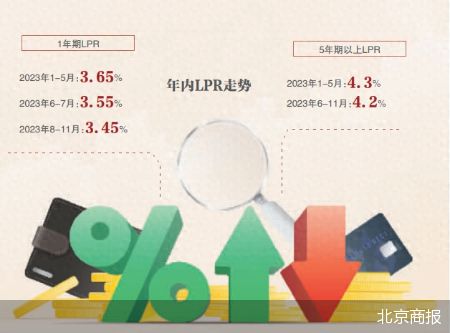

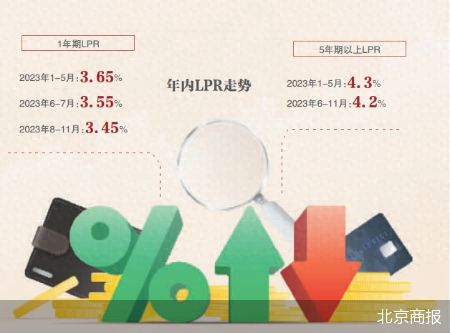

备受关注的贷款市场报价利率(LPR)继续保持不变。11月20日,据人民银行官网公布,11月1年期LPR报3.45%,上月为3.45%;5年期以上LPR报4.2%,上月为4.2%,两大报价均维持不变。

至此,1年期LPR连续3个月原地踏步,5年期以上LPR则是连续5个月处于这一报价水平。从年内整体表现来看,2023年1年期LPR累计调降2次,5年期以上LPR仅调降1次。12月LPR会变吗?后续又会怎么走?

11月LPR保持不变

11月LPR未发生变化,整体符合市场预期。就在11月15日,人民银行大幅超额续作14500亿元中期借贷便利(MLF),为年内最高规模,利率为2.5%,同样与此前持平。这也意味着,11月LPR报价的定价基础未发生变化。

而除了MLF的锚定作用外,影响LPR的原因也是多方面的。中国民生银行首席经济学家温彬补充称,近期受政府债发行提速和信贷投放维持较高景气度等影响,银行体系净融出量下滑,叠加人民币汇率承压,一定程度上对央行投放流动性也形成掣肘,资金面整体收敛,DR007长时间处于政策利率上方运行。同时,在政府债供给放量、存单到期量较大和流动性指标压力下,银行体系缺少长期稳定的负债来承接,同业存单利率也维持高位。

11月以来,在市场货币供应方面,为维护银行体系流动性合理充裕,对冲税期高峰、政府债券发行缴款等短期因素影响,人民银行一方面大额投放中长期资金,另一方面连续多日净投放逆回购。但资金面仍然呈现边际收敛态势,资金利率整体延续上行。

根据Wind数据,11月20日,DR007报1.97%,略超于1.8%的政策利率水平。此外,上海银行间同业拆放利率(Shibor)涨跌互现,其中隔夜Shibor上行1.48基点,报1.8970%;7天Shibor下行0.02基点,报1.9620%;14天Shibor下行2.57基点,报2.3510%。

温彬指出,伴随11月MLF大幅超额续作,短期内降准的预期也明显弱化,叠加万亿增发国债将于年内集中发行、信贷扩张维持中性偏暖,预计年内资金面延续“紧平衡”状态,资金利率“高位盘整”的概率偏大,同业存单利率短期也难以显著下行。短期和中长期市场资金利率持续位于高位,远超政策利率水平,意味着银行资金成本较前期明显上升,直接削弱了报价行下调LPR报价加点的动力。

仲量联行大中华区首席经济学家兼研究部总监庞溟指出,从必要性看,近期宏观数据显示国民经济主要指标持续改善,经济运行总体平稳,特别是固定资产投资规模继续扩大,民营企业投资信心逐步修复、消费增速明显回升,相应地,调降LPR的迫切性和重要性也进一步下降。

为何不能一降再降

按照人民银行要求,LPR每月20日更新报价,为银行贷款提供定价参考。其中1年期LPR主要为消费贷款利率,5年期以上LPR则主要是居民房贷利率。

从2019年1月、8月开始实施以来,1年期LPR从4.31%累计降至现行3.45%,5年期以上LPR从4.85%累计调降至当前的4.2%。而在2023年,伴随着房地产利好政策的逐步落地,房贷利率调降工作成为其中重要一环,LPR调降受到市场更多期待。

受前期政策支持效果逐步显现,5年期以上LPR关联的房地产领域释放回暖信号。根据人民银行发布的数据,2023年10月人民币贷款增加7384亿元,其中住户中长期贷款增加707亿元,同比多增375亿元。

庞溟表示,从政策效果来看,目前金融机构正不断降低实体经济融资成本,差别化房贷利率动态调整机制和存量房贷利率调整机制已经为调整存量房贷利率留出较为灵活的操作空间,存量首套房贷利率、“二套转首套”房贷利率也均在稳步批量下调,目前LPR和加权平均贷款利率已处于历史较低水平。

“LPR进一步下调的空间已不大,需要在进一步优化住房贷款利率政策、压降新发放房贷利率加点空间、继续促进存量房贷利率下行等方面下功夫,并必须认真分析下调房贷利率对呵护房地产市场复苏的政策成效,以及对银行利润水平和经营状况的深度影响。”庞溟补充称。

庞溟强调,必须看到,单纯使用下调房贷利率等货币政策方式,并不能完全、有效、根本地解决房地产市场周期性、结构性、趋势性问题的叠加。5年期LPR按兵不动,既意味着后期将继续实施差别化房贷利率政策和存量房贷调整政策,也可以在降低居民购房成本和利息负担的同时缓解银行净息差压力。这恰恰反映了在调整优化房地产信贷政策时,对增量、存量及其他金融产品价格关系的综合考虑,对金融支持实体经济的稳预期、提效率、促需求、可持续等若干政策目标的平衡。

此外,温彬指出,人民银行提出要维持银行息差和利润在合理水平,健全“市场利率+央行引导→LPR→贷款利率”的利率传导机制。面对当前商业银行净息差持续承压的状态,央行提出要维持银行息差和利润在合理水平,意味着监管层也不希望出现过低的贷款利率,从而为银行留存实力应对化债,保持稳健可持续经营,并提升资金运行效率,防止因企业贷款利率过低等造成的资金空转套利行为。

短期内降准必要性高于降息

在11月上旬召开的2023金融街论坛年会上,人民银行行长潘功胜提出,“将继续以我为主实施好利率调控,按照经济规律和逆周期宏观调控需要,引导和把握宏观利率水平,保持利率水平与实现潜在经济增速的要求相匹配”。同时,潘功胜强调,盘活存量贷款、提升存量贷款使用效率、优化新增贷款投向,这三个方面对支撑经济增长同等重要。

庞溟表示,此次维持LPR不变,可以促进金融支持实体经济力度够、节奏稳、结构优、价格可持续,有利于稳投资、促消费、扩内需、防风险、化债务、加固经济基本盘。

庞溟预计,未来一段时间内,货币政策继续落实好跨周期和逆周期调节的要求,继续加强信贷均衡投放,继续增强金融支持实体经济的可持续性。促进实体经济信贷成本、经营主体融资成本和个人消费信贷成本稳中有降仍具备相当条件,但由于降准可以更好地降低金融机构的资金成本和净息差压力,促进金融从总量、价格和结构上进一步持续支持实体经济,未来数月内降准的可能性和必要性仍相对高于降息。

温彬则认为,在引导融资成本下降支持经济之外,积极盘活被低效占用的金融资源,提高资金使用效率同样重要,也成为下一步政策的重要发力点。在稳汇率、稳息差、资金面维持紧平衡等多因素考量下,年内政策利率和LPR报价料维持稳定。

北京商报记者 廖蒙