11月23日,A股三大指数集体收涨,全天成交8397.8亿元,连续两日环比收窄。情绪上看,超过4100家公司股价上涨,此前相对低迷的情绪明显修复。

行业板块方面,地产在消息刺激下继续走强,汽车产业链、智能驾驶、中药、减肥药、氟化工、大金融、算力和光刻机等板块皆有所表现。近段时间十分活跃的北证50放量下跌,抖音平台、AI和HBM全天表现低迷。

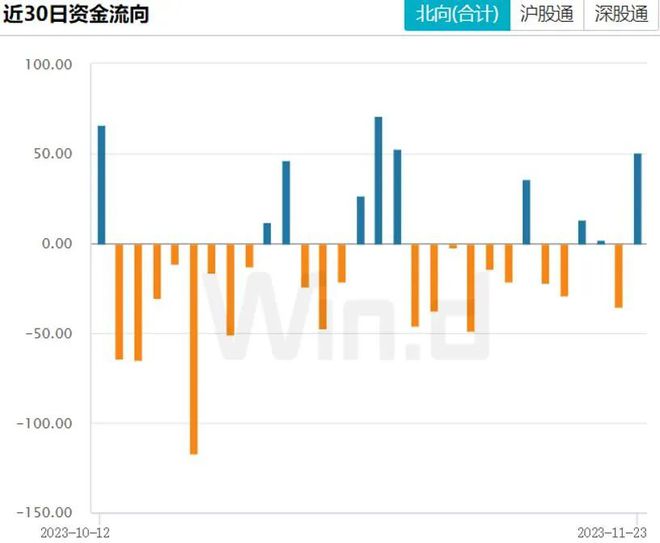

北向资金在午后加速净流入A股。11月23日,Wind数据显示,北向资金全天净买入50.58亿元;其中沪股通净买入19.29亿元,深股通净买入31.29亿元。

个股方面,北向资金买入超过4亿元的公司有立讯精密、韦尔股份、阳光电源、贵州茅台、中兴通讯、赣锋锂业和中际旭创。净卖出超过4亿元的个股包括中国平安、比亚迪和中国太保。

// 两个利好 //

首先是地产行业再次迎来政策支持。

11月22日晚,深圳官宣调整普通宅标准,取消“实际成交总价750万元以下(含750万元)”这一价格限制条件,仅保留住宅小区建筑容积率和单套住房面积两个条件。

自此之后,普通住宅认定标准不参考总价,购房者可以享受税收优惠政策,降低购房成本。

同时,新华社消息称,中国人民银行深圳市分行发布通知,11月23日起调整二套住房最低首付款比例。二套住房个人贷款最低首付款比例由原来的普通住房70%、非普通住房80%统一调整为40%。

二套房首付比例下降,直观降低居民购买二套住房的资金门槛,为楼市注入更多的流动性。

在深圳之前,多个二线城市已经大幅下调二套房首付比例,同为一线城市的广州也在两个多月前采取行动。

9月,广州二套住房商业性个人住房贷款最低首付比例为不低于40%,大幅下降。而在此前,广州二套房首付比例最低是50%,最高70%(非普通住宅)。广州首套房利率下限也突破LPR(贷款市场报价利率),为LPR-10BP(基点),即4.1%,二套房利率下限为LPR+30BP,即4.5%,也是一线城市中最低的。

在广州之前,重庆、南京、兰州、沈阳、青岛、大连、南宁、郑州等多个城市已经下调二套房首付比例。其中南京的首套房首付比降至20%,二套房降至30%,二套房贷利率下限为LPR(贷款市场报价利率)加20个基点。

华泰证券点评称,9月8日广州将二套房首付比例降至40%,此次深圳同样执行全面下调二套房首付,认为未来这一政策有望在一线城市进一步扩散。稳定一线城市的信心对于全市场的需求端信心稳定具有关键意义,期待政策落地对于基本面的托底效应。

平安证券认为,本次深圳调降二套房首付比例、优化普通住房认定标准,有助于降低房产交易成本、二套住房购房门槛。另外,》拟于2023年12月下旬进行第三次审议并交付表决的广州城中村改造条例,现在公开征求意见。这有助于完善改造机制、规范改造要求。板块投资方面,短期基 本 面变化仍为行情影响关键,收入及房价下跌预期下仍需政策发力提振信心,中 长期来看,具备融资、拿地优势,且借助行业调整期不断优化,资产质量房企有望逐步胜出。

第二是多家银行调降费用,进一步降低市场主体经营成本。

11月22日,兴业银行、中信银行、光大银行、民生银行、平安银行等多家股份制银行发布关于调整部分服务价格、提升服务质效的公告。

10月12日,中国银行业网站信息显示,为践行金融工作的政治性、人民性,银行业将积极推出惠企利民措施。为进一步引导银行业支持实体经济发展,提升人民群众金融消费体验,在监管部门的指导下,中国银行业协会发布《关于调整银行部分服务价格提升服务质效的倡议书》

《关于调整银行部分服务价格提升服务质效的倡议书》提出了取消商业汇票工本费、降低银行承兑汇票手续费、减免个人存款账户对账单打印费、对安全认证工具工本费实施成本定价方式和综合提升信用卡服务质效等倡议。鼓励各银行加快数字化进程,结合业务环境变化,引导银行业降低市场主体经营成本。

// 情绪缓慢修复中 //

近段时间,A股面临的内外部环境已经发生根本性的积极变化,比如经济有序复苏,支持性监管政策不断出台,美联储加息终结预期增强,美元指数和美债收益率不断下跌等,但是市场各方几乎没有完全重视积极因素累积,市场反弹之后行情变得更加犹豫。

本周三中信证券策略会开幕,约4000人参加。在会上,中信证券首席策略分析师秦培景表示,2024年,市场信心将重聚,投资者行为变化驱动估值修复是A股市场的主旋律。跨年到2024年一季度是市场信心提振比较明显的窗口;2024年二季度市场继续修复,斜率趋于平缓;2024年下半年,A股结构开始出现分化。

中信证券首席经济学家明明预计,货币政策方面,后续或有两轮降准、降息。一方面,2023年MLF到期高峰已至,NCD利率与MLF利率倒挂,银行间流动性市场整体吃紧,预计年底到2024年年初将有一次降准;支持信贷增长目标下,维持流动性市场持续合理宽松必要性仍高,预计2024年二季度或仍有一次降准。另一方面,压降实体经济融资成本目标下,MLF降息或仍有必要,预计2024年一季度和三季度可能存在降息操作。

德邦证券认为,在中央金融工作会议“金融强国”的定调下,即将出台的《资本市场投资端改革行动方案》为后续需要重点关注的资本市场改革文件,中长期资金来源与机构生态改良是重要线索。

该机构称,需要注意的是,人民币贬值压力最大的阶段可能已经过去。人民币近期的升值,在一定程度上反映了部分对于中国基本面和人民币资产风险偏好的修复。同时,人民币汇率企稳对于外资流向具有一定的信号意义,外资净流出对于权益市场的压力有望得以缓释,岁末行情和春季躁动若能如期而至,外资将是不可或缺的参与者。

(Wind综合自Wind金融终端数据、银行业协会官网资料和机构研报等)