在经历了2021年、2022年连续两年的暴涨后,碳酸锂在2023年遭遇“膝盖斩”。近期,碳酸锂价格再度下挫,期货现货遭遇“双杀”。

//碳酸锂期货险守12万元关口 //

自7月21日正式上市以来,碳酸锂期货价格持续下挫。昨日首度跌破13万元关口,并收于跌停,跌幅达6.98%,报收12.47万元/吨。今日早盘继续下跌,再创新低,最低跌至12.04万元/吨,直逼12万元关口,不过价格在此受到明显支撑,午后逐步回升,报收12.48万元/吨。截至目前,相比于7月开市23.89万元/吨的价格,仅仅4个月的时间,跌幅达47.76%,接近腰斩。

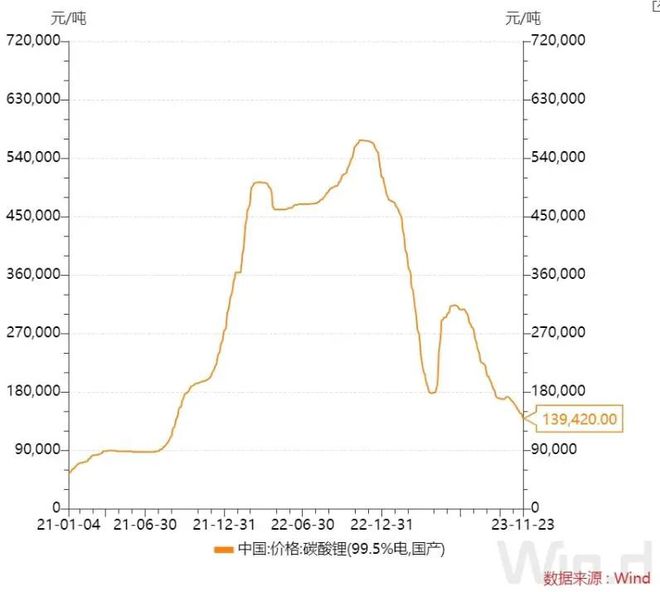

碳酸锂现货报价走势亦不乐观,在经历了2021年、2022年两年的暴涨后,受到产能过剩的影响,碳酸锂的价格在一年时间内遭遇 “膝盖斩”。

据Wind数据显示,去年11月中旬创下56760元/吨的高点后,电池级碳酸锂价格持续下挫。在接连跌破30万元、20万元关口后,于今年4月末短暂企稳反弹,于6月中旬一度回升至30万元/吨上方,不过7月份以来碳酸锂价格再次进入下行通道。11月23日,电池级碳酸锂报价为139420元/吨,已跌破14万元关口,单日价格降幅达到2500元/吨,仅11月以来电池级碳酸锂的价格跌幅已近15%,今年以来整体跌幅达72.65%。

//供需错配,下游去库存 //

碳酸锂价格的下跌主要是由于上游供给的大量释放,而下游市场需求放缓无法消化骤增的产能。

据中国汽车工业协会的数据显示,2023年1-10新能源汽车产销分别完成735.2万辆和728.0万辆,同比分别增长33.9%和37.8%。虽然继续维持增长态势,但是相比于2022年同期的增长幅度108.4%和107.69%,目前增幅已明显放缓。

据SMM,11月碳酸锂月度需求量预计51805吨,较上月继续减少3638吨,同比减4.02%。广发期货表示,下游仍无需求改善预期,目前下游初步排产计划显示,11月材料及电芯排产均是小幅负增长,12月环比仍可能进一步转弱。

与此同时,由于2021年、2022年碳酸锂价格的大涨,产业链各个环节均加码上游,产能快速扩张。据SMM,11月碳酸锂月度产量预计为43970吨,较上月增加3544吨,同比增长20%;其中,电池级碳酸锂产量预计28966吨,较上月增加2746吨,同比增68.2%。

除此之外,国外大量锂矿产能亦使得供给更加充裕。2023年10月澳洲黑德兰港共出口锂精矿13.62万吨,环比增长60.02%,同比增长57.74%,出口至中国占比为100%;2023年1-10月澳洲黑德兰港共出口锂精矿96.78万吨,同比增长64.6%;10月智利对中国出口碳酸锂1.7万吨环比增长84%。中粮期货表示,整体来看,矿端价格松动,澳矿定价改变、海外矿陆续到港,供应较为宽松。

库存方面,据SMM数据,截止11月16日,碳酸锂库存录得63296吨,较上周累库964吨,其中下游材料厂库存去库283吨至11954吨,上游冶炼厂累库1655吨至39150吨,下游材料厂本周有所去库,库存水平较低。

华西证券表示,当前电池终端企业生产以去库为主,对原料采买较为谨慎,仅维持低库存备货,锂价能否企稳关键还在下游需求。

//高成本产能面临出清 //

在当前碳酸锂的价格下,不少锂盐企业已经出现成本倒挂,高成本产能面临出清。

据上海有色网2023年第一季度电池级碳酸锂成本数据,盐湖提锂单吨成本为4万—5万元,自有锂辉石矿单吨成本约6万元,自有锂云母矿单吨成本约6万—8万元,外采锂云母单吨成本约20万—25万元,外采锂辉石单吨成本约30万—32万元。

据《中国证券报》报道,在江西锂云母矿山中,根据品位的不同,0.4%以下的锂云母矿产出碳酸锂完全成本为12万—15万元/吨;0.4%至0.6%之间的矿山产出碳酸锂完全成本为8万—10万元/吨;0.6%以上的矿山产出碳酸锂完全成本在每吨8万元以内。

目前碳酸锂价格已跌破14万元/吨,早已击穿外采矿石提锂的成本价,并逼近云母提锂企业成本线,甚至有不少已陷入亏损,江西云母提锂企业“挺价”意愿强烈,纷纷通过减产、检修等方式表明立场。自有矿石提锂目前尚可实现盈利,但利润已大幅缩水。盐湖提锂是锂矿成本最低的,所以也是本轮锂价下挫中最为“淡定”的。

市场人士认为,目前产业链各环节都在经历阵痛期,锂盐厂已进入比拼成本和运营能力的时候,行业正经历新一轮洗牌。从长远来看,碳酸锂价格回归合理区间有助于锂电行业健康发展,至于价格何时能够企稳,取决于下游去库存进度及需求恢复程度,具体时间仍有待观察。

国信期货认为,锂产业格局从之前的供不应求走向全面过剩,带动产业链定价格局生变、内部利润重分配——过去锂盐价格高企下上中游的超高利润将逐步回归合理水平、并向下游转移,锂行业也正在逐步转向健康、稳健的发展趋势。

//后市如何演绎? //

对于碳酸锂后市的价格,多数机构并不乐观。

中粮期货表示,需求端是有改善的,但新能源汽车产销环比的改善以及电池需求小幅增长难掩过剩的格局,再者进入11、12月份处于传统汽车的销售淡季预计需求在四季度末期难以提振,目前供给不断增加、矿端成本下移和需求没有大幅提振的情况下,预计未来锂价下跌通道较为流畅。

光大期货表示,现货市场来看,市场交投活跃度一般,下游对锂矿和锂盐的采购都不活跃,锂盐成交价格重心小幅下移。整体来看,受到供应环比有增,成本曲线下移,叠加需求维持疲软,下游采购生产销售紧平衡的现状,整体仍以偏空思路对待,短期内突破新低后或有一定韧性。

福能期货表示,近期碳酸锂价格持续下跌,主要是因为基本面偏弱,供需趋松格局既定。在全市场看空情绪下,碳酸锂价格向成本一线寻求支撑。具体来看,自产锂辉石、锂云母、盐湖企业利润仍接近10万元,外采澳矿成本约为15万元/吨,锂云母成本为13万元吨,上游利润仍有压缩空间。现澳矿定价模式已经逐步更改,矿端价格持续松动,成本支撑仍在逐步向下试探,碳酸锂下跌空间打开。短期碳酸锂价格测试成本一线支撑,但长期来看随着供应的大幅增加,成本下移,碳酸锂下跌趋势仍将延续。

方正中期期货表示,当前碳酸锂边际成本在14万元左右,存有高价原料的锂盐生产企业有意愿挺价,维持较低的开工率,但锂精矿价格快速回落后11月份代加工量显著回升。从碳酸锂库存变化趋势看,国内锂盐生产企业碳酸锂库存处于年内低位,仍高于往年同期,下游主动去库存,采买碳酸锂原料的意愿不强。原料矿石价格跌势延续,碳酸锂价格预期持续承压。

(Wind综合自Wind金融终端数据 和机构研报等)