司机身上的“羊毛”,还有多少可“薅”?

作者 | 刘钦文

编辑丨李明玉

来源 | 野马财经

你搬家爱用什么平台?滴滴、货拉拉、快狗还是满帮?短短的一段搬家路,蕴含着不小的市场。

货运界龙头货拉拉,不仅估值达到130亿美元,更是已经踏上了IPO之路,9月28日,其刚刚向港交所递交《招股书》。但就在递交《招股书》仅一个月后,就遭到了监管部门的约谈。

11月3日,交通运输新业态协同监管部际联席会议办公室对货拉拉进行约谈。约谈主要是针对货拉拉在经营管理方面存在的突出问题,要求货拉拉立即采取针对性措施,确保全面整改到位。

被约谈的起因是“司机权益问题”,但细看《招股书》会发现,货拉拉2022年首次实现的盈利是靠压低司机收入、缩减营销开支实现的。

还不等货拉拉有何具体整改举措,监管部门已经为保障司机权益直接“出手”。11月23日,在交通运输部11月份例行新闻发布会上,交通运输部运输服务司副司长韩敬华就如何保障货车司机合法权益等相关问题进行了介绍。

“督促满帮集团、货拉拉、快狗打车、滴滴货运等主要互联网道路货运平台企业降低过高抽成比例或会员费上限。各平台公司均已下调抽成比例或会员费上限,降幅在1到3个百分点。”

一面是监管压力,一面是盈利压力。全靠司机才能扭亏为盈的货拉拉,在下调佣金比例后,又将面对什么?再加上快狗、滴滴、满帮等行业巨头围猎,靠德州扑克赢得“第一桶金”的周胜馥能否再次突围?

靠司机盈利,又因司机被约谈

针对货拉拉的约谈中,监管部门强调,各平台公司要进一步健全企业经营决策机制和客服体系,畅通司机利益诉求渠道,完善处理机制,切实保障司机合法权益;要进一步提高思想认识,落实企业主体责任,坚决维护行业安全稳定发展大局。

实际上,这不是货拉拉第一次因为“司机问题”而被约谈。

公开数据显示,2021年至今,货拉拉14次被约谈,约谈问题包括:跟车用户身亡一案;抽成比例过高、分配机制不合理且不公开透明,存在随意调整计价规则的状况、恶意压低运价、随意上涨会员费等;压价竞争、多重收费、违规运营等损害货车司机合法权益;非法客运等。

图源:企查查

多次被约谈仍“屡教不改”的背后,货拉拉营收高增长与司机有密切的关联。

货拉拉成立于2013年,到2015年下半年,货拉拉开启了烧钱补贴之路。主要表现为进行密集的司机奖励、用户补贴后,订单开始迅猛增长。

2016年,货拉拉针对司机推出会员制度,分为四个等级,定价在100元- 800元之间。会员等级与排单量息息相关。“开了会员手机一直不怎么响,一不续约手机就响个不停,想要接单,就得开会员。”一位货拉拉的司机表示。

2021年,货拉拉再次对会员制进行改革,除会员费外还要额外收取佣金。更新后的会员,分为白银、黄金、钻石三个等级。例如白银会员费每月179元起,每份订单额外收取11%信息费;黄金会员费每月329元起,每份订单额外抽取8%信息费。

2022年,货拉拉又推出多因素订单、一口价订单、“特惠顺路”产品等,这导致司机收入大幅下滑。2022年11月司机们的不满情绪彻底爆发,从珠三角地区开始,货拉拉司机以“今天不接单是为了明天更好”为口号进行罢工,自发停止接单三天(11月16日至11月18日),随后传导至全国。

《招股书》显示,2020至2022年,货拉拉营收分别为5.29亿美元、8.45亿美元、10.36亿美元。迅速增长的营收下,货拉拉也在2022年首度实现盈利。2020年、2021年,货拉拉分别经调整亏损1.55亿美元及6.31亿美元,2022年实现经调整利润5320万美元。

“2020年及2021年的经调整亏损状况,主要是由于在新兴及现有市场,加快地域扩张方面的持续投资及高昂的用户获取成本。”货拉拉表示。

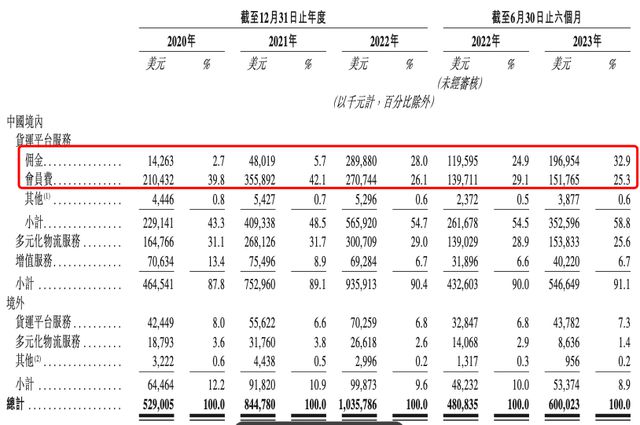

《招股书》显示,货拉拉境内收入主要由货运平台服务、多元化物流服务、增值服务三部分组成。

货运平台服务是指,通过线上平台数字匹配及完成商户及司机之间的同城及跨城货运交易。收入主要来自司机会员费,及司机完成运输订单后,向其收取的佣金。2020年-2022年、2023年1-6月,这部分的收入分别为2.29亿美元、4.09亿美元、5.66亿美元和3.53亿美元。这也是货拉拉最大的收入来源,营收占比为43.3%、48.5%、54.7%和58.8%。

图源:《招股书》

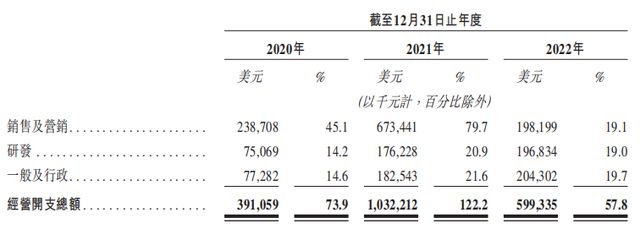

从利润端来看,2022年的盈利同样得益于“司机”。2022年,货拉拉实现经调整利润5320万美元。

但如果细看会发现,2022年的盈利很大程度上来源于缩减的营销开支。2020年、2021年货拉拉的销售及营销开支分别为2.39亿元和6.73亿元,2022年同比下降70.57%,骤降至1.98亿元。从占总收入的79.7%降至19.1%。

图源:罐头图库

营销开支主要由平台向商户提供的折扣及司机转介费、销售及营销雇员产生的员工成本和其他组成。第一部分从2021年的5.38亿元降至2022年的1.37亿元,员工成本从5937万元降到1968万元。

最新一次整改后,货拉拉表示,将严格落实约谈要求,汲取教训,举一反三,立即整改,进一步健全完善企业经营管理制度,切实维护司机合法权益。

美团、红杉是股东,估值达130亿美元

根据“弗若斯特沙利文”的资料,按GTV(总交易额)计,中国是全球最大的公路货运市场。2022年,中国公路货运市场的GTV为1.1万亿美元。货拉拉是2022年全球平均月活商户最大和已完成订单数量最大的物流交易平台。

截至2022年,货拉拉业务范围已遍布全球11个市场超过400个城市,平均月活司机从2019年的54万增长到2022年的97万,月活商户2022年达1140万。

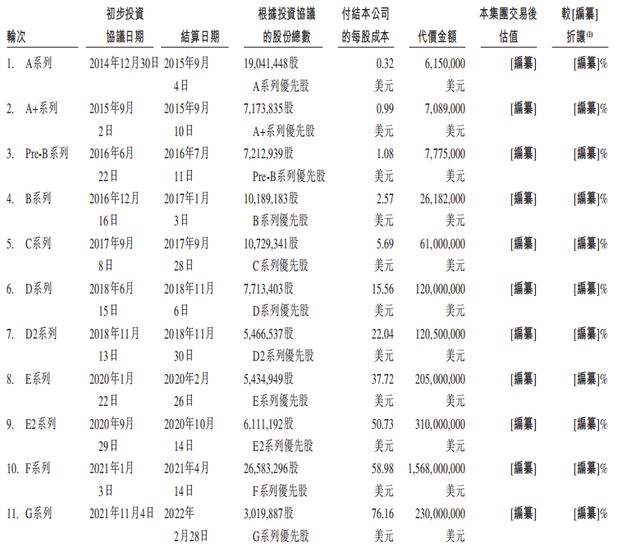

乘上行业的东风,也让货拉拉获得了许多知名投资机构的青睐,《招股书》显示,2013年成立至今共计融资11轮,参投方包括高瓴、红杉、顺为、中国平安、美团等。融资总金额合计26.62亿元。

图源:《招股书》

其中2021年1月,博裕资本、高瓴资本、红杉资本等投资共15亿美元,这也是货拉拉最大一笔的融资。2022年2月的G轮融资完成后,货拉拉估值达到130亿美元。

盘古智库高级研究员江瀚表示,“130亿美元的估值表明投资市场对货拉拉的商业模式和未来发展潜力持乐观态度。然而,估值是一个动态的过程,它可能会随着市场环境、公司业绩、行业竞争等因素的变化而发生变化。”

德州扑克手“ALL IN”做货运?

货拉拉是由斯坦福大学高材生周胜馥于2013年在香港创立,周胜馥出生于广东揭阳,3岁移居香港新界,自小便成绩优异,1995年成为香港新界史上第一个十优状元。后考到斯坦福大学读物理,不久又转到了经济学。

周胜馥毕业后,1999年进入国际咨询公司贝恩成为一名顾问。2001年周胜馥迷上了德州扑克,2002年周胜馥辞去百万年薪工作,前往澳门全职开始了7年的职业德州扑克手生涯。

据“创业邦”报道,周胜馥打德州扑克的7年里,只投入了一百块港币,最初4年,每月只能赢几千块。直到第5年,周胜馥在牌桌上赢的钱突然大量增多,每个月能赢上十万港币。巅峰时期,他不光能够算出每手牌的胜率,还能算出每小时在牌桌上能赢多少钱。到第7年时,他已经在德扑牌桌上赢了3000万港币。

在德扑牌桌上大获成功后,周胜馥又拍一拍衣袖,毫不留恋的走了。2013年,周胜馥看中了出行市场,ALL IN(全押)资产在香港成立了EasyVan,2014年进入大陆,并把名字改为LALA MOVE,即“货拉拉”。

图源:罐头图库

“移动互联网里有很多机会,那个时候已经有了滴滴,有了Uber,我进这个市场基本就是自杀,就是死定的。”周胜馥曾对“创业邦”表示,“后来想到一个市场,就是面包车,这个面包车其实是一个很大的市场,比滴滴的市场还要大,全国有多少出租车可以想一想?大概有135万出租车,而面包车大概有2千万辆,而这2千万辆车的效率非常低。”

周胜馥“ALL IN”的勇气可嘉,但坐上赌桌的其他玩家也不容忽视。包括具有大量用户优势的滴滴、后来者居上的快狗、率先上市的满帮等。

2017年,由中国两家货运平台“货车帮”“运满满”合并而成的满帮集团成立,其致力于通过大数据与人工智能降低货车司机的空驶率、提高货运效率,打造一个连接人、车、货三个维度的超级数据平台。

2021年6月22日,满帮集团在纽交所正式上市,发行价为19美元,成为“数字货运第一股”,截止美东时间11月23日,满帮报收7.52美元/股,总市值80.5亿美元。

2021年8月27日,快狗打车(原58速运)向港交所递交了《招股书》。2022年6月24日成功挂牌上市,可惜的是,上市首日已经是快狗的“巅峰”,当日快狗报收21.5港元/股,此后股价便一路下行,如今已经跌破一元,截至11月23日,快狗报收0.63港元/股,总市值仅3.95亿元。

图源:百度股市通

“同城货运头部企业竞争制胜的根本在于,要找到各自的发力点和优势,实现良性竞合,共同做大市场。具体讲,同城货运业务的各主要头部企业,要避免恶性竞争,减少靠补贴抢夺市场和用户,武断切割市场,应致力共同培育发展市场,找准自身的差异化竞争领域,推动商业模式创新和服务创新,不断获得同城用户的信任度和高粘度,实现高质量可持续发展。”中国物流学会特约研究员解筱文表示。

靠着“薅司机羊毛”、缩减营销开支让2022年实现快速增长。但此次冲刺上市,货拉拉募资用途第一项便是进行营销及宣传活动,包括激励及优惠券、线上广告,以及品牌营销活动等。似乎计划以“烧钱”再进行一波市场的抢占。

“货拉拉是一个被资本堆大的平台。在前几年互联网发展顺风顺水的时候,货拉拉的模式比较受到欢迎。但这几年互联网发展的时代已经变了,现在进入了高风险时代,货拉拉有了巨大资金,要慎重高速扩张战略,要提升自身风险抗衡能力。”深度科技研究院院长张孝荣表示。

你使用过货拉拉吗?体验如何?欢迎下方留言讨论。