导语

京沪有调整必要但力度有限,杭蓉长苏镐等二线均有进一步松绑空间。

◎ 文 / 杨科伟、李诗昀

11月22日晚,深圳发布新政,优化普宅标准、取消750万总价限制,并下调二套房最低首付比例至40%。 联系到近期消息称监管拟定50家房企“白名单”,政策正从供需两端协同发力,助力行业回稳。

01

深圳优化普宅标准、取消750万总价限制

下调二套房首付比例至40%

11月22日晚,深圳住建局发布两条新政,一是优化普宅标准、取消成交总价限制,二是下调二套房最低首付比例至40%。具体来说:

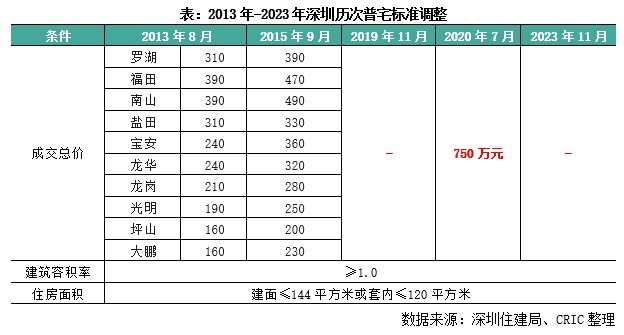

第一,优化普通住宅标准,取消750万成交总价限制,只以建面和容积率区分普宅和非普。即住宅小区建筑容积率1.0及以上,且单套住房套内建筑面积120平方米及以下或者建筑面积144平方米及以下,即认定为普通住宅,不再要求成交总价必须低于750万元。

近10年来,深圳总共调整过5次普宅标准,其中容积率和住房面积的标准一直未变,调整焦点在于总价限制。2019年以前,深圳按区划定普宅成交总价上限。2019年,深圳首次取消总价限制,并规定普宅满2年交易免征增值税。进入2020年,货币宽松叠加经营贷违规入市引爆深圳楼市,一时间豪宅炒作成风,为此,深圳在7月再度收紧调控,其中就包括重新设定普宅总价线,全市统一为750万。

普宅标准主要与交易税费和首付比例(原政策)挂钩。税费中,受影响最大的是增值税,普通住宅满5年可以免征增值税,非普通住宅即便满五也要按照(过户价-原价)/1.05*5%缴纳增值税,此外对个税、契税以及教育费等附加税也有一定影响。因此,取消普宅标准总价限制后,750万元以上二手房源交易税费将明显降低,有利于刺激拥有该总价段购买力的改善客群购房。

第二,二套房最低首付比例统一下调至40%。二套住房个人住房贷款最低首付款比例由原来的普通住房70%、非普通住房80%统一调整为40%。下调二套房首付比例,可以缓解购房者首付资金筹措压力,降低购房门槛,同样有助于释放改善性购房需求。

02

深圳一二手房市场持续承压

出台新政符合预期但力度仍有所保留

可以说,深圳此次出台政策的时间节点,基本符合市场预期。深圳楼市面临较大市场压力,亟待政策托底。一方面,新房市场持续供需两弱、来访认购下滑。“认房不认贷”等刺激下,9月深圳重点项目来访量出现阶段性回升,但好景不长,10月便重新步入下行通道,认购率逐步回落至新政前,10月深圳新房推盘量骤降,且无热盘供应,整体去化率跌至13%的年内次低位。另一方面,二手房挂牌量持增、成交量价齐跌。9月,深圳二手房挂牌量进入新一轮增长期,10月増势虽有放缓但整体规模仍在扩容,而需求却并未紧跟供应增长步伐,9、10月二手房过户量保持平稳运行,基本与新政前无异。

但就力度而言,深圳、广州等两个一线城市市场热度与其它二线几无差别,此次调整仍然不涉及限购政策。9月以来,核心一二线城市开启“四限”松绑潮,包括厦门、南京、武汉在内的12城取消限购,宁波、青岛、福州等9城解除限售。预期四季度深圳大概率会和广州一样率先松绑政策,但不同于广州此次调整仍然不涉及限购政策,为后期政策继续调整留有余地。

03

京沪有调整必要但力度有限

杭蓉长苏镐等二线均有进一步松绑空间

继广深之后,京沪政策后续是否会跟进调整?成为大家关注的焦点。我们认为,北京、上海在优化普宅标准确有必要,其他财税政策、限购政策调整短期没有空间。

短期维持现状在于:第一,横向对比,京沪市场压力不大,虽然与过往相比上海、北京市场在降温,但横向来看,无论是对比广深还是其他二线城市,京沪市场压力都不算大,降温后的京沪去化率还维持在5成,而广州、济南、重庆等去化率长期在2成左右;第二,风向标意义和虹吸效应,北京和上海作为中国前两大中心城市,政策微调对楼市的风向标意义依然不容小觑,且京沪新政可能会虹吸其他地区需求,产生负外部性,站在全国一盘棋的角度考虑,京沪政策调整也将更为谨慎。

政策微调必要性在于:第一,市场降温,纵向来看,京沪二季度新房推盘平均去化率基本在80%左右,8-9月也在6成上下,而10月进一步回落至5成左右,由此可见,市场热度阶梯式下降;第二,普通住宅标准滞后,以普宅标准为例,与深圳10年5次调整不同,上海、北京的普宅标准从2014年沿用至今未变,已经远远滞后房价变动,上海内环内450万、内外环间310万、外环外230万元的普宅总价上限,误伤了一大批刚需房源,有必要随行就市进行调整。

扩展开来说,就在上周,厦门解除了岛内限购措施,标志着厦门全域彻底取消限购。类比于此,西安、长沙、成都、杭州、苏州等二线城市在9月这一轮限购松绑中还有所保留,仅限于缩围降槛,未来也有可能效仿厦门全面解除限购。

- The end -

本文仅为个人观点,不代表所在企业观点

克而瑞,成立于2006年,行业领先的中国房地产大数据应用服务商,现信息覆盖400个城市。依托强大的专业研究力量和咨询顾问团队,克而瑞服务于TOP100强中95%以上的房地产企业,并为政府、企业和购房者提供房地产线上线下信息服务的全面解决方案。

经过十余年淬炼,克而瑞从行业数据到客户数据,实现了房地产大数据闭环。依托中国房地产住宅信息服务平台(CRIC)和中国房地产资管信息服务平台(CAIC)的支持,克而瑞业务覆盖地产、资管、租售、物管、科创、证券等房地产领域。创新研发产品CRIC系统、投资决策系统、数据营销系统、场景化大屏、栅格土地评估系统、城市租售系统,CAIC投管云、资管云等,为大量房企提供了决策依据。