11月29日,A股三大指数震荡走低,截至收盘,沪指跌0.55%,深证成指跌0.91%,创业板指跌1.06%;北证50指数大跌7.32%。

Wind数据显示,两市超3900只个股下跌。市场成交金额约7700亿元。

盘面上看,行业板块多数下跌,贵金属、拼多多概念、第三代半导体、煤炭等板块涨幅居前,房地产、时空大数据、中药、流感等板块跌幅居前。

北证50指数午后跌幅进一步扩大,截至收盘,跌7.32%,北交所个股中逾120股跌超10%,仅20股飘红。

拼多多概念股逆势上涨,天音控股、若羽臣双双涨停,值得买涨超8%。

贵金属板块涨幅居前,四川黄金涨近5%,晓程科技、中润资源、银泰黄金、山东黄金等跟涨。

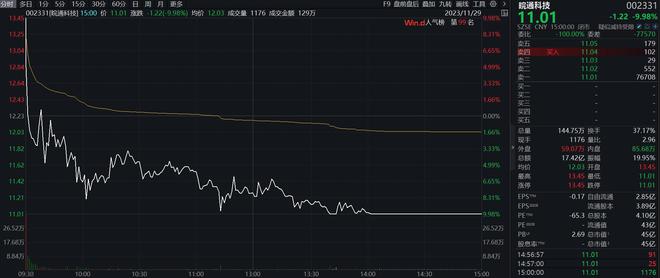

涨停开盘的智能驾驶概念股皖通科技放量跳水,上演“天地板”,成交额超17亿元,此前该股走出4连板。

京仪装备登陆科创板,上市首日高开88%。截至收盘,涨74.59%。

【资金流向】

Wind数据显示,北向资金全天净卖出50.8亿元,午后一度减仓近80亿元;其中沪股通净卖出19.84亿元,深股通净卖出30.96亿元。

主力资金尾盘持续净流入电子、机械设备、有色金属等板块,净流出银行、房地产、非银金融等板块。

【机构观点】

国盛证券:成交量是目前市场强弱分化的关键因素,只有温和放量的市场才能带来良性循环。若短期市场成交量维持低迷,赚钱效应的缺失会引发市场的调整,指数或再度向下寻找支撑,操作上需做好高低切换和减仓兑现。方向上,“智能汽车”是目前资金关注的重点,可围绕自动驾驶、智能座舱、汽车芯片等概念板块做趋势布局。

中信证券:2023年至今大众食品整体需求恢复偏弱、盈利呈现改善趋势,部分零食企业享受渠道&新品红利成长性突出。预计2024年大众品需求表现仍取决于整体消费景气度的恢复,其中零食板块结构性成长机会相对明确;餐饮供应链受益大B稳健&小B渗透率提升,相对景气。短期维度,复苏弹性不确定性背景下建议寻找高确定性主线。

银河证券:数字中国等政策不断加码、AI新应用持续推新的背景下,数字经济新基建有望夯实助力算力网络升级,通信+新基建板块有望率先预期上修。ICT基石光网络产业链的复苏,催化光模块、温控节能等需求进一步增长。5G应用工业互联网亦是未来政策及需求关注重点,看好工业物联网相关厂商低估值提振。