(文/张志峰 编辑/马媛媛)2023年,房地产市场走到了关键的“十字路口”。中央首次明确指出,房地产市场供求关系发生重大变化。居民的住房需求已基本得到满足,改善产品的成交占比持续扩大,未来的住宅需求正在逐渐向“居者优其屋”过渡。

随着房地产市场由卖方市场过渡到买方市场,购房者开始掌握更多的主动权,房企之间的竞争日趋激烈。在市场的变化与竞争压力下,行业发展模式全面回归本质,以产品力提升竞争力的时代全面开启。

“2023年产品力在房地产行业中的地位得到了前所未有的提升,可谓已达到最高级别。”11月28日,克而瑞集团董事长丁祖昱在“2023中国房地产产品力TOP100发布会”上表示,地产下半局,拼的是产品力和服务力,行业回归本源,不管是企业还是运营商,都需要汇聚各方资源为产品赋能,寻求新的突破与发展,才能走得更远更好。

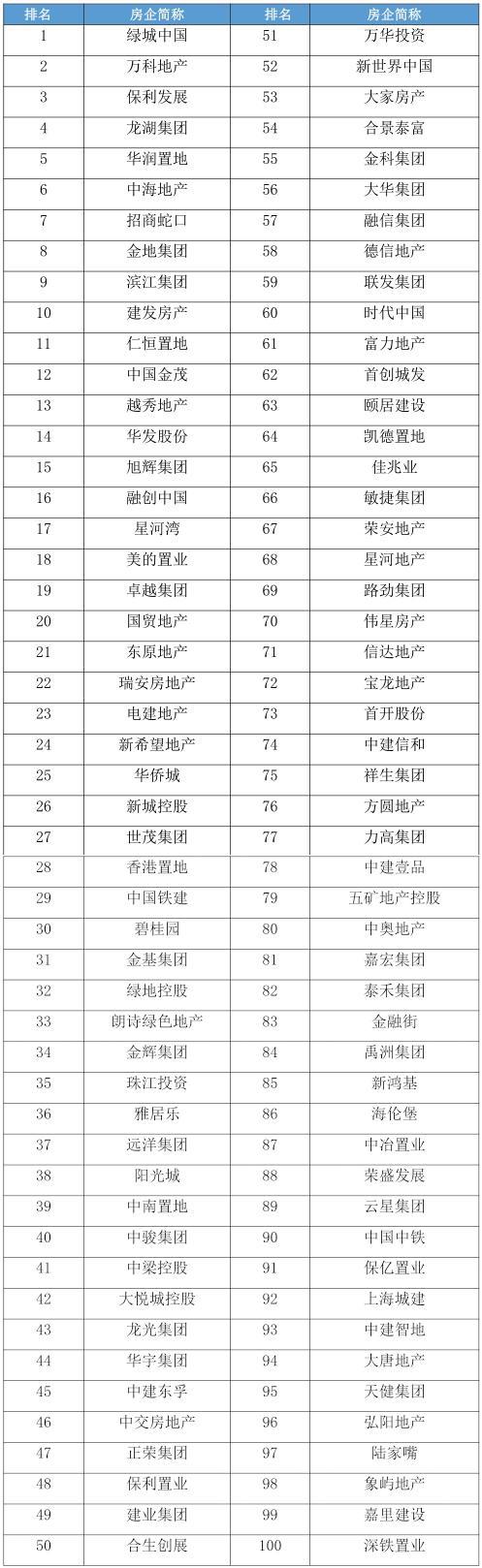

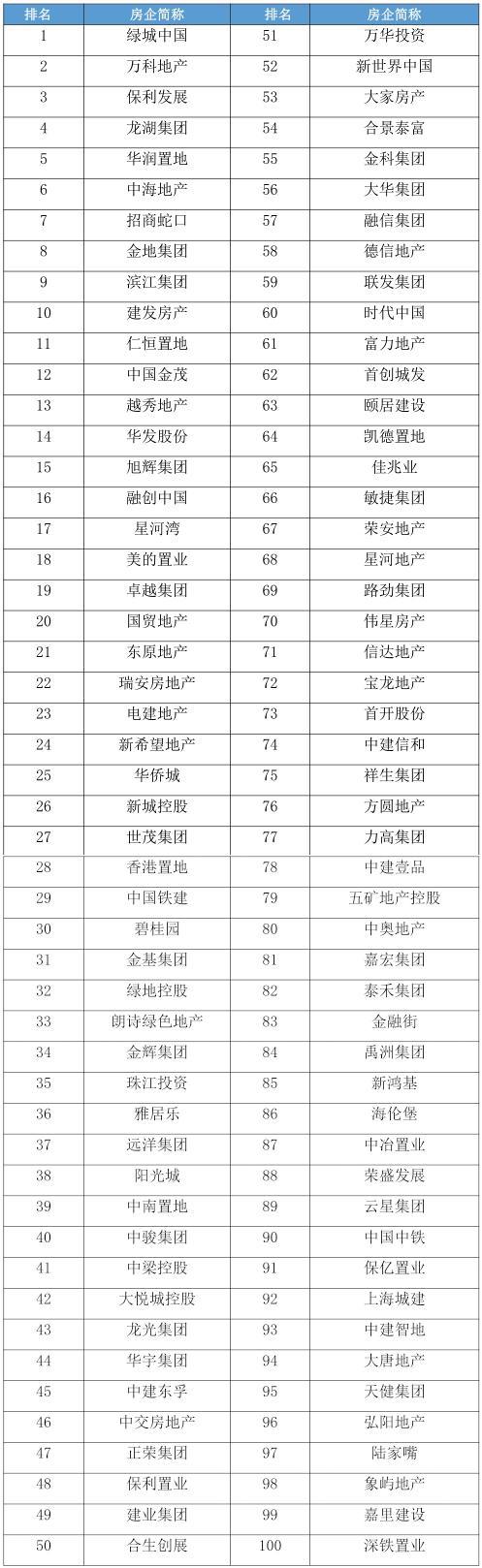

在今年房企产品力榜单中,绿城中国荣登榜首,而万科地产和保利发展则分别荣登第二名和第三名。

克而瑞通过测评,发现住宅需求正在逐渐向“居者有其屋”过渡,房企产品与服务品质的比拼已经开始深入到细节。通过产品领域的做深、做透,于细微处实现产品竞争力的提升。住房租赁行业同样如此,在结束了前期规模化的扩张之后,也开始聚焦产品力的提升。

数据显示,今年新房成交中,三房产品仍占据主力地位,成交套数占比56.1%,四房产品保持快速增长趋势,五房及以上房型的产品成交占比也有0.3个百分点的增长,而一房、二房及其他户型占比持续走低。

与此同时,商品住宅成交面积段也明显趋大。110㎡以上面积段产品成交套数占比均有不同幅度的提升,其中110-140㎡面积段产品成交占比较去年提升。0.3个百分点至37.9%,是市场成交的主力;140-180㎡面积段产品占比增长最快。小面积产品占比缩小,90㎡以下面积段产品成交比重降至17.1%。

克而瑞集团CEO张燕介绍称,从城市分布来看,结合客户反馈与测评结果,好产品更多集中在杭州、成都、长沙,主要原因是好的产品需要城市政策引导与竞争环境的驱动。

企业方面,央企在拓展上有长足动力,好产品出现频率明显上升;其次是城投平台,2022年可追踪到城投拿地已开工195宗土地,其中22%的项目选择合作/代建模式,目前城投平台也在打造自己的产品线。

中小企业通常通过细节来打动客户,典型的如靠产品出圈的金沙集团,平均的一手房销售价格是1.45万/㎡,价格较周边竞品高出近50%。

张燕预计,未来两到三年,刚需客户被二手房和保障性住房体系分流,新房市场持续转向改善及高端住房需求;新房住宅强调所见即所得,无限接近现房;新房住宅产品由复制向定制转变,强调属地化和个性化。租赁住宅品质提升主要通过装修标准提升、更好的服务等方面体现。租赁产品也要多维度打造,强调与区域整体调性的融合。

基于这些特点,供应层面,一系列的限制政策已经开始退出,好产品所打造的空间正在释放出来。需求侧,购房群体、租房群体对于产品的品质要求逐年提升,相信2024年能够看到更多的精彩产品涌现。

附:2023年中国房地产企业产品力TOP100榜单

本文系观察者网独家稿件,未经授权,不得转载。