中国基金报记者 郭玟君

大家早上好!昨夜今晨又有很多大事发生!

美联储《褐皮书》放鸽;美国国债收益率下跌;美国三大股指收盘涨跌不一;大行看淡美股及美国经济;中概股涨跌不一。

美联储《褐皮书》放鸽

美东时间11月29日,美联储公布的《褐皮书》表示,美国经济有所放缓,劳动力需求继续放缓,尽管价格仍然居高不下,各地区的物价上涨大体上有所缓和,令投资者普遍预期美联储加息周期已经结束。

关于美国的整体经济状况,美联储表示,自上次《褐皮书》(10月18日)发表以来,经济活动有所放缓,其中四个地区报告了适度增长,两个地区表示情况平稳或略有下降,而六个地区则指出活动略有下降。

零售销售(包括汽车)仍然参差不齐;消费者对奢侈品和耐用品如家具和电器的销售平均下降,因为消费者表现出更高的价格敏感性。旅游业活动总体上表现良好。运输服务需求疲软。

制造业活动参差不齐,制造商的前景展望也在转弱。企业贷款需求略有下降,特别是房地产贷款。消费信贷仍然相对健康,但一些银行注意到消费者拖欠款项略有上升。

农业状况保持稳定或略有上升,因为农民报告销售价格上升,产量参差不齐。商业房地产活动继续放缓;办公室部分仍然疲软,多家庭活动也有所减缓。几个地区注意到住宅销售略有下降,并且可用房屋库存增加。

在报告期内,未来6至12个月的经济展望有所降低。

就业方面,劳动力需求继续放缓,大多数地区报告整体就业状况平稳至适度增长。

大多数地区报告有更多求职者,有几个地区指出员工留任率也有所提高。通过裁员或自然减员,员工人数有所减少,一些雇主感到可以放手裁掉低绩效员工。然而,几个地区仍然描述劳动力市场紧张,熟练工人短缺。

在大多数地区,工资增长保持适度至中等水平,因为许多地区描述了工资压力的减轻,有几个地区报告起始工资下降。然而,一些工资压力仍然存在,并有一些报告指出继续难以吸引和留住高绩效员工和具有专业技能的工人。

物价方面,尽管价格仍然居高不下,各地区的物价上涨大体上有所缓和。

对许多人来说,货运和运输成本有所下降,而各种食品产品的成本却上涨了。一些人指出,像钢铁和木材等建筑材料的成本已经稳定甚至下降。公用事业和保险成本的上涨在各地区都很明显。定价能力各有不同,服务提供商比制造商更容易通过涨价。有两个地区指出,债务成本的增加成为了企业增长的障碍。大多数地区预计明年将继续出现适度的价格上涨。

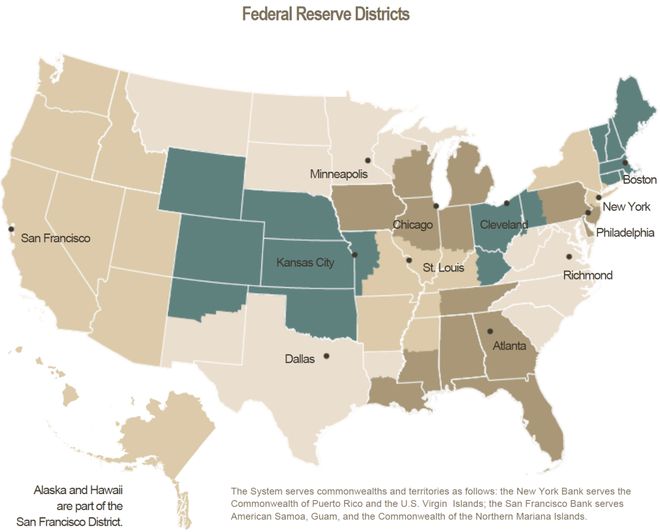

《褐皮书》是美联储系统关于12个美联储地区(Federal Reserve Districts)当前经济状况的出版物。它根据大多数定性信息,直接从每个地区的信息来源收集而来,描述了区域经济状况和前景,每年出版8次。

本期《褐皮书》是根据2023年11月17日或之前收集的信息在亚特兰大联邦储备银行准备的。该文件总结了来自联邦储备系统外部联系人的意见,不代表联邦储备官员的观点。

美国国债收益率下跌

美东时间11月30日,美国国债收益率下跌。原因是尽管美国的国内生产总值(GDP)数据优于预期,但最新公布的《褐皮书》表示物价上涨有所放缓,令投资者预期美联储将结束加息。

Wind资讯数据显示,10年期美国国债收益率下跌约7个基点,至4.267%,这是基准利率自去年9月以来首次低于4.3%。2年期国债收益率最后下跌约9个基点,至4.648%,为7月18日以来的最低水平,当时收益率曾低至4.660%。

美国商务部(Commerce Department)隔夜早些时候宣布,美国第三季度GDP增速强于预期,折合成年率的增速达到5.2%。

美联储定于今年12月12日至13日举行最后一次会议。市场预计央行届时将维持利率不变,并希望得到决策者认为利率何时会回落的暗示。

分析师普遍预期,美联储的加息周期已经结束,联邦基金期货价格反映,美联储最早可能在明年春天降息。

美三大股指涨跌不一

美东时间11月29日,美国三大股指收盘涨跌不一。截至收盘,道指涨0.04%,报35430.42点。标普500指数跌0.09%,报4550.58点。纳指跌0.16%,报14258.49点。赛富时涨2.43%,英特尔涨1.61%,领涨道指。

科技股集体下跌,特斯拉跌1.05%,苹果跌0.54%,亚马逊跌0.48%,奈飞跌0.38%,谷歌跌1.61%,脸书跌2%,微软跌1.01%。

大行看淡美股及美国经济

摩根大通(JPMorgan)表示,新的一年对美国股市来说将是艰难的一年。该行预计2024年标普500指数将收于4200点。这比该指数目前的水平下跌近8%。其首席全球股票策略师杜布拉夫科•拉科斯-布哈斯(Dubravko Lakos-Bujas)写道:“我们预计明年美国股市将面临更具挑战性的宏观背景,在投资者仓位和情绪基本逆转之际,消费趋势将走软。”“股市目前估值过高,波动性接近历史低点,而地缘风险仍然很高。”

德意志银行(Deutsche Bank)的经济学家在最近发布的2024年展望报告中很快指出,货币政策的运作存在滞后性,“在时机和影响方面高度不确定”。

“随着加息的滞后影响开始生效,我们已经可以看到数据走软的明显迹象。德意志银行全球经济和主题研究主管Jim Reid和集团首席经济学家David Folkerts-Landau在报告中表示:“在美国,最新的就业报告显示,失业率达到了2022年1月以来的最高水平,信用卡违约率达到了12年高点,高收益债券违约率也轻松摆脱了低点。”

摩根士丹利(Morgan Stanley)经济学家认为,美联储从2024年下半年开始进行100个基点的降息,并且降息甚至在通胀目标实现,失业率没有出现激增的情况下就开始。其不低并不是通过降息来刺激经济,而朝着更加正常化的货币政策迈出的一步。随着经济开始放缓,净新增就业岗位数量下降到低于替换水平,我们认为美联储认识到有必要将政策正常化,而不是将政策维持在非常严格的水平。

热门中概股普遍下跌

拼多多市值一度超过阿里巴巴

热门中概股普遍下跌。悦商集团跌25.75%,领跌中概股。哔哩哔哩跌11.09%,知乎跌10.78%,尚乘数科跌9.18%,叮咚买菜跌7.33%,亿航智能跌7.3%,嘉楠科技跌6.98%,亚朵跌5.15%,达达集团跌4.52%,华住跌4.28%。

涨幅方面,拼多多涨1.96%,市值盘中一度超过阿里巴巴。

优客工场跌46.58%,领跌中概股。新蛋涨21.93%,盛丰物流涨10.27%,涂鸦智能涨7.33%,好未来涨5.26%,希尔威金属矿业涨4.34%。中概新能源汽车股全线走低,蔚来汽车跌0.49%,小鹏汽车跌3.97%,理想汽车跌5.11%。

编辑: 黄梅

审核:木鱼

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)