01

最近楼市房企端、融资端,好消息不断。

首先是一周前,监管部门拟定50家房企“白名单” ,甚至部分出险房企如旭辉、碧桂园也可能被纳入。

其次,据媒体报道,监管部门在座谈会上明确提出了“三个不低于”,即:

各行自身房地产增速不低于银行行业平均房地产增速;

对非国有房企对公贷款增速不低于本行房地产增速;

对非国有房企个人按揭增速不低于本行按揭增速。

显然,“三个不低于”,意味着三道红线政策可能中止,管理层的态度已经转向:

三年前不把楼市泡沫挤掉绝不罢休,下半年不把楼市救起来绝不罢休。

最后,前天 八大部门联合发文,在25条中的第四条着重提出:

要提高民营“房企信贷占比”和“不良贷款容忍度”。

对暂时遇到困难但产品有市场、项目有发展前景、技术有市场竞争力的民营企业,按市场化原则提前对接接续融资需求,不盲目停贷、压贷、抽贷、断贷。

至此,所有的压力都给到了银行。

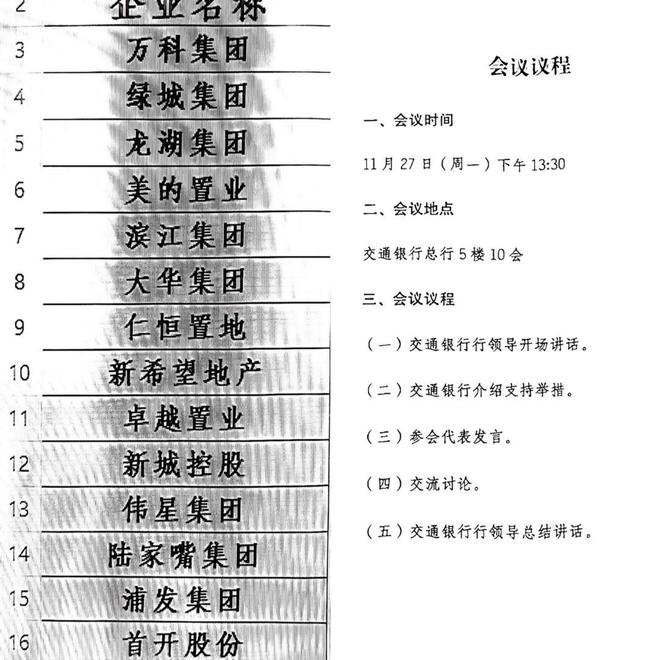

而银行也非常灵性。建行率先发声,召集了6家房企开座谈会,这6家房企包括万科、龙湖、美的置业、新城发展、滨江集团、大华集团。

然后是交通银行,邀请了至少14家房企,主要包括万科、绿城、龙湖、美的、滨江、大华、仁恒、新希望、卓越、新城、伟星、陆家嘴、浦发和首开等。

注意,在这些房企里,并未看到已出险房企如碧桂园、旭辉的影子,这意味着,银行仍秉持着风险意识,现金流优质的房企被争抢,有放贷风险的房企仍排在后面。

但不管怎么说,民营房企,最起码在融资环境上,最艰难的时刻已经过去了。

02

那么,这么多好消息,楼市未来会怎样?

我个人的观点,当下房地产信心低迷,最根本的原因不在于房企的资金链,而在于买房人的资金状况。

当下起码一半的民营房企都遇到了资金链问题,要回到以往房地产“百家争鸣”的境况,即使给予再强大的贷款流动性支持,也是杯水车薪。

而房企维持现金流,最主要的方式不是银行贷款,而是销售回款。

如果没有销售回款,即便银行愿意放贷,也只是再拖一拖!

而对于买房人来说,为什么突然之间就不买房了?跟烂尾预期关系其实不大——如果说,是烂尾楼把市场搞差,让大家对买房心有余悸,那大家就不买有烂尾预期的楼盘不就好了,比如华润、招商、保利这些央企级别的房企,我是不信他会烂尾的,最多减配。

但是这些烂尾预期很低的央企,销售业绩仍然逐年下滑,无一例外。这说明不烂尾的楼盘,不一定就会受追捧。烂尾预期,跟大家买房不积极的关系并不大。

大家买房不积极,最直接的原因还是就业和收入。

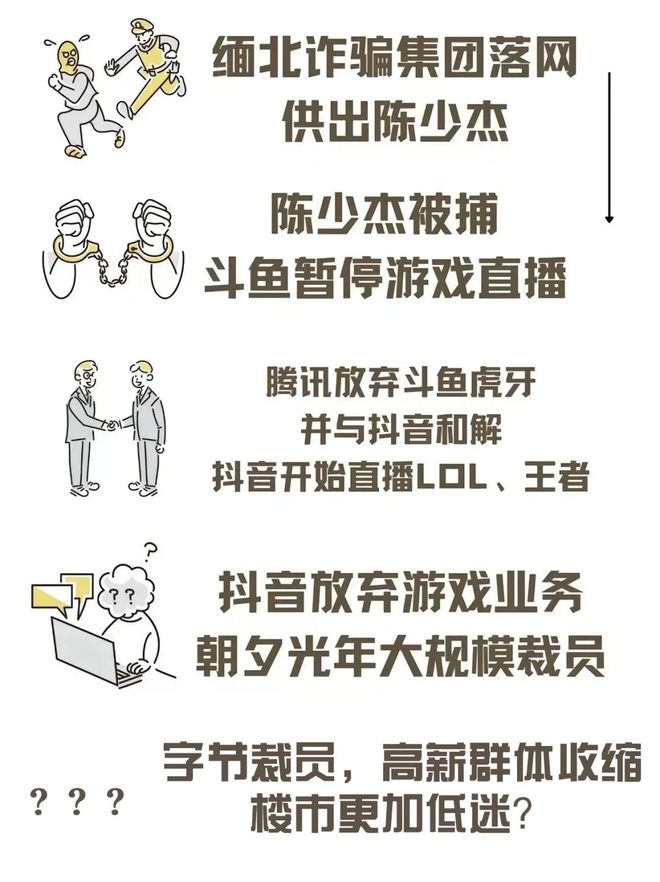

其实现在大家也可以直接感受到,毕业季了,以往热闹的大厂校招没有什么反应,反而在周一传出,字节突然裁撤了游戏团队。

▲深圳南山蛇口太子广场,字节朝夕光年,直接被干掉了500人。

表面看,这500人看着不多,但这是字节业务,作为国内首屈一指的大厂都整个业务线裁掉,威力不亚于上半年的OPPO关闭zeku芯片业务。

▲不少字节员工在网上透露,明年初字节可能会迎来史上最大规模的裁员潮。

至此,连互联网码农这一重要客源的收入预期都受到影响,房地产行情怎能不差?

▲毕竟,当你一旦工作不保的时候,你第一个想到的就是从衣食住行里面节省开支,而这里面开支的大头就是“住”。

03

作为支柱型产业,国家当然不会放弃房地产,除了稳定的国央企,优质的民企同样需要,对他们提供强大的流动性支持,是应该且可行的。

但是,光给房企提供流动性支持,而没有给买房人提供信心支持,是很难解决包括烂尾楼在内的所有房地产负面预期的。

如今老百姓收入与收入预期已经大不一样,3年疫情消耗了太多收入,这与2020年以前,老百姓就业和收入预期有天壤之别!

房地产作为一个“信心行业”,其中最重要的信心,就是老百姓有钱还贷的信心。

因此,真正的救市,不只是为楼市出各种利好政策,而是能够在经济政策层面,让老百姓有就业预期、有收入预期,直到老百姓敢于背贷款,地产行业自然也就回暖了。

而这,也许才是房地产未来的真正出路吧!

本文作者:八卦女小艾