在10月集中放量后,房地产销售端的成交量环比开始回落。

11月以来,房地产销售端的利好政策继续出台,包括深圳、长沙、泉州等20个城市,主要涉及放松限购、限贷、限售、公积金贷款、落户,以及发放购房补贴,调整普宅标准,优化新房摇号等方面。但是政策端的利好传导至销售端,效果并不明显。

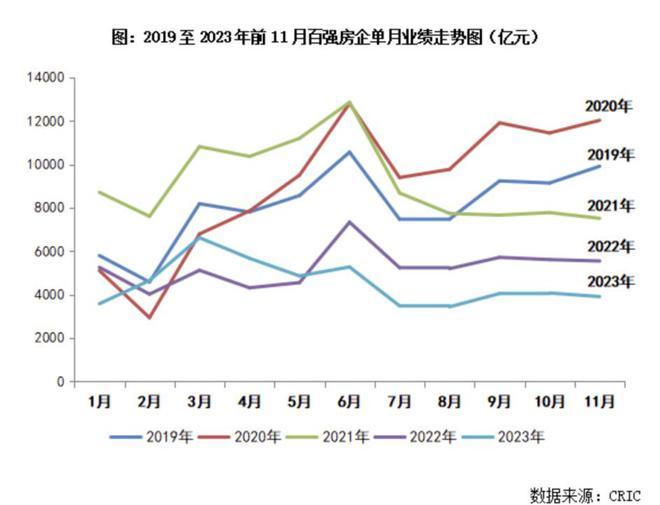

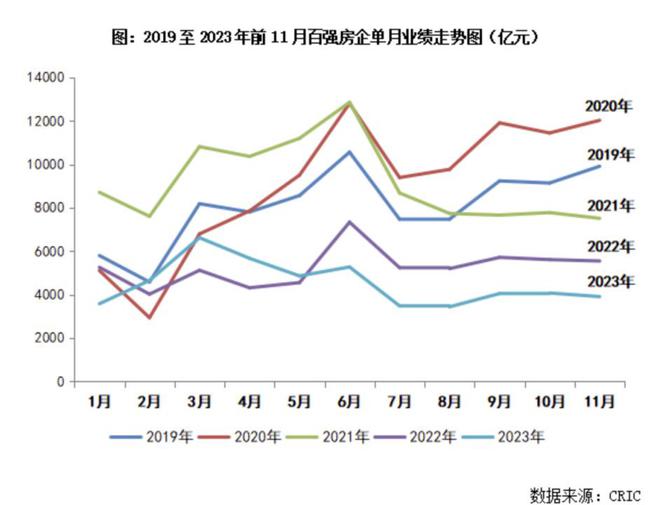

第三方研究机构统计的数据显示,2023年11月,TOP100房企实现销售操盘金额3901.9亿元,环比降低4.1%,同比降低29.6%,同比降幅仍保持在较高位。

在此背景下,百强房企年内累计业绩降幅继续扩大,今年1-11月,百强房企实现销售操盘金额49536.5亿元,同比降低14.4%。

从企业表现来看,2023年11月,近六成百强房企单月业绩环比降低,超四成百强房企同环比双降。克而瑞的数据显示,11月有25家百强房企的单月业绩环比降幅大于30%,33家的环比降幅在0-30%之间。与此同时,也有一些企业的业绩表现相对突出,如绿城中国、招商蛇口、建发房产、绿地控股、中国铁建、越秀地产、卓越集团等11月均实现了单月业绩环比增长。

某华东房企内部人士向第一财经表示,今年市场整体呈前高后低态势,具体来看3月最高,8月见底,9月有所修复,10月、11月又呈现弱化趋势。“11月份销售压力来自友商降价,这让整个市场的价格压力增加,价格可能进一步探底。”该人士表示,北京、上海二手房挂牌量上升,二手房价格也受影响,一、二手房价格倒挂情况也正逐步缩小。

有房企市场负责人对第一财经表示,11月的销售情况比较差,并不意外,11月初的客户来访量就不算好,几乎掉到今年8月的水平,后半个月的情况更不乐观。对于“市场销售端的政策效应何时显现”这一问题,该人士表示,“政策出台与市场是否买单,这是两码事,今年以来已经有多次期待,但最终均落空,已经无法作出具体的判断了。”

中指研究院企业研究总监刘水表示,整体来看,11月多地市场情绪走弱,前期政策效果持续性不足。从政策趋势来看,深圳降低首付、优化普宅认定标准后,北京、上海优化相关政策的预期也在增强,未来北京、上海降低首付比例、降低房贷利率、优化普宅认定标准、降低交易税费等或是重要方向。

市场趋势方面,刘水表示,短期来看,二手房挂牌量高企导致二手房价格下跌态势延续,部分购房者转向二手房市场,新房市场调整压力或仍较大。“12月进入房企业绩最后冲刺阶段,预计部分城市供给端或有放量,带动新房成交保持一定规模,但多数城市市场活跃度或仍不足。”刘水说。

克而瑞研究中心认为,整体来看,当前楼市复苏动能不足,企业销售端受制于市场整体需求和购买力,表现仍保持低迷。年末企业仍需加强供应和营销力度以提振成交去化,百强房企全年业绩降幅预计将在15%左右。

11月房地产行业内的大政策,当数“50家房企白名单”,以及“三个不低于”,该政策被业内认为是监管支持民企融资的重磅信息。“三个不低于”,即各家银行自身房地产贷款增速不低于银行业平均房地产贷款增速,对非国有房企对公贷款增速不低于本行房地产增速、对非国有房企个人按揭增速不低于本行按揭增速。第一财经了解到,目前银行正密集召集白名单内的房企开会调研,研究如何落实上述政策。

有华南的房企人士对记者表示,“其实融资端的利好对我们来说帮助不大。”该人士称,11月其所在房企的销售情况并没有好转,相比融资端的政策利好,更期待市场销售端的“甘霖”。