导 读

1、11月重点城市供应环比上涨30%,成交环比下降12%

2、百强房企单月业绩环比降低4.1%,同比降低29.6%

☉ 文/克而瑞研究中心

榜单解读

前言: 2023年11月,市场供应低位回升,成交在10月集中放量后迎来回落。重点30城供应环比上涨30%;成交则环比下降12%,同比减少3%。前11月累计同比微增1.72%,增幅较上月持续收窄0.4个百分点。

企业层面,TOP100房企11月业绩环比降低4.1%;同比降低29.6%,同比降幅仍保持在较高位。累计业绩同比降低14.4%,年内累计业绩降幅继续扩大。具体来看,近六成百强房企11月单月业绩环比降低,超四成百强房企同环比双降,前11月累计业绩同比降低的企业数量超过六成。

1

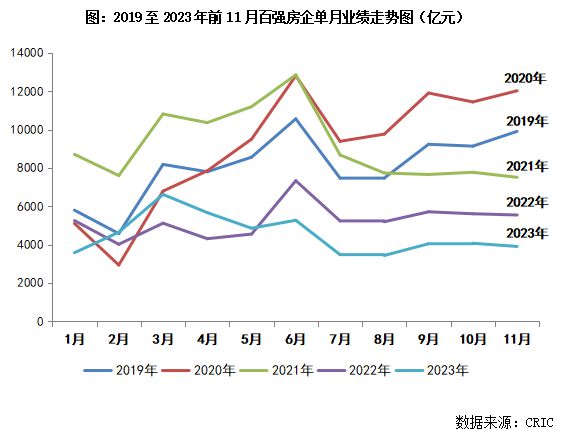

11月业绩环比降低4.1%,同比降低29.6%

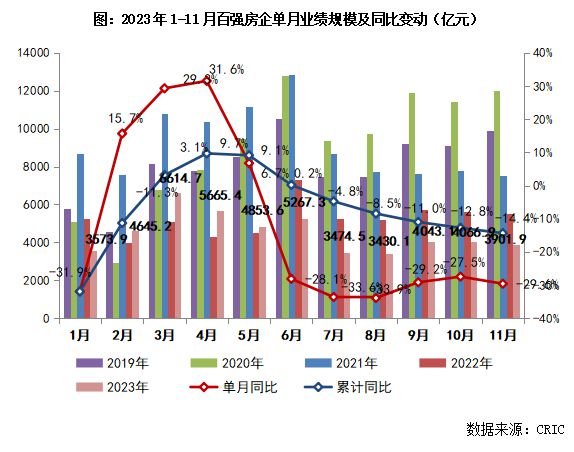

2023年11月, TOP100房企实现销售操盘金额3901.9亿元,环比降低4.1%;同比降低29.6%,同比降幅仍保持在较高位。累计业绩来看,1-11月百强房企实现销售操盘金额49536.5亿元,同比降低14.4%,年内累计业绩降幅继续扩大。整体来看,当前楼市复苏动能不足,企业销售端受制于市场整体需求和购买力,表现仍保持低迷。年末企业仍需加强供应和营销力度以提振成交去化,百强房企全年业绩降幅预计将在15%左右。

2

近六成百强房企单月业绩环比降低

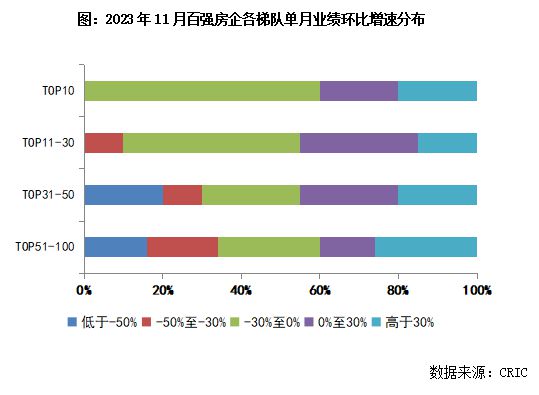

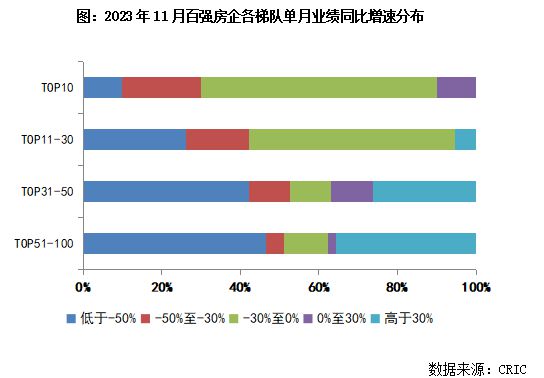

从企业表现来看,2023年11月近六成百强房企单月业绩环比降低,超四成百强房企同环比双降。具体来看,11月有25家百强房企的单月业绩环比降幅大于30%,33家的环比降幅在0-30%之间。但同时,也有一些企业的业绩表现相对突出。如绿城中国、招商蛇口、建发房产、绿地控股、中国铁建、越秀地产、卓越集团等11月均实现了单月业绩环比增长。从业绩同比来看,目前规模房企整体仍陷负增长困局,前11月累计业绩同比降低的企业数量超过六成。

3

百强房企格局分化,TOP50变动加剧

2023年以来,百强房企格局持续分化,央国企及部分优质民企韧性较强、中小房企竞争力不足。 从不同梯队房企销售门槛值的变化来看,2023年1-11月TOP10房企的销售操盘金额门槛同比降低2%至1499.8亿元,TOP20门槛降低21.7%至561亿元。TOP30和TOP50梯队房企格局变动加剧,门槛分别同比降低18.8%和19.7%至352.6亿元和217.7亿元。TOP100房企的销售操盘金额门槛则较去年同期降低7.8%至93.4亿元。

4

11月供应放量而成交持降

12月预期“翘尾”,全年规模或降5-10%

11月供应低位回升,成交在10月集中放量后迎来回落:重点30城供应环比上涨30%。成交则环比下降12%, 同比减少3%,前11月累计同比微增1.72%,增幅较上月持续收窄0.4个百分点。

分能级来看,一线城市热度回落,11月同环比降幅均在10%左右,前11月累计同比降幅为1%。 北京、上海成交同环比齐跌,延续上月降势。上海本月恰逢十批次供应尾声、十一批次集中入市,供应量破百万方而成交反而一降再降,已不及2023年月均,累计同比降幅持续扩大至9%。前期热点片区去化率也有转降趋势:比如闵行区,一直是预算600-800万新房客户置业的热门首选地,但近期由于多个项目连番入市,分流严重,像是之前热度较高的华漕、莘庄板块此次也未能实现日光,去化在8成左右。广州成交虽环比持降,但累计同比仍增8%,市场仍处缓慢复苏。深圳延续低位震荡行情,同环比涨幅均在15%以上,前11月成交与去年基本持平。

二三线城市成交环比回落,降幅超一线,累计同比保持正增。 根据不同城市行情表现,大体可以分为以下几类:一是成都、西安、杭州热点恒热,11月环比持增,主要是受到新政持续发酵+优质供应集中入市带动刚改和高改需求集中入市,中心城区改善项目去化明显优于外围刚需。二是南京、郑州、长春等延续筑底行情,环比跌幅均在5%以内。三是武汉、长沙、重庆、徐州、福州经历了10月的集中放量,本月成交显著回调,跌幅均在50%左右,事实上多数城市10月下旬项目来访、去化均有转降趋势,在11月成交数据中亦有所体现。值得关注的是,佛山、东莞、珠海等湾区城市本月成交小幅回升,但从累计同比来看仍处筑底阶段,购买力尚未完全修复。

预判下月,12月恰逢房企业绩冲刺季,供应有望持续回升, 不排除部分房企为冲刺业绩而集中进行年末大促,考量此影响,预计整体成交环比有望止跌回升,但涨幅预期5%-10%之间,全年累计成交跌幅有望在5%-10%。城市分化预期延续,短期内热点恒热的成都、西安、杭州等热度或将延续,上海、北京等还将保持平稳运行,南京、武汉、苏州等核心一二线城市预期在年末迎来一轮放量,而多数城市还将延续筑底,年末“翘尾”增幅有限。

排版丨土木、鸟姐、丰杰

点击下图,了解详情