11月最后一天,隔夜Shibor和交易所国债逆回购利率处于今年各月末利率中低位,尤其是随着交易所国债逆回购多个品种年化利率大幅回落,市场流动性再现充裕,有望在12月份得到维持。

//11月末隔夜Shibor处于中高位 //

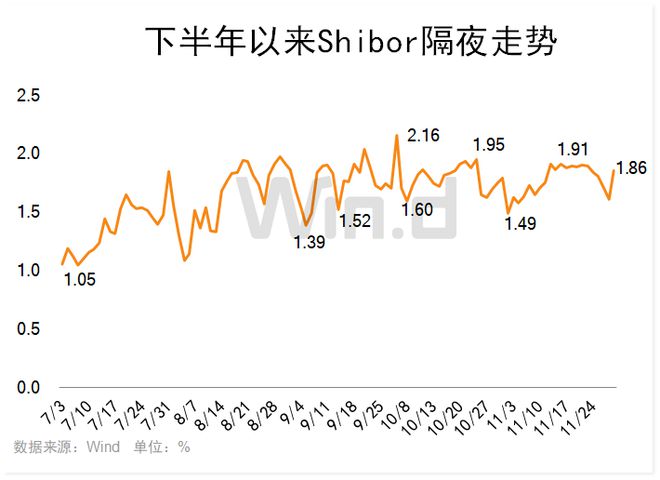

Wind数据显示,11月30日隔夜Shibor小幅上涨,报1.858%,较上个交易日反弹25bp,处于月内中高位置。总体来看,11月份隔夜Shibor波动较大,月初一度曾下探到1.494%。随后开启缓慢上升,在11月14日达到月内高点1.913%。然后又逐步回落,而月末最后交易日出现反弹,但未再创高点,处于月内中高位。反映了11月末银行间流动性充裕,利率基本平稳。

对比今年各个月末利率来看,每月末最后三个交易日最高利率基本处于该月较高位置。其中前4个月末基本都在2%附近波动。随后5至6月末利率有所下降,尤其是6月份创出低点。7至9月份三季度各月末利率再次持续抬升,并在9月底创出年内高点达2.16%。10月末再次在月末达到高点1.952%,而11月隔夜Shibor最高出现在月中,月末几个交易日均在1.8%附近徘徊,离月内高点1.9%以上有一些差距,意味着11月末上海银行间市场流动性充裕。

//交易所国债逆回购利率回落 //

11月末,交易所国债逆回购短期利率波动大。Wind行情显示,11月29日,上交所和深交所的1天期品种都大涨年化利率最高超过7.5%,分别达7.7%和7.65%,处年内第二高位,仅次于3月末最高点。而11月30日则大幅回落,基本回到往日的3%以下,两个交易日落差极大。可见国债逆回购年化利率走高仅一个交易日,其余整体处于适中位置。可见后期市场利率大概率仍在3%附近运行。

//后期市场流动性展望 //

华泰证券张继强分析认为,考虑到货币政策“精准有力”的取向没有变化,央行前期也表示“运用多种货币政策工具,保持流动性合理充裕”。资金过紧会影响到银行信贷投放能力,不利于稳信用,资金面可能更多以紧平衡为主。尤其有了10月份的“前车之鉴”后,央行对关键时点的资金可能会更加关注。

目前看央行倾向于用逆回购+MLF的方式对冲流动性缺口,但这只能解决量的问题,很难解决指标和预期问题,核心原因在于逆回购规模太高,但期限太短。财政支出对年底资金面缓解作用并不确定。总之,年底国债发行+信贷多增+指标扰动下,资金面面临的挑战不少,央行需要考虑降准等方式稳定预期,同时为明年初的信贷投放做准备。12月降准的概率仍不能排除,时点上关注政治局会议和中央经济工作会议前后,近期汇率升值也一定程度上打开了货币政策空间。如果降准落地,资金面有望从紧平衡回归到中性。